Artigos

Mercado de Trigo: o Brasil aumenta exportação em 2011

A

produção mundial de trigo em 2010/11 deverá ser de 647,60 milhões de toneladas,

5% inferior à do período anterior, de acordo com projeção do Departamento de

Agricultura dos Estados Unidos. Entre os países exportadores tradicionais, os

menores volumes projetados, relativos ao Canadá e à União Europeia, deverão ser

compensados por expansão dos volumes da Argentina e Austrália. A menor produção

ucraniana também reflete em menor volume mundial. O crescimento da demanda

mundial, projetado em 2,0%, deve-se principalmente ao aumento das necessidades

dos países da antiga União Soviética, Rússia, Índia e China. Essa

conjuntura deverá resultar em queda de 8% no nível dos estoques finais (relativa

ao período anterior), situando-os em 181,90 milhões de toneladas. Nesse

contexto, a perspectiva é de que os preços internacionais permaneçam em

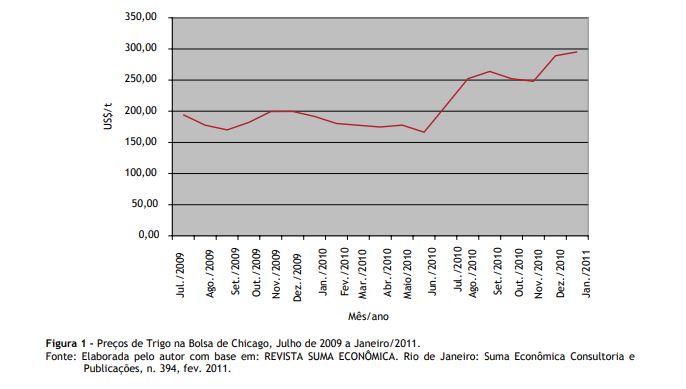

patamares elevados. Na Bolsa de Chicago, o preço do trigo no primeiro futuro,

cotado a US$ 295,44/tonelada em janeiro de 2011, é 54,2% superior à cotação

verificada no mesmo mês do ano anterior (Figura 1). ![]()

Figura 1 - Preços de Trigo na Bolsa de Chicago, Julho de 2009 a Janeiro/2011.

Fonte: Elaborada pelo autor com base em: REVISTA SUMA ECONÔMICA. Rio de Janeiro: Suma Econômica Consultoria e Publicações, n. 394, fev. 2011.

O

Brasil, embora seja um dos maiores importadores de trigo do mundo, alternando a

primeira colocação com o Egito, paradoxalmente vem se aproveitando da conjuntura

para desovar seus estoques preteridos pela indústria nacional em favor do

produto importado, principalmente da Argentina, cujas operações, por força dos

acordos do MERCOSUL, são livres da Tarifa Externa Comum (TEC), além de outros

fatores de natureza logística, como a localização geográfica dos moinhos,

predominantemente nas zonas portuárias, e a qualidade considerada pela indústria

como inferior.

Está

atualmente em plena discussão, inclusive, a data em que um novo regulamento de

classificação do produto deve entrar em vigor. Trata-se da Instrução Normativa

n. 38, que institui novo padrão oficial de classificação do trigo. Os

triticultores reivindicam que sua vigência seja adiada para julho de 2012, pois

querem mais tempo para se adequar às novas normas, inclusive para disporem de

sementes das cultivares que satisfaçam os critérios para a obtenção dos padrões

de trigo melhorador e tipo pão.

A

valorização do real também tem se constituído como fator de pressão sobre a

competitividade do produto nacional. Mesmo assim, a conjuntura internacional tem

contribuído para a colocação do trigo brasileiro no mercado externo. Os dados do

Secretaria de Comércio Exterior mostram que em 2010 o Brasil exportou o volume

recorde de 1,3 milhão de toneladas de trigo ao preço médio de

US$171/tonelada-FOB, comparativamente a 384,2 mil toneladas em 2009 pelo valor

médio de US$162,83/tonelada-FOB.

Chama

a atenção o fato de que somente nos dois primeiros meses do ano em curso as

exportações brasileiras de trigo já totalizaram 861,2 mil toneladas, volume

114,6% superior ao mesmo período de 2010. O preço médio de US$283,11 por

tonelada, com alta de 80,7%, também contribuiu para a elevação da receita das

exportações.

Verifica-se também que o destino predominante são países do norte da África e

também do Oriente Médio, destacando-se o Egito (com volumes crescentes a partir

de 2009), entre outros, como Líbia, Tunísia, Argélia e Irã, países que

adquiriram volumes mais expressivos. Seria muito importante a consolidação

desses mercados para o trigo brasileiro. Porém, as perspectivas de que essa

conjuntura favorável se prolongue não são muito firmes. Esses países estão num

momento de grande instabilidade política e econômica e os preços internacionais

também estão muito elevados, em boa medida por causa de especulação na bolsa, e

também pela alta dos preços do petróleo.

As

importações brasileiras seguem normalmente, porém com os preços mais elevados.

Em 2010, elas totalizaram 6,3 milhões de toneladas, volume 16% superior ao do

ano anterior. Os preços, também mais elevados, evoluíram de

US$221,98/tonelada–FOB em 2009 para US$241,64 em 2010. Nos dois primeiros meses

de 2011, já foram importadas 1,0 milhão de toneladas ao preço médio de

US$299,12/tonelada-FOB.

Os

Estados que recebem os maiores volumes de trigo importado (São Paulo com 23% e

Ceará com 12%) são importantes polos de processamento e distribuição da farinha.

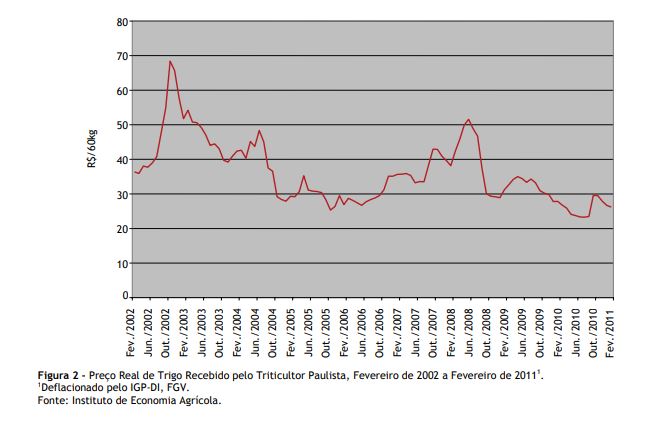

Todavia, a elevação das cotações internacionais não foi suficiente para dar

sustentação à recuperação dos preços internos, que continuam em patamares baixos

(Figura 2).

Figura 2 - Preço Real de Trigo Recebido pelo Triticultor Paulista, Fevereiro de 2002 a Fevereiro de 20111.

1Deflacionado pelo

IGP-DI, FGV.

Fonte: Instituto de Economia

Agrícola.

O

sexto levantamento da safra 2010/11 da Companhia Nacional de Abastecimento

(CONAB) estima que a produção nacional de trigo em 2010 seja de 5,9 milhões de

toneladas, 17% superior ao volume obtido na safra passada, mesmo com uma área

11% inferior. As condições climáticas foram favoráveis, propiciando bons

resultados com a produtividade média da cultura superando em 32% à do ano

anterior, quando as adversidades climáticas frustraram a

produção.

A comercialização porém segue lenta com preços baixos, e só não piorou por causa da demanda externa, que está permitindo a redução dos estoques e o enxugamento do mercado interno. Causa perplexidade o fato de que o Brasil esteja exportando trigo, mesmo com uma demanda nacional de 10,5 milhões de toneladas e uma produção de 5,9 milhões de toneladas, portanto, com um déficit de 4,6 milhões de toneladas.

A

questão é que o mercado brasileiro demanda predominantemente um tipo de trigo

que é o mais indicado para a fabricação de pão e massas, e a oferta interna

desse produto é insuficiente. Portanto, os moinhos recorrem ao mercado

internacional, principalmente os da Argentina, Paraguai e Uruguai para se

abastecer desse tipo de trigo. Os triticultores precisam ser orientados a

produzir o que o mercado está demandando, um trabalho de extensão para a adoção

de cultivares que propiciem a obtenção de produto tipo pão e

melhorador.

Todos

os anos, por ocasião da comercialização, há um embate entre triticultores e

moageiros em torno da força do glúten e do falling number, parâmetros

avaliados pelos moinhos para adquirir o trigo. Segundo pesquisadores e

produtores, há no mercado diversas cultivares com as características desejadas

pelos moinhos, sendo preciso fazer um trabalho para que as sementes desses

materiais sejam apresentadas e disponibilizadas para os

triticultores.

O

plantio da safra 2011 já está começando, mas ainda não há uma estimativa oficial

de intenção de plantio. Na região sul de São Paulo, onde a produção de trigo é

expressiva, as informações obtidas pelos técnicos de campo mostram incerteza

quanto ao plantio. As perspectivas variam conforme o resultado obtido na safra

2010.

Há

indicação de redução de 20% na área cultivada, mas também há indicações de

cooperativas de produtores que estão satisfeitas com o resultado que obtiveram

no campo e também com a comercialização que ainda está sendo feita, prevendo-se

expansão de 15% na área a ser plantada. O período recomendado para o plantio do

trigo em São Paulo está apenas começando e ainda há tempo para

decidir.

______________________________________________

1BRASIL. Ministério da

Agricultura, Pecuária e Abastecimento. Instrução Normativa n. 38, de 30 de

novembro de 2010. Estabelece o Regulamento Técnico do Trigo, definindo o seu

padrão oficial de classificação, com os requisitos de identidade e qualidade, a

amostragem, o modo de apresentação e a marcação ou rotulagem, nos aspectos

referentes à classificação do produto. Diário Oficial da União, 01 dez.

2010.

Palavras-chave: trigo, exportação de trigo, mercado de trigo.

Data de Publicação: 06/04/2011

Autor(es): José Roberto Da Silva (josersilva@sp.gov.br) Consulte outros textos deste autor