Artigos

São Paulo Espera a Maior Produção de Trigo dos Últimos 10 Anos

A produção brasileira de trigo, em 2014, de acordo

com a previsão de safra do Instituto Brasileiro de Geografia e Estatística

(IBGE) de maio, deverá atingir o volume recorde de 7,8 milhões de toneladas (na

safra anterior foram obtidos 5,7 milhões de toneladas), representando um

acréscimo de 36,5%, decorrente de uma previsão de expansão de área de 20,3% e

de rendimento de 2,9 t/ha, comparativamente às 2,6 t/ha obtidas na safra

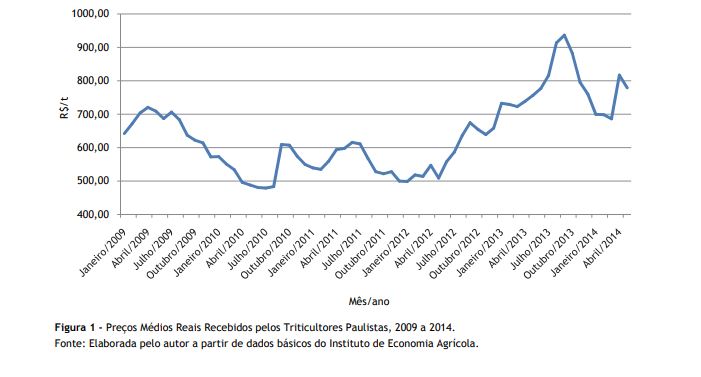

passada. Essa previsão reflete o comportamento dos preços recebidos pelos

triticultores, que atingiram níveis animadores a partir do segundo semestre de

2012 (Figura 1), e a resposta em nível nacional foi generalizada em todas as

regiões produtoras do país. A perspectiva de

ganhos de produtividade decorre de, no ano anterior, a mesma ter sido bastante

prejudicada pelas adversidades climáticas, excesso de chuvas e geadas. No Paraná, principal Estado produtor, conforme

estimativa do seu Departamento de Economia Rural (DERAL), a área cultivada com

trigo deverá crescer de 1,0 milhão de hectares, em 2013, para 1,3 milhão de

hectares no ano agrícola em curso, apresentando, portanto, um aumento de 32%,

enquanto se estima que a produção será de 4,6 milhões de toneladas, uma

elevação de 111%. No Rio Grande do Sul, segundo colocado no ranking dos estados produtores de trigo,

os dados de maio do IBGE2 indicam uma expansão de 9,0% na área a ser

plantada, que deverá resultar numa produção prevista de 3,2 milhões de

toneladas, contra 3,3 milhões do ano anterior. Contudo, a época de plantio no

Rio Grande do Sul se estende até julho e, portanto, ainda pode haver alguma

mudança mais expressiva. Em São Paulo, o levantamento de abril do Instituto

de Economia Agrícola e da Coordenadoria de Assistência Técnica Integral

(IEA/CATI) acusa expansão de 16% na área cultivada com o cereal e elevação

correspondente da produção de 48%, situando-se, respectivamente, em 64,7 mil

hectares e 206,3 mil toneladas. Daqui para frente, a preocupação dos agricultores

é o risco de frustração de safra devido ao comportamento do clima e também de

eventuais mudanças no mercado, como via de regra tem acontecido nos últimos

anos. As previsões de organismos internacionais de estudos climáticos, como a

Organização Meteorológica Mundial da Organização das Nações Unidas, preveem o

desenvolvimento do fenômeno climático “El Nino” a partir de meados do ano, o

que pode acarretar variações como, por exemplo, excesso de chuvas e/ou

estiagens. Na época de se decidir e planejar o plantio, os

preços se apresentam alvissareiros; depois, pela ocasião da comercialização,

entram em declínio, fato normal, considerando oferta e procura. Porém, no caso

do trigo, o Brasil não é autossuficiente, cuja produção representa apenas 50%

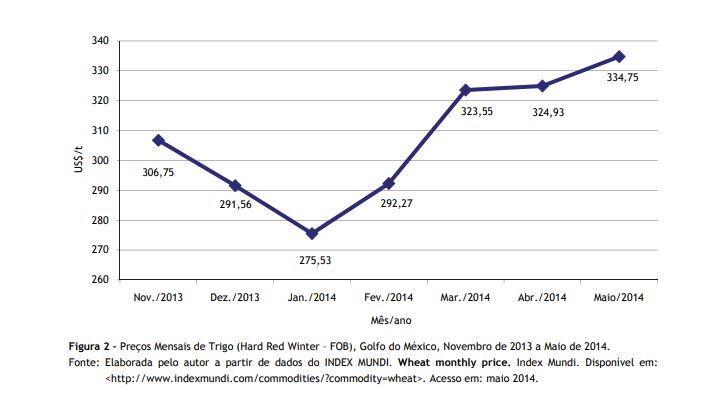

do consumo. O preço no mercado internacional encontra-se em

patamares mais elevados que os verificados em março, quando teve inicio a

semeadura aqui no Brasil (Figura 2). Há, porém, uma preocupação entre os

triticultores com relação à liberação da Tarifa Externa Comum (TEC), o que

diminuiria a competitividade do trigo nacional frente aos produtos de fora do MERCOSUL.

Os moinhos poderão se abastecer de produto de outras origens, o que deve pressionar os preços do trigo nacional

para baixo por ocasião da entrada da safra brasileira, com início em agosto.

Por um lado, também, como via de regra

ocorre, o cereal nacional de qualidade requerida pelos industriais é

adquirido pelo valor de paridade com o produto importado. Por outro, a medida

já foi decidida pela Câmara de Comércio Exterior (CAMEX), que aprovou isenção

da TEC de 1,0 milhão de toneladas de trigo de países de fora do MERCOSUL,

válida até 15 de agosto3, e a justificativa da Câmara é de que os

países do MERCOSUL encontram-se na entressafra do trigo. Portanto, visa evitar risco de desabastecimento, principalmente devido

a problemas na Argentina, princi- pal

origem das importações brasileiras de trigo. Em 2013, o volume das importações

dos Estados Unidos superou o das provenientes da Argentina em função da menor

produção e, portanto, menor disponibilidade para exportações. A produção argentina

deverá ser maior em 2014, mas existe uma forte regulação do mercado pelo governo

daquele país, além da imprevisibilidade quanto ao momento e condições de

liberações das exportações. A previsão é de que a produção argentina será

maior, mas a questão da regulação continua. A proposta de reajuste do

preço mínimo do trigo para a safra de 2014/15 foi aprovada

pelo Conselho Monetário Nacional em 27/03/2014. Entre as cinco classes de

trigo, foram contempladas com 5% de aumento apenas as classes “pão”, “melhorador”

e “só para o tipo 1”, de maneira que o preço mínimo na região Sudeste varie de

R$390,00/t para classe “básico”, R$486,00/t para classe “doméstico”, R$613,33

para classe “pão” e R$648,83 para a classe “melhorador”. Cotejando com

estimativas de custo de produção da Companhia Nacional de Abastecimento (CONAB)

da região de Londrina, de R$727,17 de custo operacional e de R$804,50 de custo

total, verifica-se que a margem está apertada. Deve-se lembrar que a demanda da

indústria é predominantemente de trigo da classe “pão” e sabe-se que uma parte

expressiva das lavouras foi instalada com cultivares de outras classes, o que

tem gerado impasses entre a indústria de moagem e os triticultores, pois os

últimos querem produtividade no campo, enquanto os moinhos querem qualidade

industrial. Portanto, a governança da cadeia

tem que investir na solução desse impasse para aumentar a eficiência em todos

os elos. A retomada dos trabalhos da Câmara Setorial de

Trigo de São Paulo, no final de 2013, tem focado a agenda no sentido de

direcionar que a escolha de sementes por parte dos agricultores coincida com

aqueles cultivares que apresentem a qualidade exigida pelo mercado consumidor

de farinha. Na ultima reunião da Câmara, foram discutidos esses temas. O

segmento da moagem apresentou um rol de variedades de trigo que, segundo eles,

têm qualidade e potencial de uso, mas é preciso que essa seleção seja feita em

conjunto com os diversos segmentos, notadamente os da produção agrícola, os da

empresas de melhoramento genético (entre outros) e os públicos de pesquisa e

produção de sementes. Para tanto, é

necessário o estabelecimento de um programa robusto de produção de sementes, um

reforço nos programas de melhoramento genético e um acompanhamento

também conjunto do mercado, dos volumes de estoques, tanto oficiais como os da

indústria, são informações importantes para subsidiar o planejamento da

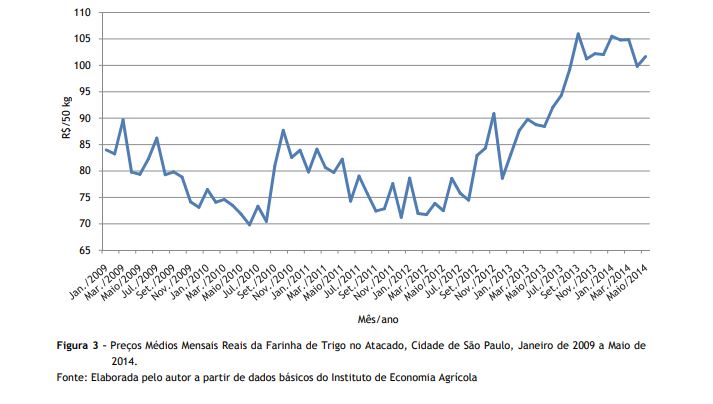

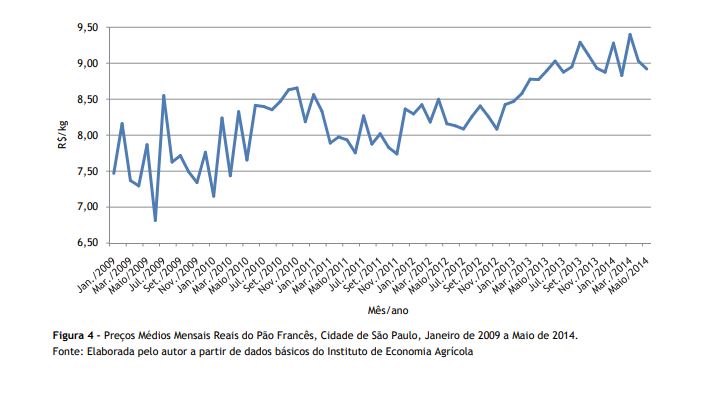

produção de trigo e obter melhor eficiência da cadeia. A elevação de preço tem sido repassada para os

diversos níveis de comercialização. Comparando os preços de maio de 2012 e maio

de 2014, em termos reais, os preços médios recebidos pelos produtores paulistas

apresentaram elevação de 53%, e os da farinha de trigo especial no atacado da

cidade de São Paulo e o pão francês no varejo da mesma cidade acusaram elevação

de 40% e 9%, respectivamente (Figuras 3 e 4). _____________________________________________________________________ 2INSTITUTO

BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA - IBGE. Banco de dados. Rio de Janeiro: IBGE. Disponível em:

<http://www.ibge.gov.br/home//>. Acesso em: jun. 2014. 3SÃO PAULO

(Estado). Resolução n. 42, de 20 de junho de 2014. O Presidente do

Conselho de Ministros da Câmara de Comércio Exterior -

CAMEX, no uso da atribuição que lhe confere o inciso VI do art. 7 do Anexo da Resolução CAMEX

n. 11, de 25 de abril de 2005, alterado pela Resolução CAMEX n. 31, de 25 de abril de 2012,

ouvidos os respectivos membros, com fundamento no que dispõe o art. 2, inciso XIV, do Decreto n 4.732, de 10 de junho de 2003.

Diário Oficial do estado de São Paulo,

23 jun. 2014. Palavras-chave: produção de

trigo, mercado de trigo.

1O autor

agradece a colaboração na coleta e tratamento dos dados do Agente de Apoio à

Pesquisa Cientifica e Tecnológica, Paulo Sérgio Caldeira Franco.

Data de Publicação: 07/07/2014

Autor(es): José Roberto Da Silva (josersilva@sp.gov.br) Consulte outros textos deste autor