Artigos

Conilon: âncora reversa

Em março de 2016, indicadores relevantes da economia

brasileira sinalizam com acentuada deterioração do cenário macroeconômico.

Projeções rotineiramente sistematizadas pelos técnicos do Banco Central do

Brasil (BACEN) para inflação e desemprego atingiam 7,28% e 9,50%,

respectivamente. Por sua vez, a queda projetada para o PIB alcançou -3,73%, patamar

esse estimado após a retração de -3,80% registrada em 2015. A última vez na

história do país em que observou retração de dois anos consecutivos foi no pós-crise

de 1929, ainda assim com percentuais inferiores ao atualmente contabilizados.

Diante dessas contingências, parâmetros como taxa de juros e cotação do dólar

futuros assumem natureza sumamente volátil, exibindo abruptas variações em

função das expectativas mais ou menos favoráveis formadas pelos agentes

econômicos quanto ao futuro próximo do país. Imaginando-se um cenário de relativo consenso, esse

certamente contemplaria queda marginal na taxa de juros básica da economia

(entre 0,25% e 0,50%), associado a pequena valorização do real frente ao dólar,

considerando o bom ritmo com que o saldo da balança comercial tem ganhado

robustez. A inflação terá um recuo significativo, mas ainda fora do teto da

meta, algo como 6,80%, diante do avanço do desemprego, erosão da renda das

famílias (queda de 4,1% no consumo das famílias) e falência de estabelecimentos

varejistas (100 mil nos últimos 12 meses)2. O impasse político que

se instaurou na jovem democracia brasileira tem provocado paralisia dos

investimentos e iniciativas de empreendedores. Com isso, a já anêmica economia

brasileira tende a buscar lugar mais fundo no buraco em que foi colocada.

Entretanto, o Brasil, continente que é, possui ilhas de excelência que ainda

injetam otimismo para o futuro do país, sendo as mais destacadas delas o

dinamismo e resultados econômicos dos agronegócios. No caso da

cafeicultura, espera-se forte recuperação da safra que, segundo estimativa do

IBGE, pode superar as 50 milhões de sacas3, com avanço substancial

da colheita do tipo arábica frente às duas safras anteriores. Diante do

encolhimento dos estoques de passagem, a farta colheita que se anuncia poderá

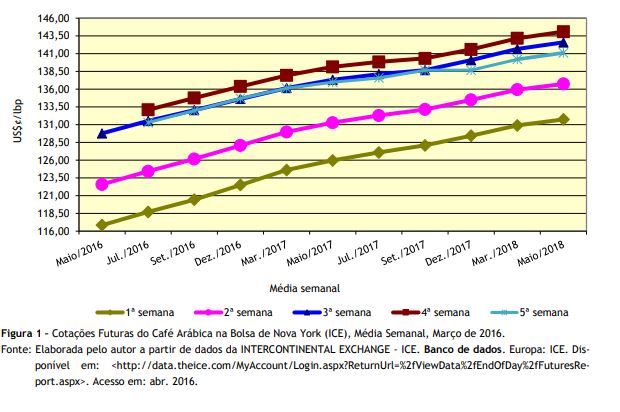

mitigar alavancagem das cotações, ao menos nos curto e médio prazos. A média das cotações

semanais dos negócios realizados na Bolsa de Nova York mostrou mudança no

patamar dos preços. Enquanto na primeira semana do mês a cotação para entrega

em setembro de 2016 era de US$¢122,50/lbp,

na média da quarta semana essa cotação havia

saltado para US$¢136,38/lbp, ou seja, valorização do produto no período de 11,33% (Figura 1). Tal mudança de patamar

guarda relação estreita com o movimento de valorização do real ocorrido no mês,

que somou 10,77%4. Em 2015, o

consumo mundial de café, segundo a OIC, foi de 152,1 milhões de sacas, mantendo

taxa média de 2% a.a. para o crescimento do consumo. A mesma entidade informou

que a produção não exibiu grande variação nesse ano totalizando 143,4 milhões

de sacas5. Essa disparidade entre oferta e demanda pode ser

responsável pela alavancagem das cotações, registrada pelas medias semanais

contabilizadas. Em Franca, principal cinturão

cafeeiro paulista, o preço médio diário recebido pelos cafeicultores em março

de 2016 foi de R$494,63/sc. para o café beneficiado de bebida dura6.

Considerando a cotação média para a quarta semana do mês para entrega em

setembro de 2016, efetuadas as devidas conversões e descontados o diferencial e

o frete, a sinalização de preços para o mercado interno seria da ordem de

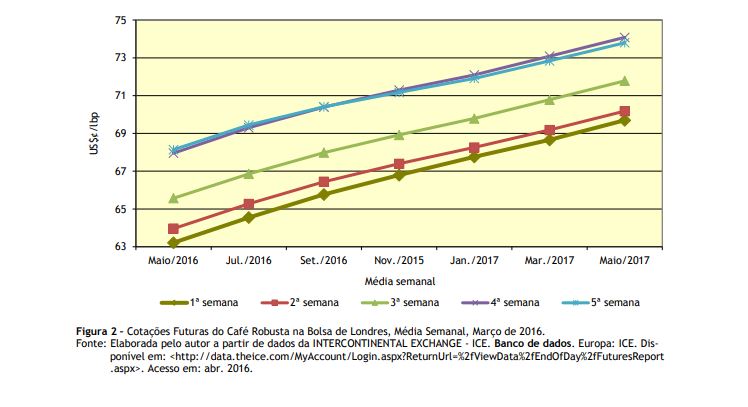

R$520,00/sc., oferecendo margem de pouco mais 5% em uma eventual operação de hedge contratada pelo cafeicultor. Na Bolsa de Londres, as cotações do robusta em março

de 2016 assumiram mesma tendência registrada para o arábica, ou seja, mudança

de patamar das médias semanais ao longo do mês (Figura 2), indicando pressão

altista para o produto. Brasil e Vietnã têm sido diferentemente afetados pela

conjuntura cambial, pois, enquanto o asiático possui moeda indexada ao dólar e

registrou significativa baixa nas cotações para o produto, gerando forte

desestímulo para com a lavoura, no sul-americano a política de câmbio variável

conferiu grande competitividade para seus cafeicultores, promovendo elevação

substancial das cotações e das quantidades exportadas7. O incremento das

cotações do robusta em Londres pode também refletir o cenário pouco promissor

para a lavoura no Brasil pós-El Niño. O principal cinturão produtivo do país (norte

capixaba) tem passado por forte estiagem que comprometeu inclusive o manejo da

irrigação dos talhões. Uma provável escassez do produto poderá ser percebida no

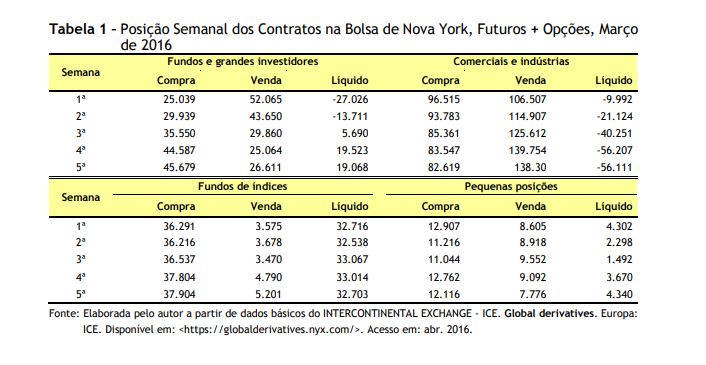

médio prazo, antecipando com isso o posicionamento dos agentes de mercado. A inversão na posição dos fundos e

grandes investidores em sua demanda por contratos de café arábica promoveu a

mencionada alavancagem nas médias das cotações semanais (Tabela 1). A partir da

terceira semana, os fundos que carregavam posição vendida tornaram-se

compradores, elevando a posição líquida comprada para mais de 19 mil

contratos. Dependendo do nível de escassez de conilon com o

qual o mercado interno deverá lidar, associado pelo interesse pelo produto por

parte dos solubilizadores internacionais8, pode-se formar uma

espécie de âncora reversa, ou seja, ao invés do esperado efeito do conilon

trazer para baixo as cotações do arábica, nesse momento, seu deficit de oferta poderá manter

pressionados os preços de arábicas, especialmente os mais baixos, concedendo

assim sustentação para a formação dos preços. ____________________________________________________ 1O autor agradece

o trabalho de sistematização do banco de dados econômicos conduzido pelo Agente

de Apoio à Pesquisa Científica e Tecnológica do IEA, o analista de sistemas

Paulo Sérgio Caldeira Franco. 2Dados compilados

durante palestra apresentada pelo consultor Ivan Wedekin, no Seminário Desafios

Globais para o Agronegócio Café, realizado pela Universidade do Café do Brasil

em parceria com a Faculdade de Economia, Administração e Contabilidade da

Universidade de São Paulo. São Paulo, 06/04/2016. 3INSTITUTO

BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA - IBGE. Em março, IBGE prevê safra de grãos 0,2% maior que a de 2015. Rio

de Janeiro: IBGE. Disponível em:

<http://saladeimprensa.ibge.gov.br/noticias?view=noticia&id=1&busca=1&idnoticia=3135> Acesso em: 7 abr. 2016. 4BANCO CENTRAL DO

BRASIL - BCB. Banco de dados.

Brasília: BCB. Disponível em: <http://www4.bcb.gov.br/pec/conversao/conversao.asp>. Acesso em: 7 abr. 2016. 5RATTON, C.

Consumo mundial de café foi de 152,1 milhões de sacas de 60kg em 2015, segundo

relatório da Organização Nacional do Café - OIC. Consórcio Pesquisa Café, Brasília, 11 mar. 2016. Disponível em:

<http://www.consorciopesquisacafe.com.br/index.php/imprensa/noticias/681-consumo-mundial-de-cafe-foi-de-1521-milhoes-de-sacas-de-60kg-em-2015-segundo-relatorio-da-organizacao-internacional-do-cafe-oic>.

Acesso em: 8 abr. 2016. 6INSTITUTO DE

ECONOMIA AGRÍCOLA - IEA. Banco de dados.

São Paulo: IEA. Disponível em: <http://ciagri.iea.sp.gov.br/precosdiarios/precosdiariosrecebidos.aspx>. Acesso em: 7 abr. 2016. 7BUREAU DE

INTELIGÊNCIA COMPETITIVA DO CAFÉ - INCAFEBR. Relatório internacional de tendências do café. Lavras: Incafebr,

mar. 2016. Disponível em:

<http://www.icafebr.com.br/publicacao2/Relatorio%20v5%20n2.pdf>. Acesso

em: 7 abr. 2016. 8Os embarques de

conilon no primeiro trimestre de 2016 devem registrar queda de 80% frente a

igual período de 2015. Palavras-chave: mercado futuro, Bolsa de

Valores, mercado de café.

Data de Publicação: 14/04/2016

Autor(es): Celso Luís Rodrigues Vegro (celvegro@sp.gov.br) Consulte outros textos deste autor