Artigos

Variação de Preços de Alimentos de Origem Vegetal em São Paulo: março de 2016

1 – INTRODUÇÃO O Brasil enfrenta uma situação delicada, com

retração no Produto Interno Bruto (PIB) de 3,8% em 2015, elevação do desemprego

para dois dígitos e, conjuntamente, elevação do nível geral de preços de

10,67%. Os preços de alimentos têm contribuído para a

aceleração observada nos índices de inflação1, 2. No mês de março, o Índice de Preços ao

Consumidor Amplo (IPCA) registrou acréscimo de 0,43% para o Brasil, enquanto

para São Paulo este índice registrou acréscimo de 0,57% no mesmo mês. No ano de

2016, o percentual de aumento do IPCA de janeiro a março foi de 2,62% e, em 12

meses, acumulou uma variação positiva de 9,39%. Observa- -se uma tendência de queda no período de 12

meses na aceleração do índice, mas ainda está acima da meta de 4,5%. Silva, Lima e Marques (2015)3 mostram que,

desde 2007, os preços de alimentos têm sido um dos grandes responsáveis por

pressionar a inflação para cima do centro da meta. Observam que a inflação

doméstica recente tem sido influenciada pelos preços internacionais. Este trabalho procura analisar os preços de

alimentos, considerando os três níveis de comercialização: recebido pelo

produtor agrícola, do mercado atacadista e do mercado varejista, para a tomada

de ação de políticas públicas, no sentido de monitoramento dos preços de

alimentos. Por meio da variação de preços de alimentos no mês

de março de 2016 em relação ao mês anterior, em relação a dezembro de 2015 e em

relação ao mês de março de 2015, permite-se fazer esta verificação. O Instituto de Economia Agrícola coleta mensalmente

os preços de vários produtos agrícolas. Os preços recebidos pelo produtor

referem-se aos principais produtos produzidos no Estado de São Paulo. Os preços

no atacado referem-se à região metropolitana de São Paulo, e

os preços no varejo referem-se aos praticados na cidade de São Paulo. Os

produtos selecionados, segundo a disponibilidade de informações nos três níveis,

são trigo, batata, feijão, arroz e óleo de soja. 2 – AVALIAÇÃO DOS PREÇOS DE

PRODUTOS DE ORIGEM VEGETAL EM SÃO PAULO 2.1

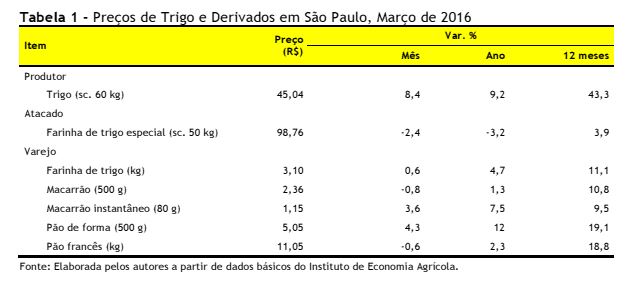

- Trigo Os preços recebidos pelos triticultores paulistas em

2015 mantiveram-se em patamares elevados, inclusive no período de safra, apesar

dos baixos níveis das cotações internacionais. Mesmo assim, a indústria

moageira demandou mais trigo nacional, lembrando que mais de 50% da demanda de

trigo é atendida historicamente por importações, em sua maior parte de países

do MERCOSUL, majoritariamente da Argentina e nos últimos anos, de forma

crescente, também do Uruguai e Paraguai. Os dados da tabela 1 mostram que, em todos os

períodos analisados, as variações dos preços do derivado no atacado foram bem

menores e até em sentido contrário aos recebidos pelos produtores. Em março,

enquanto o preço do trigo aumentou 8,4%, a farinha de trigo especial teve seu

preço reduzido em 2,4%. No ano, o preço do trigo apresentou elevação de 9,2%,

enquanto o da farinha teve redução de 3,2%. Mas foi nos últimos 12 meses que a

diferença de variação foi mais acentuada, de 43,3% para 3,9%. Isso revela a

dificuldade da indústria em repassar o aumento dos preços do trigo para os

outros segmentos industriais, como o de panificação e o de massas, e também

para o mercado atacadista, num momento de queda do PIB, como verificado no

último ano. O varejo mostra-se mais flexível, com níveis de

variação mais expressivos que os dos preços do atacado nos 12 meses, enquanto o

preço do pão francês acusou elevação de 18,8%, e o da farinha no atacado de

3,9%. No ano, a relação também mostra o mesmo comportamento: há um

distanciamento, queda no atacado da farinha e crescimento no preço de varejo do

pão francês. É importante lembrar que grande parte da demanda de farinha não

passa pelo atacado e as negociações se dão entre as indústrias. E também grandes

redes varejistas, por exemplo, as supermercadistas, negociam diretamente com as

indústrias moageiras. Pode-se dizer que o varejo está no limite, a crise

econômica e o desemprego estão reduzindo a demanda, e não há muito espaço para

elevação de preços. Tanto que, no mês, as elevações dos preços da farinha foram

apenas no nível de compensação da inflação e, no caso dos produtos mais básicos

como o pão e o macarrão, os preços até caíram. Por outro lado, é bom enfatizar

que os preços do pão francês acumularam aumento de 18,8% nos últimos 12 meses. O preço do pão de forma e do macarrão instantâneo

apresentaram majorações acima dos níveis inflacionários, mas são produtos não

tão básicos, de consumo não generalizado, enquanto a participação do pão

francês na Pesquisa de Orçamentos Familiares (POF) é de 1,4%, a do pão de forma

é de 0,16% e a do macarrão instantâneo é de 0,07%, lembrando que o item

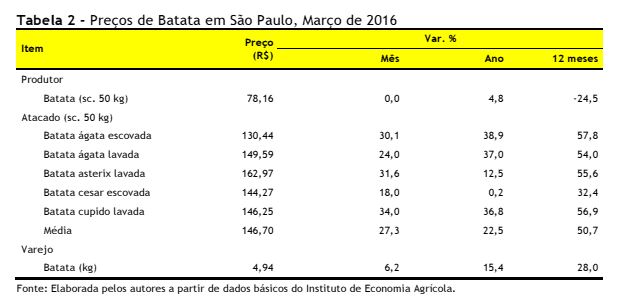

alimentação representa 24,55% do orçamento familiar. 2.2 - Batata No mês de março, os preços recebidos pelo produtor de

batata se mantiveram inalterados em relação a fevereiro. No ano, entretanto, os

preços representam um acumulado de 4,8%, acima dos 2,62% de aumento acumulado

no IPCA de igual período. A tendência de queda nestes preços está mostrada no

acumulado de 12 meses, de 24,5% (Tabela 2). A batata teve um aumento bastante expressivo no

mercado atacadista de São Paulo. Na média, das variedades coletadas, o aumento

no mês foi bastante expressivo, de 27,3%, com a batata cupido lavada tendo o

maior aumento em março de 2016, de 34,0%. Esta variação não foi causada pelos

preços ao produtor. No ano de 2016, a batata acumula aumento de 22,5% na média

e em 12 meses acumula mais de 50%. Em março de 2016, o mercado varejista transferiu

para o consumidor um aumento substancial de 6,2%, embora tenha sido muito menor

do que no atacado. No acumulado dos 12 meses, o aumento de preços no varejo é

de 28,0%, o que faz prever novos aumentos de preços de batata. De acordo com Oliveira et al. (2015)4, a oferta e preços da batata sofrem os efeitos da

sazonalidade por ser de um bem de consumo perecível. Observam que, de maneira

geral, os meses do início do ano expressam preços sistematicamente maiores, o

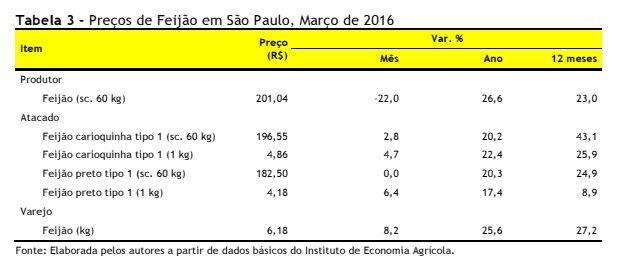

que denota uma possível baixa oferta do produto no período. 2.3 - Feijão Verifica-se que a queda do preço

médio recebido pelo produtor apresentada no mês não impediu que os preços

apresentassem elevação significativa nos últimos 12 meses, de 23,0% (Tabela 3).

O valor da produção de feijão, medido em preços correntes para o Estado de São

Paulo entre 2014 e 2015, mostrou variação de 40,02%, por conta de acréscimos de

50,28% nos preços para este produto, já que a produção sofreu queda acima de 6%

nas duas últimas safras5.

As informações corroboram para a avaliação de elevação dos preços ao produtor.

Neste período anterior à entrada da nova safra no mercado, o preço ao produtor

tem respondido à qualidade do produto ofertado nas diversas regiões produtoras. No caso dos preços no atacado, os dados para

unidades menores de compra apontam para um incremento maior em seus valores

para o mês de março. Já a saca de 60 kg do feijão preto não apresenta variação

no mês, mas tem comportamento muito próximo ao do feijão carioquinha para o

primeiro trimestre do ano e menor variação do que o feijão carioquinha nos

últimos 12 meses. No caso do feijão preto, o preço no mercado atacadista, para

porções de 1 kg, firme neste mês e ano, indica que nos últimos 12 meses esteve

abaixo do IPCA acumulado, apresentando a menor variação entre os tipos de

feijão. O mercado paulista de feijão, segundo a CONAB, está buscando neste

momento, o produto nos Estados de Santa Catarina, Paraná, Minas Gerais e Goiás6. O preço no varejo foi responsável pelo maior impacto

entre os segmentos do mercado do produto, com 8,2% frente a um IPCA de 0,57% no

Estado de São Paulo em março de 2016. No primeiro trimestre, o comportamento do

feijão no mercado varejista foi próximo ao do preço ao produtor, mas nos

últimos 12 meses alcançou 27,2%, frente a um IPCA de 9,39%. Ainda é oportuno

destacar que o preço no varejo permaneceu também no trimestre acima dos 25%,

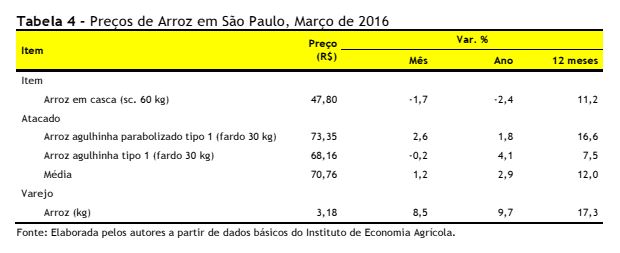

mantendo a tendência de alta. 2.4 - Arroz O preço pago aos produtores no Estado de São Paulo

saiu de um patamar próximo aos R$30,00 há 5 anos e foi, gradativamente, com

alguns momentos de variações, alcançando os patamares apresentados no quadro

atual. Em São Paulo, a produção de arroz é significativa apenas no EDR de

Guaratinguetá, não apresentando expressividade frente ao consumo geral do

produto no estado. Os principais fornecedores para o mercado paulista são os

estados do Sul do país e ainda as importações vindas do Paraguai e Argentina,

que abastecem as regiões Sudeste e Nordeste do Brasil. No mês de março de 2016, o preço do arroz teve um

aumento expressivo no mercado varejista de São Paulo. O aumento foi de 8,5%,

que acumula 9,7% no ano e 17,3% em 12 meses. O mercado atacadista está

aquecido, com aumentos acima da inflação, mais significativos para o período de

12 meses, reflexo das cotações da região Sul nos meses finais de 2015, ainda

não afetados pela entrada da nova safra (Tabela 4). Embora o preço recebido pelo produtor de arroz no

Estado de São Paulo tenha apresentado aumento superior à variação do IPCA de

São Paulo para os últimos 12 meses, no período mais recente houve recuo nos

valores pago aos produtores de 2,4% no trimestre e de 1,7% em março. 2.5 - Óleo de Soja No mês de março de 2016, o óleo de soja teve um

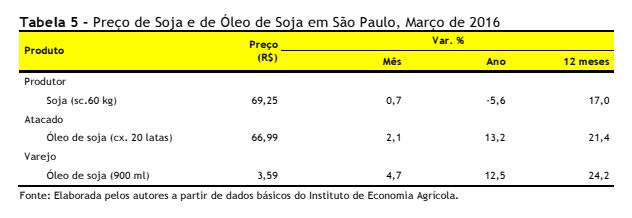

aumento expressivo no mercado varejista de São Paulo. O aumento foi de 4,7%,

que acumula 12,5% no ano e 24,2% em 12 meses. O mercado atacadista também está

aquecido, com aumentos muito acima da inflação (Tabela 5). Embora o preço recebido pelo produtor de soja no

Estado de São Paulo tenha apresentado aumento superior à variação do IPCA de

São Paulo, de 0,7%, este foi bastante inferior ao praticado nos dois mercados à

frente. No ano, há um recuo nos preços ao produtor, de 5,6%. Entretanto, no

acumulado de 12 meses, a variação é positiva, de 17%. 3

- CONSIDERAÇÕES FINAIS Deve ser levando em conta que o consumo na cidade de

São Paulo é realizado com a produção oriunda das mais diversas origens e que o

tamanho do mercado paulista o torna responsável pelo consumo de parte

considerável da produção regional. O fluxo de mercadorias interestadual e internacional

torna os preços uma sinalização deste movimento, influenciando fundamentalmente

os preços no atacado e varejo dos produtos atendidos neste trabalho. A elevação da taxa de câmbio a partir de

novembro de 2014, e a níveis superiores aos R$3,00/US$ desde março de 2015 até

março de 2016, atingindo R$4,05/US$ em janeiro de 2016, fez com que a indústria

moageira passasse a procurar mais trigo nacional, lembrando que mais de 50% da

demanda de trigo é atendida historicamente por importações. Este é o principal

motivo da acentuada elevação nos preços recebido pelos produtores de trigo, de

43,3% nos 12 meses, e de seus derivados, nos outros níveis de comercialização.

Os produtos panificados têm uma elevada participação no consumo familiar,

notadamente o pão francês. No caso do feijão, concluiu-se que, no mês de março,

os preços no atacado, à exceção do feijão preto saca de 60 kg, cujo preço se

manteve estável, afetaram de forma positiva a elevação dos índices de preços,

especialmente no que tange aos produtos apresentados em menor fração para

comercialização. Mas foi o comportamento de preço no varejo o que mais afetou

os índices, pois apresentou variação de 8,2% frente a um IPCA de 0,57% para o

estado maior consumidor do produto. Este comportamento agrava as pressões sobre

os preços de alimento, pois o feijão tem peso 0,50% no IPC-FIPE. O arroz, tanto no atacado quanto no varejo, para

todos os períodos, com exceção do arroz agulhinha tipo 1, manteve-se acima do

IPCA para todos os períodos analisados, sendo que o varejo apresentou as

maiores variações e consequente pressão no preço de alimentos, pois o arroz tem

participação elevada no cálculo do IPC-FIPE, com a ponderação de 0,63. A batata teve aumento expressivo no mercado

atacadista de São Paulo, de 27,3% no mês, de 22,5% na média anual e em 12 meses

acumula mais de 50,0%. No mercado

varejista, o preço do tubérculo teve elevação de 6,2% no mês e acumulado dos 12

meses de 28,0%, o que faz prever novos aumentos dos preços de batata. O preço recebido pelo produtor de soja no Estado de

São Paulo apresentou aumento de 0,7%, superior à variação do IPCA de São Paulo,

influenciado pelas cotações do mercado internacional. No ano, há um recuo nos

preços ao produtor, de 5,6%. Entretanto, no acumulado de 12 meses, a variação é

positiva e elevada, de 17,0%. Os outros níveis de comercialização para o

derivado da oleaginosa acumulam incrementos ainda maiores. Finalmente, observa-se que, no mês de março, apenas

os preços ao produtor de arroz, feijão e batata não tiveram aumentos acima do

IPCA. No mercado atacadista, os preços de arroz agulhinha, de feijão preto e de

farinha de trigo especial também ficaram abaixo do IPCA; no mercado varejista,

apenas o pão francês e o macarrão. _______________________________________________________ 1A estrutura de

ponderação dos índices de inflação está em INSTITUTO BRASILEIRO DE GEOGRAFIA E

ESTATÍSTICA - IBGE. Sistema nacional de

índices de preços ao consumidor: estruturas de ponderação a partir da

pesquisa de orçamentos familiares 2008-2009. Rio de Janeiro: IBGE. Disponível

em: <http://www. 2Em São Paulo, a

alimentação representa 24,55% do Índice de Preços ao Consumidor (IPC) da FIPE,

incluída a alimentação fora do domicílio de 4,22%. FUNDAÇÃO INSTITUTO DE

PESQUISAS ECONÔMICAS - FIPE. Banco de

dados. São Paulo: FIPE. Disponível em:

<http://www.fipe.org.br/pt-br/indices/pof/#pof>. Acesso em: abr. 2016. 3SILVA, H. J. T.

da; LIMA, R. A. de S.; MARQUES, P. V. Dinâmica inflacionária brasileira de 2003

a 2012: um enfoque no grupo alimentação do IPCA e INPC. In: CONGRESSO

BRASILEIRO DE ECONOMIA, ADMINISTRAÇÃO E SOCIOLOGIA RURAL, 53., 2015, João

Pessoa. Anais eletrônicos... João

Pessoa: SOBER, 2015. Disponível em:

<http://icongresso.itarget.com.br/tra/arquivos/ser.5/1/4294.pdf>. Acesso

em: 27 abr. 2016. 4OLIVEIRA, G. de

S. et al. Análise de mercado de batata no Estado de São Paulo. In: CONGRESSO

BRASILEIRO DE ECONOMIA, ADMINISTRAÇÃO E SOCIOLOGIA RURAL, 53., 2015, João

Pessoa. Anais eletrônicos... João

Pessoa: SOBER, 2015. Disponível em:

<http://icongresso.itarget.com.br/tra/arquivos/ser.5/1/5173.pdf>. Acesso

em: abr. 2016. 5Silva, J. R. da

et al. Estimativa do valor da produção agropecuária no Estado de São Paulo de

2015: resultado final. Análises e

Indicadores do Agronegócio, São Paulo, v. 11, n. 4, abr. 2016. Disponível

em: <https://iea.agricultura.sp.gov.br/ftpiea/AIA/AIA-21-2016.pdf>. Acesso em:

abr. 2016. 6COMPANHIA

NACIONAL DE ABASTECIMENTO - CONAB. Conjuntura

semanal. Brasília: CONAB. Disponível Palavras-chave: inflação, comercialização,

agronegócio.

ibge.gov.br/home/estatistica/indicadores/precos/inpc_ipca/srmipca_pof_2008_2009_2aedicao.pdf>.

Acesso em: abr. 2016.

em: <http://www.conab.gov.br/OlalaCMS/uploads/arquivos/16_04_20_10_36_43_feijao_-__semana_-_11_a_15

.pdf>. Acesso em: abr. 2016.

Data de Publicação: 12/05/2016

Autor(es):

Samira Aoun (samira@iea.sp.gov.br) Consulte outros textos deste autor

Ana Victoria Vieira Martins Monteiro (ana.monteiro@sp.gov.br) Consulte outros textos deste autor

José Roberto Da Silva (josersilva@sp.gov.br) Consulte outros textos deste autor

Rejane Cecília Ramos Consulte outros textos deste autor

Terezinha Joyce Fernandes Franca (terezinha.franca@sp.gov.br) Consulte outros textos deste autor