Artigos

Metodologia e Resultados do Levantamento do Valor de Terra Nua ã Projeto Piloto

A Secretaria da Agricultura e

Abastecimento do Estado de SûÈo Paulo (SAA-SP), por meio do Instituto de Economia

AgrûÙcola (IEA) e da Coordenadoria de Assistûˆncia Tûˋcnica Integral (CATI), realiza

levantamentos de preûÏos de terras agrûÙcolas desde o inûÙcio da dûˋcada de 1970 em

todos municûÙpios paulistas, e as informaûÏûçes pesquisadas sûÈo depuradas e analisadas,

gerando resultados que sûÈo agregados regionalmente, publicados na revista ãAnuûÀrio

EstatûÙsticoã e disponibilizados no site

do IEA. Ao longo do tempo, os resultados provenientes desses levantamentos,

alûˋm de serem utilizados em estudos e pesquisas sobre o comportamento do preûÏo

de terra, serviram tambûˋm de base para

desapropriaûÏûçes de terras rurais realizadas pelo governo, instituiûÏûçes

bancûÀrias e, mais recentemente, os valores publicados sûÈo utilizados como de

referûˆncia para a cobranûÏa de tributos ligados û terra: Imposto de TransmissûÈo

de Causa Mortis e DoaûÏûÈo (ITCMD),

Imposto de TransmissûÈo de Bens Imû°veis (ITBI) e Imposto Territorial Rural

(ITR). Procurando melhorar sua base metodolû°gica de maneira a adequar as informaûÏûçes provenientes desse levantamento aos seus usos, firmou-se uma parceria entre o IEA e o Instituto Brasileiro para InovaûÏûÈo e Sustentabilidade do Agronegû°cio (IBISA), via FundaûÏûÈo de Desenvolvimento da Pesquisa do Agronegû°cio (FUNDEPAG), para realizar projeto piloto a fim de validar essa metodologia. Desse modo, realizou-se levantamento dos preûÏos das terras agrûÙcolas, em 124 municûÙpios das regiûçes norte e nordeste do Estado de SûÈo Paulo, ûÀrea de abrangûˆncia da AssociaûÏûÈo Brasileira do Agronegû°cio - RibeirûÈo Preto. O levantamento seguiu esta metodologia: O levantamento foi subjetivo, ou seja,

embasada na opiniûÈo dos informantes, tendo como referûˆncia os negû°cios

realizados com terra nesses municûÙpios. Para cada municûÙpio foram

selecionados trûˆs informantes para realizar a pesquisa das informaûÏûçes: 1)

A primeira informaûÏûÈo foi obtida do tûˋcnico

extensionista da CATI ou agente pû¤blico; 2)

A segunda informaûÏûÈo foi obtida de um

corretor de imû°veis ou empresa imobiliûÀria; e 3)

A terceira informaûÏûÈo foi obtida de

cooperativa ou associaûÏûÈo de produtores rurais. O levantamento

foi realizado nos meses de janeiro, fevereiro e marûÏo de 2016, tendo como

referûˆncia os valores praticados em 1ô¤ de janeiro desse mesmo ano, com

preenchimento dos questionûÀrios eletrûÇnicos via internet, nos quais cada informante recebeu um nome de usuûÀrio e

uma senha de acesso intransferûÙvel. O controle da digitaûÏûÈo, armazenamento dos

dados e o tratamento da informaûÏûÈo foram realizados pelo IEA. Cada informante preencheu o questionûÀrio

embasado nos preûÏos praticados no mercado de terra rural de seu municûÙpio

dentro das seis classes de aptidûÈo agrûÙcola estabelecidas pela Receita Federal,

conforme a InstruûÏûÈo Normativa RFB n. 1.562. AptidûÈo agrûÙcola ûˋ a classificaûÏûÈo

que busca refletir as potencialidades e restriûÏûçes para o uso da terra e as possibilidades

de reduûÏûÈo dessas limitaûÏûçes em razûÈo de manejo e melhoramento tûˋcnico, de

forma a garantir a melhor produtividade e a conservaûÏûÈo dos recursos

agroecolû°gicos. As classes de aptidûÈo agrûÙcola

foram divididas da seguinte forma: 1)

lavoura ã aptidûÈo boa: terra que suporta

manejo intensivo do solo, apta a cultura temporûÀria ou permanente, mecanizada

ou mecanizûÀvel, com boa declividade e solos de boa ou mûˋdia profundidade, bem

drenados, irrigada ou irrigûÀvel ou, ainda, com condiûÏûçes especûÙficas que permitam

a prûÀtica da atividade agrûÙcola com produtividade alta ou mûˋdia; 2)

lavoura ã aptidûÈo regular: terra apta a

cultura temporûÀria ou permanente que possui limitaûÏûçes de uso, que nûÈo comporte

manejo intensivo do solo, que nûÈo seja apta û mecanizaûÏûÈo, ou seja, com

condiûÏûçes e restriûÏûçes relacionadas a fatores que diminuam a produtividade,

tais como erosûÈo, drenagem, clima, solos rasos e relevo; 3)

lavoura ã aptidûÈo restrita: terras que

apresentam limitaûÏûçes fortes para a produûÏûÈo sustentada de um determinado tipo

de utilizaûÏûÈo, observando as condiûÏûçes do manejo considerado. Essas limitaûÏûçes

reduzem a produtividade ou os benefûÙcios, ou aumentam os insumos necessûÀrios,

de tal maneira que os custos sû° seriam justificados marginalmente; 4)

pastagem plantada: terra para pastagem

plantada ou melhorada, assim considerada a terra imprû°pria û exploraûÏûÈo de

lavouras temporûÀrias ou permanentes por possuûÙrem limitaûÏûçes fortes û produûÏûÈo

vegetal sustentûÀvel, mas que podem ser utilizadas sob forma de pastagem

mediante manejo e melhoramento; 5)

silvicultura ou pastagem natural: terra

para pastagem natural, silvicultura ou reflorestamento, assim considerada a

terra cuja possibilidade de manejo e melhoramento resume-se a prûÀticas com

baixo nûÙvel tecnolû°gico e reduzida aplicaûÏûÈo de capital e que, por essa razûÈo,

nûÈo possibilitam o uso indicado nos incisos anteriores; e 6)

preservaûÏûÈo da fauna ou flora: terra

inaproveitûÀvel ou com restriûÏûÈo ambiental, terras com restriûÏûçes fûÙsicas,

sociais, ambientais ou jurûÙdicas que impossibilitam o uso sustentûÀvel e, por

isso, sûÈo indicadas para a preservaûÏûÈo da flora e da fauna ou para outros usos

nûÈo agrûÀrios. Apû°s levantados os valores

negociados da terra agrûÙcola e feitas as devidas depuraûÏûçes das informaûÏûçes,

calculou-se o valor mûˋdio para cada classe de aptidûÈo agrûÙcola entre os trûˆs

questionûÀrios levantados para cada municûÙpio, chegando-se ao valor comercial da

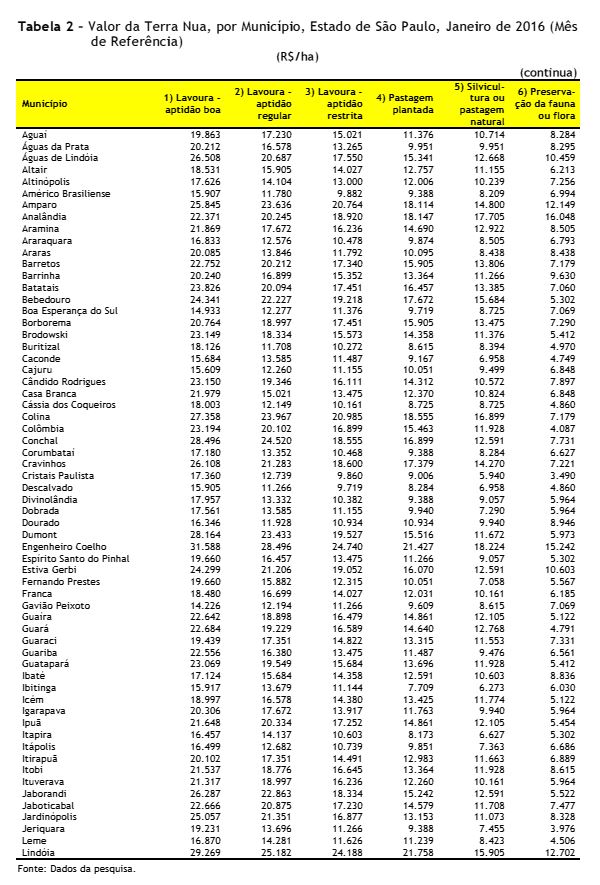

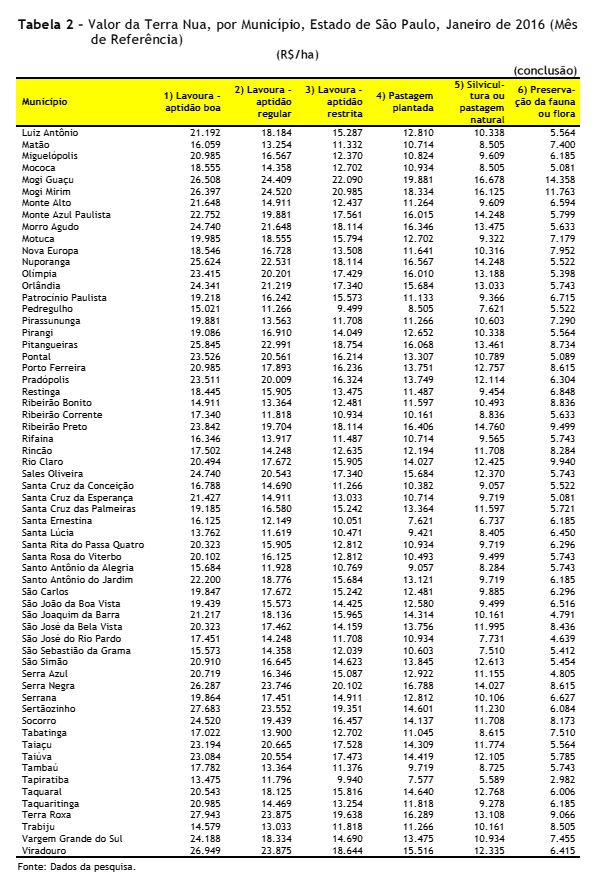

terra. Para se chegar ao valor da terra nua, utilizouãse como referûˆncia ûÙndice

mûˋdio calculado entre os PreûÏos dos Imû°veis Rurais com Benfeitorias e o Valor

da Terra Nua no Estado de SûÈo Paulo nos û¤ltimos 20 anos. Chegou-se ao ûÙndice de

0.662691139, ou seja, na mûˋdia, para o Estado de SûÈo Paulo, o Valor da Terra

Nua representou cerca de 66% do preûÏo da terra com benfeitorias de Os Valores de Terra Nua calculados

servem como valor mûˋdio referencial para o municûÙpio, nûÈo sendo os menores nem

os maiores valores encontrados, levando em consideraûÏûÈo que cada propriedade

tem suas caracterûÙsticas quanto a ûÀrea, localizaûÏûÈo, vias de acesso,

hidrografia, capacidade de uso do solo, entre outros fatores que interferem de

maneira significativa em seu preûÏo. Os municûÙpios que participaram

desse levantamento foram os seguintes: AguaûÙ, ûguas da Prata, ûguas de

Lindû°ia, Altair, Altinû°polis, Amûˋrico Brasiliense, Amparo, AnalûÂndia, Aramina,

Araraquara, Araras, Barretos, Barrinha, Batatais, Bebedouro, Boa EsperanûÏa do

Sul, Borborema, Brodowski, Buritizal, Caconde, Cajuru, CûÂndido Rodrigues, Casa

Branca, CûÀssia dos Coqueiros, Colina, ColûÇmbia, Conchal, CorumbataûÙ, Cravinhos,

Cristais Paulista, Descalvado, DivinolûÂndia, Dobrada, Dourado, Dumont,

Engenheiro Coelho, EspûÙrito Santo do Pinhal, Estiva Gerbi, Fernando Prestes,

Franca, GaviûÈo Peixoto, GuaûÙra, GuarûÀ, Guaraci, Guariba, GuataparûÀ, Ibatûˋ,

Ibitinga, Icûˋm, Igarapava, IpuûÈ, Itapira, ItûÀpolis, ItirapuûÈ, Itobi, Ituverava,

Jaborandi, Jaboticabal, Jardinû°polis, Jeriquara, Leme, Lindû°ia, Luiz AntûÇnio,

MatûÈo, Miguelû°polis, Mococa, Mogi GuaûÏu, Mogi Mirim, Monte Alto, Monte Azul

Paulista, Morro Agudo, Motuca, Nova Europa, Nuporanga, OlûÙmpia, OrlûÂndia,

PatrocûÙnio Paulista, Pedregulho, Pirassununga, Pirangi, Pitangueiras, Pontal,

Porto Ferreira, Pradû°polis, Restinga, RibeirûÈo Bonito, RibeirûÈo Corrente,

RibeirûÈo Preto, Rifaina, RincûÈo, Rio Claro, Sales Oliveira, Santa Cruz da

ConceiûÏûÈo, Santa Cruz da EsperanûÏa, Santa Cruz das Palmeiras, Santa

Ernestina, Santa Lû¤cia, Santa Rita do Passa Quatro, Santa Rosa do Viterbo,

Santo AntûÇnio da Alegria, Santo AntûÇnio do Jardim, SûÈo Carlos, SûÈo JoûÈo da Boa

Vista, SûÈo Joaquim da Barra, SûÈo Josûˋ da Bela Vista, SûÈo Josûˋ do Rio Pardo, SûÈo

SebastiûÈo da Grama, SûÈo SimûÈo, Serra Azul, Serra Negra, Serrana, SertûÈozinho,

Socorro, Tabatinga, TaiaûÏu, Taiû¤va, Tambaû¤, Tapiratiba, Taquaral, Taquaritinga,

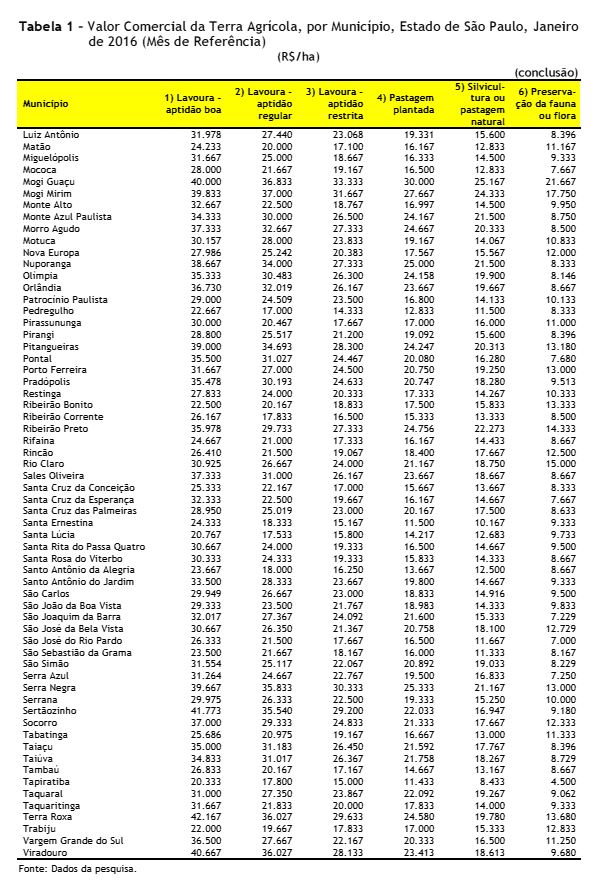

Terra Roxa, Trabiju, Vargem Grande do Sul, Viradouro. A seguir, sûÈo disponibilizados os

resultados do levantamento: na tabela 1, sûÈo demonstrados os Valores Comerciais

da Terra e, na tabela 2, os Valores da Terra Nua.

Data de Publicação: 15/07/2016

Autor(es): Felipe Pires de Camargo (fpcamargo@sp.gov.br) Consulte outros textos deste autor