Artigos

Descompasso nas Cotações Futuras do Mercado de Café

Sinais de que a retomada da economia não ganhará

impulso no primeiro trimestre de 2017, associados ao avanço do índice de

desemprego, posicionam os preços em rota descendente. Inexistindo qualquer

choque de oferta no curto prazo, espera-se que os preços se acomodem em

patamares dentro do miolo da meta do Banco Central para o ano. Inflação

controlada com baixo ou nenhum crescimento foram ambiente propício para queda

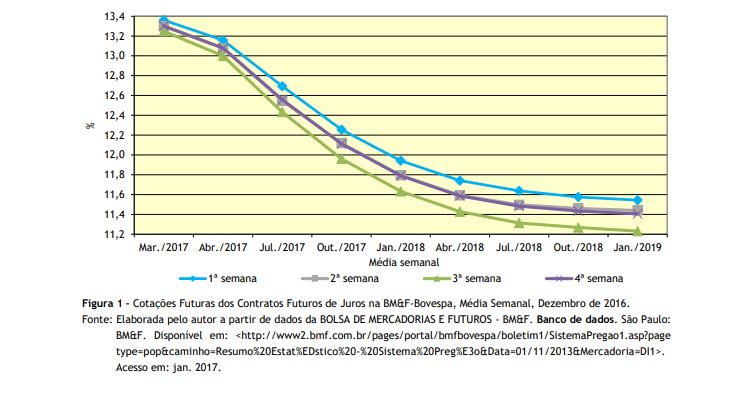

na taxa de juros básica da economia. Assim, os contratos de juros futuros

negociados na BM&F-Bovespa exibem tendência de baixa para patamares

próximos dos 12% em meados de 2017 (Figura 1). A falta de clareza sobre a natureza da política

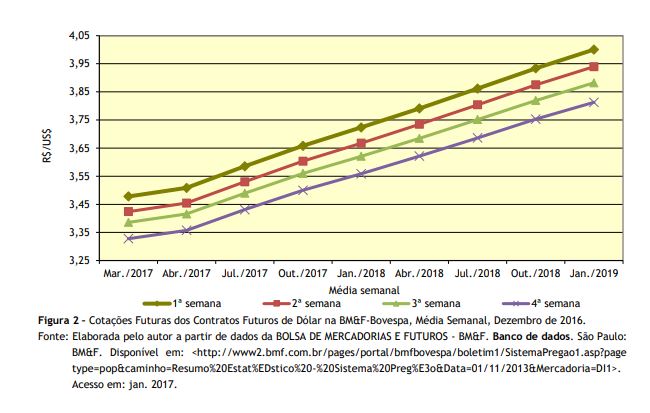

fiscal (expansionista?) a ser conduzida pelos Estados Unidos, assim que o novo

governo tomar posse naquele país, favorece a especulação nas posições de dólar

no mercado futuro da BM&F-Bovespa. Em dezembro, houve desvalorização do dólar frente ao real na média

dos vencimentos futuros do dólar(Figura 2). Prevaleceu a tendência baixista

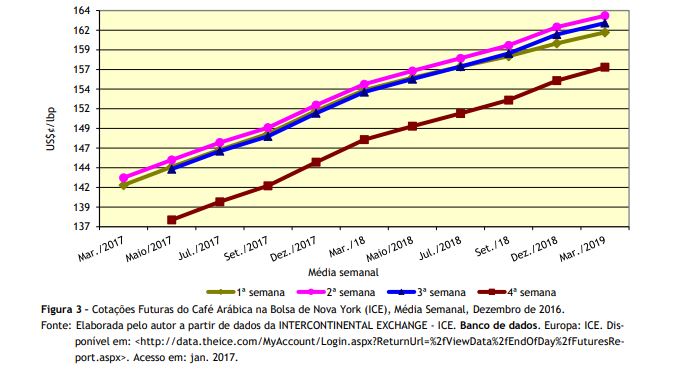

para os contratos futuros de arábica negociados na Bolsa de Nova York em

dezembro. A estimativa de produção da safra brasileira 2016/17, elaborada pelo

Departamento Americano de Agricultura (USDA), apontando colheita de 56 milhões

de sacas, promoveu ajustes nas tabelas de oferta e demanda global do produto,

adicionando cerca de 3,0 milhões de sacas de excedente na safra. Diante de tal

estatística, o mercado não teve mais suporte e as cotações semana a semana do

mês recuaram (Figura 3). Os contratos para entrega em setembro de 2017, por

exemplo, na média das cotações da primeira semana do mês, registravam

US$148,32/¢lbp,

declinando para US$141,71/¢lbp

na média da quarta semana, ou seja, contração de 4,45% no período. Essa queda

se transmitiu ao mercado interno, uma vez que, em Franca, Estado de São Paulo,

o preço médio recebido pelos cafeicultores na primeira semana do mês foi de

R$551,96/sc. (equivalente a US$/126,70¢lbp

considerando US$1,00=R$3,30), encerrando-o valendo R$518,62/sc. (US$118,85/¢lbp)2 (Figura 4). Em sentido contrário ao registrado pelo mercado de

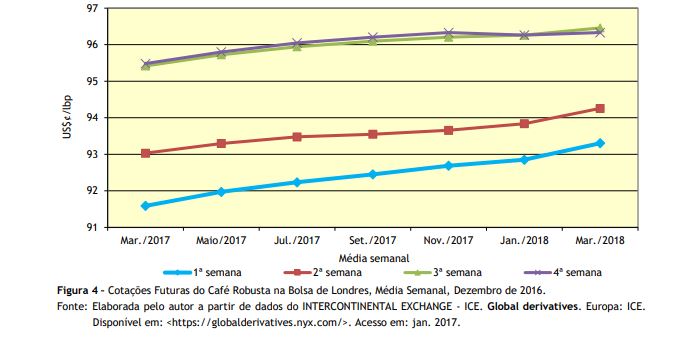

café arábica, a média das cotações semanais dos contratos futuros de robusta na

Bolsa de Londres exibiu tendência de alta com consecutivas mudanças de patamar

das curvas. Paradoxalmente, os investidores no mercado futuro de café

reconhecem a escassez de robusta (alavancando suas cotações), mantendo, porém,

pressionadas as de arábica, quando tem ocorrido substituição relativa na liga

em favor desta. Essa divergência poderá ser custosa no curto prazo com

disparada nas cotações de arábica, especialmente se forem confirmadas as

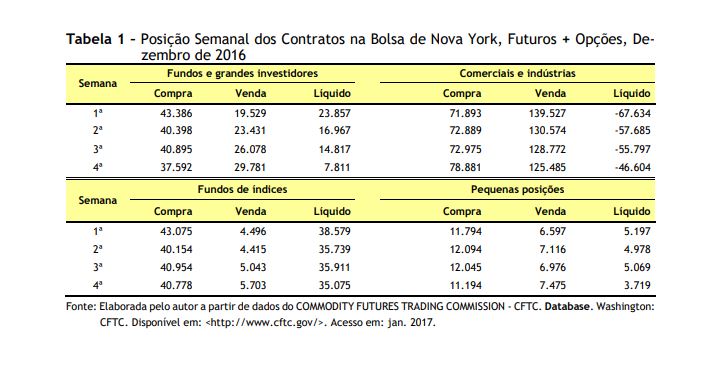

intenções do Brasil importar produto. Embora seguindo trajetória descendente, o número de contratos

comprados negociados semanalmente na Bolsa de Nova York ainda superou as

posições vendidas entre os fundos e grandes investidores (Tabela 1). Tal

movimentação, aparentemente, não é condizente com a queda nas cotações

observada no mês. Há investidores apostando em alta para o produto, fiando-se

menos do que o esperado nas projeções do USDA quanto à normalidade para o fluxo

de abastecimento do mercado. Para a safra em andamento, espera-se diminuição nos

custos de produção, uma vez que o segmento de fertilizantes e de defensivos não

ofereceu expressivas majorações em seus preços. Tal fato contribui na

possibilidade de geração de ganho para os cafeicultores, que pode até se

fortalecer caso ocorra a antevista desvalorização da moeda a médio prazo. ___________________________________________ 1O autor agradece o trabalho de

sistematização do banco de dados econômicos conduzido pelo Agente de Apoio à

Pesquisa Científica e Tecnológica do IEA, o analista de sistemas Paulo Sérgio

Caldeira Franco. 2INSTITUTO DE

ECONOMIA AGRÍCOLA - IEA. Banco de dados.

São Paulo: IEA. Disponível em: <http://ciagri.iea.sp.gov.br/precosdiarios/precosdiariosrecebidos.aspx>. Acesso em: jan. 2017. Palavras-chave: mercado futuro,

cotações de café, Bolsa de Valores.

Data de Publicação: 09/01/2017

Autor(es): Celso Luís Rodrigues Vegro (celvegro@sp.gov.br) Consulte outros textos deste autor