Artigos

Algoritmos Determinam Formação dos Preços do Café

Em junho de 2017, a crise política institucional

pela qual passa o país, contaminou definitivamente a economia. Os investidores

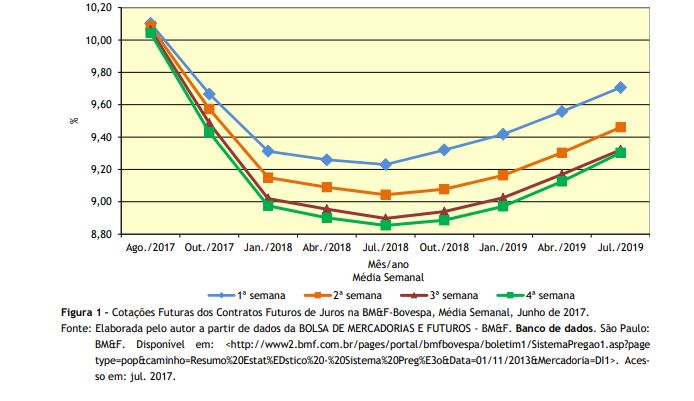

do mercado de juros na Brasil Bolsa Balcão [B]3 (antiga BMF-Bovespa) reverteram suas

expectativas para continuidade de queda da taxa de juros futuros, que passaram

a sinalizar ligeira alta no segundo semestre de 2018. Com imensas dificuldades

para manter a previsão de deficit em

R$139 bilhões, o mercado antevê a necessidade do governo federal ampliar os

cortes de orçamento e eventualmente elevar impostos (CIDE?) como saída para não

aprofundar ainda mais os rombos das contas públicas. Ambas medidas, de caráter

contracionista, terão por reflexo o adiamento da retomada da economia. Menor

arrecadação fiscal demanda juros mais elevados para fechamento das contas,

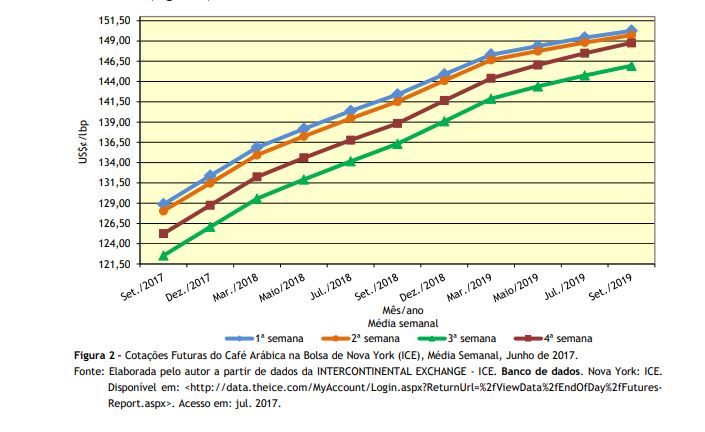

fenômeno perfeitamente sinalizado pelo mercado (Figura 1). As médias das cotações semanais de café da bolsa de

Nova York foram seguidamente baixistas, semana após semana de junho.

Aparentemente, os investidores desse mercado estão apostando que o aumento de

5,01% das exportações mundiais registrado entre outubro 2016 e maio de 20172

seja elemento determinante para não antever escassez do produto para os

próximos meses. Ademais, relatório de junho da USDA confirmou estimativa para a

safra brasileira 2017/18 em 52,1 milhões de sacas (40,5 msc. arábica e 11,6 msc.

em robusta)3, posicionando-se 6,5 msc. acima da mais recente

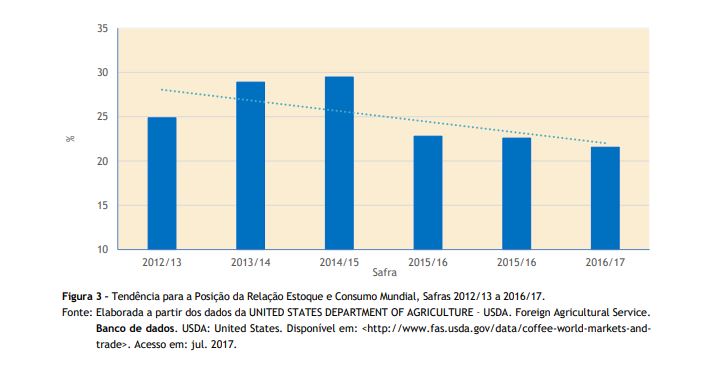

previsão de safra da CONAB4 (Figura 2). Essa expectativa de aparente tranquilidade para o

suprimento mundial não tem amparo na posição da relação consumo anual versus formação de estoques. Segundo o

mesmo relatório do USDA, a tendência para o acúmulo de estoques continua

decrescente, sinalizando que o mercado poderá vivenciar ciclo de escassez mesmo

sob a imprecisa previsão de que a safra brasileira 2018/19 estará acima das 55

milhões de sacas (Figura 3). Em junho, a média dos preços recebidos pelos

cafeicultores da região de Franca levantada pelo Instituto de Economia Agrícola

(IEA), em parceria com a Coordenadoria de Assistência Técnica Integral (CATI),

atingiu R$445,76/sc.5. Cotejando-se esse preço com o registrado pela

média da quarta semana de junho para a posição de setembro de 2017 (US$¢125,25/lbp), constata-se que não há

interesse pelo hedge pois, efetuadas

as conversões e adicionando-se 20% para o diferencial (mais comissões e taxas)

frente ao contrato C para o natural brasileiro, chega-se à cotação de

R$445,00/sc. (dólar futuro a câmbio de R$3,36), representando, portanto,

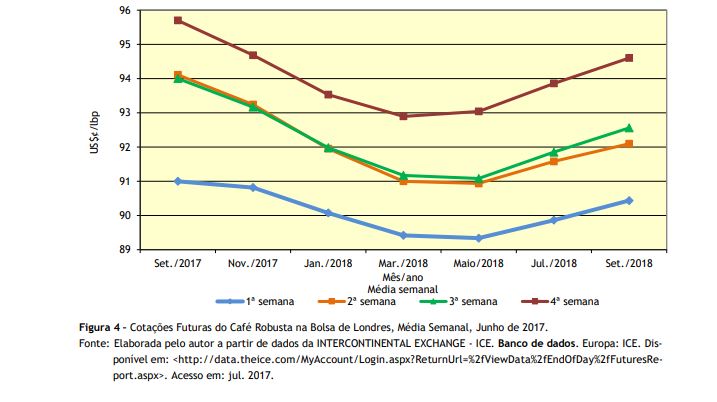

montante similar ao registrado pelo mercado físico. Na Bolsa de Londres, em que são oferecidos os

contratos de café robusta, observou--se movimento contrário ao registrado com o

arábica em Nova York, elevando-se semana após semana as cotações para o

produto. Em setembro (segunda posição), a cotação média da primeira semana de

junho contabilizou US$¢91,00/lbp,

saltando para a média de US$¢95,70/lbp

na quarta semana do mês para a mesma posição, ou seja, incremento de 5,16% da

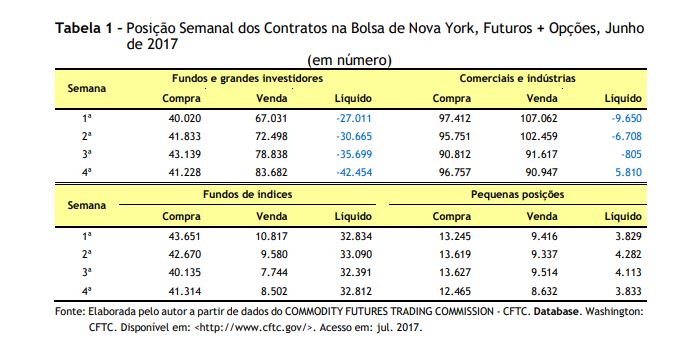

cotação futura em segunda posição dentro do mês (Figura 4). Entre os fundos e grandes investidores, houve forte

movimento de venda ao longo de junho, alcançando posição líquida vendida mais

de 42 mil contratos na quarta semana do mês. A aceleração das vendas dos fundos

e grandes investidores é a explicação para a queda persistente nas cotações do

arábica em Nova York. Entretanto, se esse movimento constituiu pressão baixista

para o mercado, atinge-se um patamar em que o próprio mercado começa a cogitar

a razoabilidade dessa especulação, com início de saldo líquido comprado entre

comerciais e indústrias (Tabela 1). A chegada das primeiras ondas de massa de ar polar

nos principais cinturões produtores brasileiros deflagrou maior volatilidade

para a formação dos preços. Esse fenômeno pode vir a mascarar relativa pressão

altista que advinda da força dos fundamentos que, ao menos para o caso das

cotações do robusta, já se fazem sentir no mercado. Em algum momento os

fundamentos passarão a determinar a formação das cotações, suplantando a

orientação formulada pelos algoritmos de curto prazo. __________________________________________________________ 1O autor agradece o trabalho de sistematização do banco de

dados econômicos conduzido pelo Agente de Apoio à Pesquisa Científica e Tecnológica

do IEA, o analista de sistemas Paulo Sérgio Caldeira Franco. 2Ver relatório mensal da ORGANIZAÇÃO INTERNACIONAL DO CAFÉ

- OIC. Banco de dados. London: OIC.

Disponível em: <http://www.ico.org/>. Acesso em: 3 jul. 2017. 3Relatório disponível em: UNITED STATES DEPARTMENT OF

AGRICULTURE - USDA. Foreign Agricultural Service. Banco de dados. USDA: United States. Disponível em: <http://www.fas.usda.gov/data/coffee-world-markets-and-trade>.

Acesso em: jul. 2017. 4Relatório disponível em: ACOMPANHAMENTO da safra

brasileira: café. Segundo levantamento. CONAB,

Brasília, v. 4, n. 2, maio 2017. Disponível em: <http://www.conab.gov.br/OlalaCMS/uploads/arquivos/17_05_18_15_37_37_boletim_cafe_-_maio_2017.pdf

>. Acesso em: 3 jul. 2017. 5INSTITUTO DE ECONOMIA AGRÍCOLA - IEA. Banco de dados. São Paulo: IEA/ CATI.

Disponível em:

<http://ciagri.iea.sp.gov.br/precosdiarios/precosdiariosrecebidos.aspx?cod_sis=6>.

Acesso em: jul. 2017. Palavras-chave: mercado futuro,

cotações de café, Bolsas de mercadorias.

Data de Publicação: 11/07/2017

Autor(es): Celso Luís Rodrigues Vegro (celvegro@sp.gov.br) Consulte outros textos deste autor