Artigos

Retorna o Interesse por Contratos Futuros de Café

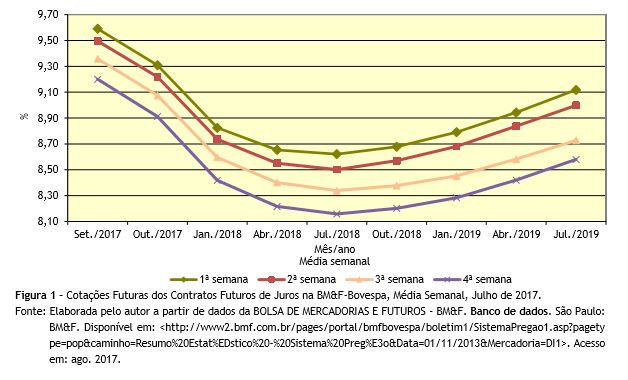

Com a perspectiva de redução da taxa básica de juros

por parte da autoridade monetária do país, os contratos futuros de juros

negociados na B3 (antiga BM&F-Bovespa) exibiram trajetória declinante, com

queda dos patamares das curvas a cada posição na média das quatro semanas do

mês. Curiosamente, os investidores no mercado de juros sinalizam alavancagem nas

taxas a partir do segundo semestre de 2018. Aparentemente, os investidores do

mercado de juros, inseguros no que diz respeito ao avanço das reformas assim como

com a sinalização de ampliação do deficit

orçamentário do governo federal, especulam com elevação dos juros no médio

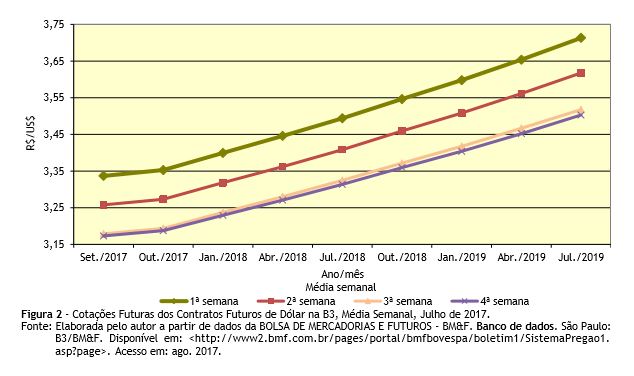

prazo (Figura 1). A média semanal das cotações futuras

dos contratos de dólar no mercado da B3 negociados em julho de 2017, assim como

no caso dos juros, exibiu mudança de patamar com persistentes baixas. O

desempenho favorável da balança comercial nos sete primeiros meses do ano

concedem pouca margem para especulação com a moeda estadunidense (Figura 2). Numa tentativa de

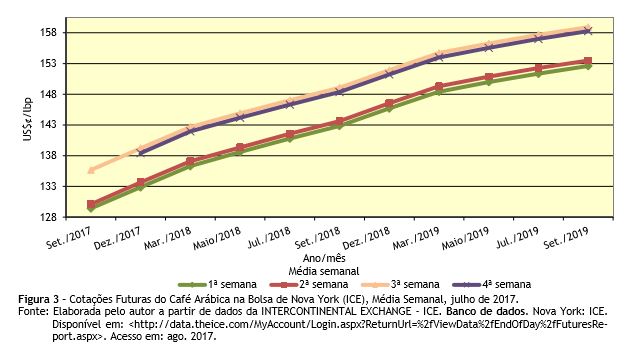

síntese das tendências para os mercados futuros de juros e dólar no país,

percebe-se, aparentemente, abertura para cenário mais favorável ao mercado de commodities, uma vez que ambos os

mercados não oferecem ganhos de arbitragem promissores para os especuladores.

Concomitantemente, no mercado de café com mais da metade da colheita efetuada,

há sinais de que a quantidade a ser colhida não alcance os 50 milhões de sacas

projetados pelas empresas atuantes nesse mercado, em razão tanto da baixa

peneira, quanto do incremento significativo de grãos brocados com consequente

diminuição de seu peso. Assim, não se exagera em projetar cenário propício para

aumento da procura por contratos de café na B3. Analogamente, a bolsa de Nova

York poderá também assumir vetor altista para as cotações do café em razão do

enfraquecimento global das cotações do dólar. As

médias das cotações semanais de café na bolsa de Nova York, em julho de 2017,

indicam a maior procura por contratos por parte dos investidores, como sinaliza

a mudança de patamar das curvas semanais para as posições futuras. Todavia, o

avanço observado nas cotações futuras foi relativamente modesto. Os contratos

negociados que em julho, para entrega na primeira semana de setembro, fecharam

com cotação média na semana de US$¢128,93/lbp, saltam para US$¢141,46/lbp na média das cotações para a quarta semana de mar./2018, ou

seja, majoração de 9,72% no período. Aparentemente, algum fundamento da

realidade da safra brasileira começa a se refletir na formação dos preços na

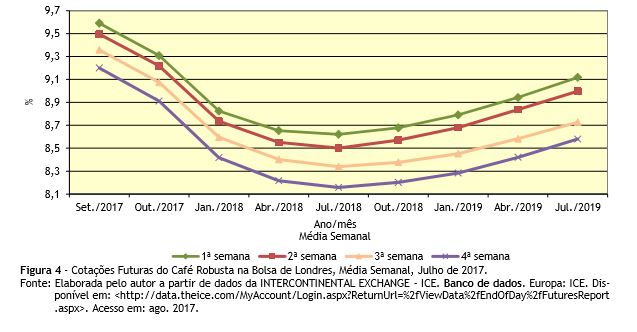

praça nova-iorquina (Figura 3). No mercado de robusta

da bolsa de Londres, a média das cotações dos contratos futuros negociados em julho

de 2017 não firmaram tendência, com curvas semanais em queda (da primeira para

a segunda), seguida de ligeira recuperação (terceira e quarta). A inversão da

tendência para as cotações futuras nas sucessivas semanas de julho indica uma

preocupação com a oferta de robusta para a próxima temporada, conforme destaca

o relatório de junho da OIC2. Em

seu último relatório de previsão de safras, a CONAB3 revisou para

cima a produção de conilon no Brasil, elevando de 8,0 msc. para 10,1 msc., ou

seja, expansão de 26%, resultado fortemente influenciado pelo incremento da

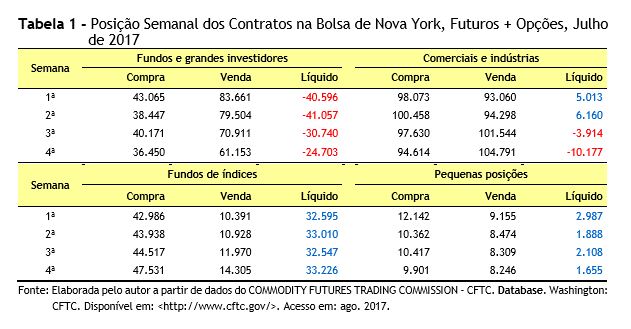

produtividade das lavouras (Figura 4). Ainda que o balanço do

mercado exiba prevalência da posição vendida entre fundos e grandes

investidores, constatou-se em julho de 2017 tendência de redução do saldo de

posições vendidas ao longo do mês, sinalizando, potencialmente, mercado com

possibilidades promissoras de arbitragem, embora entre os comprados tenha

havido menor refazimento de contratos. Entre os investidores comerciais e

indústrias, que também se tornaram vendidos no mercado ao término do mês, o

fator determinante foi o avanço dos estoques certificados nos EUA4,

tranquilizando-os quanto à normalidade de abastecimento futuro (Tabela 1). Embora as exportações brasileiras

tenham se mantido estáveis no comparativo dos dois primeiros semestres de 2016

e 2017, existe a expectativa de que ocorra aceleração dos embarques nos

próximos meses, sobretudo, quando a maior parte das previsões privadas para a

próxima safra (2018/19) rondem a casa dos 60 milhões de sacas. Esse grande

potencial produtivo, entretanto, não parece capaz de agredir o mercado que

mantém taxa superior a 2% de crescimento anual, fenômeno que se repete

inclusive no Brasil com seus 14 milhões de desempregados. ___________________________________________ 1O autor agradece o trabalho de sistematização do banco de

dados econômicos conduzido pelo Agente de Apoio à Pesquisa Científica e

Tecnológica do IEA, o analista de sistemas Paulo Sérgio Caldeira Franco. 2ORGANIZAÇÃO

INTERNACIONAL DO CAFÉ - OIC. Relatório

sobre o mercado de café: junho de 2017. Brasil: OIC. Disponível em:

<http://www.ico.org/documents/cy2016-17/cmr-0617-p.pdf>. Acesso em: ago.

2017. 3ACOMPANHAMENTO da

safra brasileira: café. Segundo levantamento. CONAB, Brasília, v. 4, n. 2, maio 2017. Disponível em:

<http://www.conab.gov.br/OlalaCMS/uploads/arquivos/17_05_18_15_37_37_boletim_cafe_-_maio_2017.pdf>.

Acesso em: ago. 2017. 4COSTA, R. C. O café parece apenas seguir o CRB e não

qualquer fundamento. Brasil: Rede Social do Café, jul. 2017. Disponível em:

<http://www.redepeabirus.com.br/redes/form/post?topico_id=69277>. Acesso em: ago. 2017. Palavras-chave: mercado futuro,

Bolsa de Valores, preços do café.

Data de Publicação: 15/08/2017

Autor(es): Celso Luís Rodrigues Vegro (celvegro@sp.gov.br) Consulte outros textos deste autor