Artigos

A Evolução Da Renda Dos Cafeicultores Paulistas De 1970 A 2000

O

Brasil vem sofrendo uma grande transformação em sua cafeicultura, principalmente

a partir da grande geada de 1975, que afetou com grande intensidade o parque

cafeeiro dos estados do Paraná e de São Paulo e de parte de Minas Gerais. Na

ocasião o Paraná perdeu sua hegemonia na produção, cedendo lugar para Minas

Gerais. A grande safra de 1987 fez com que os preços caíssem e se mantivessem

baixos por alguns anos.

O Acordo Internacional do Café (AIC) criado em 1962 tinha como objetivo criar

uma coordenação entre países produtores e consumidores para evitar a alta

volatilidade de produção e preços no mercado mundial através do estabelecimento

de cotas de exportação por país produtor. A partir de então sucederam-se

períodos em que as cotas estiveram em vigor e períodos em que as cláusulas

econômicas do acordo não vigoraram e, em 1989, ele foi definitivamente desfeito.

Em 1990 ocorreu a extinção do Instituto Brasileiro de Café e, a partir de então,

o mercado tem operado praticamente livre de intervenções1, exceto pela atuação no mercado feita pela

Associacão dos Países Produtores de Café (APPC) e internamente pelo

Conselho Deliberativo de Política do Café, criado em 1997.

Sabe-se que os mercados de produtos agrícolas têm uma grande tendência a serem

instáveis, afirmação que não causa nenhum mal estar entre os atores da cadeia

produtiva do café, pois nos últimos trinta anos se tem observado uma vasta

flutuação dos preços de período em período, uma grande mudança na produção de um

ano agrícola para o outro, uma grande mudança na renda dos produtores de café ou

ainda uma combinação desses três fatores.

Face a essas mudanças , este texto faz uma avaliação de como a renda dos

cafeicultores paulistas tem se comportado entre 1970 e 2000, com o objetivo de

contribuir para ampliar o nível de informações qualificadas das duas variáveis

mais importantes da oferta (preço e produção que em conjunto produzem a renda) e

melhorar o processo de decisão de políticas públicas.

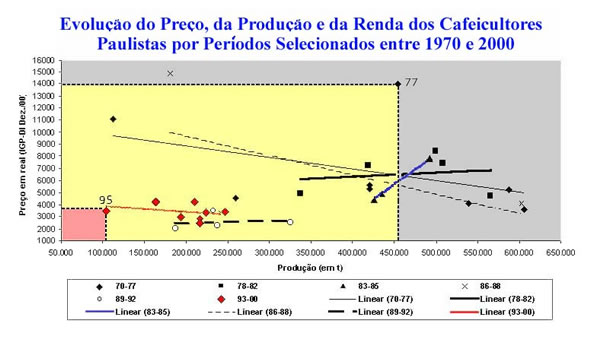

Na figura 01 estão representadas diretamente as variáveis preço (eixo vertical)

e produção (eixo horizontal). A variável renda que é o produto das duas

anteriores pode ser visualizada pela área retangular formada por um ponto

escolhido com o eixo vertical e o eixo horizontal. Por exemplo, no ano de 1995 o

preço foi de R$ 3653,26 por tonelada para uma produção de 104.604 toneladas,

produzindo uma renda de R$ 386,15 milhões de reais que seria equivalente à área

rosa mostrada na figura 01. O mesmo se aplica ao ponto no ano de 1977, com

uma renda de R$ 6,354 bilhões de reais (área amarela ).

A análise gráfica da distribuição dos preços e produção dos anos de 1970 a 2000 permitiu observar seis conjuntos de dispersão com seis tendências distintas (figura 01), isto é, conseguiu-se separar seis intervalos de tempo em dois conjuntos bem distintos quanto ao patamar de rendas (visualizado pela área formada entre o ponto e os dois eixos). O primeiro conjunto de dados compreende os anos de 1970 a 1988 e o segundo abrange o período que vai de 1989 a 2000. Na medida em que se identificoram os diferentes intervalos de tempo, calculou-se a taxa de crescimento no intervalo e qual seria a renda média no intervalo, cujos resultados são apresentados a seguir.

| | (bilhões de reais) | Crescimento | Significância |

| | 2,60 | 15,78 % | 1,00 % |

| | 3,07 | -13,85 % | 2,00 % |

| | 2,61 | 23,66 % | 10,00 % |

| | 1,99 | -33,14 % | 1,00 % |

| | 0,64 | -18,30 % | 2,00 % |

| | 0,66 | 5,89 % | 20,00 % |

Note-se que a renda total dos cafeicultores paulistas esteve acima dos 1,99

bilhão de reais entre 1970 e 88, enquanto perdurava o acordo internacional que

parou de funcionar em 1989, para diminuir drasticamente para 0,65 bilhões de

reais entre 1989 e 2000, com os piores resultados em1992 e 1995 ao redor de 0,38

bilhões.

Os mecanismos de políticas aplicados ao setor do café não têm sido eficazes para

equilibrar a renda do setor. Há dúvidas se as medidas têm sido realmente

orientadas para estabilizar os produtores de café, que cada vez mais abandonam o

setor, e conseqüentemente o parque cafeeiro que se transformou na metade do que

foi na década dos oitenta. Existe sim uma enorme orientação para os outros

atores do agronegócio do café. Porém, o ator principal, que são os

produtores, tem sido deixado praticamente de fora dos atos e não tem recebido a

devida atenção, fato mais do que evidente ao se verificar que a participação do

café beneficiado no valor da produção dos 23 principais produtos agropecuários

variou de 16,37% na safra 1974/75 para 3,28% na safra de 1994/95 e que nos

cálculos mais recentes, quando se passou a considerar 46 produtos da agricultura

paulista, sua participação variou de 3,91% em 2000 para 1,77% em 2001.

| 1 (MESQUITA, José M. C. de et al. MERCADO DE CAFÉ: VARIÁVEIS QUE INFLUENCIAM O PREÇO PAGO AO PRODUTOR. Ciênc. Agrotec., Lavras, n.24, n.2, p.379-386, abr./jun., 2000) |

Data de Publicação: 06/11/2002

Autor(es):

Afonso Negri Neto (afonsonegri@yahoo.com.br) Consulte outros textos deste autor

Paulo José Coelho (pjcoelho@sp.gov.br) Consulte outros textos deste autor

Vagner Azarias Martins (vagnermartins@sp.gov.br) Consulte outros textos deste autor