Artigos

Economias Sul-Americanas em Análise: retrospectos e projeções

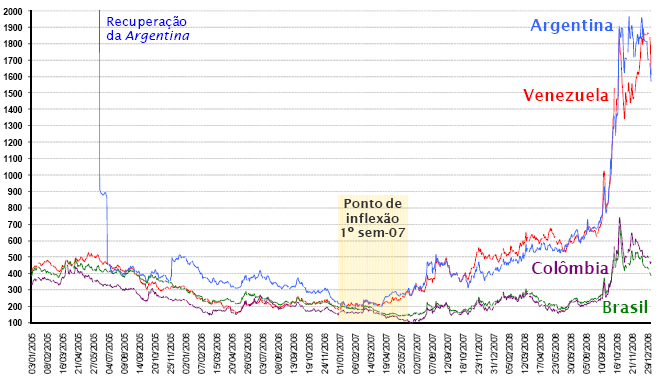

As recuperações da crise eleitoral brasileira, a partir de 2003, e da crise argentina, em junho de 2005, são eventos que marcaram um longo ciclo de queda do risco-país das principais economias sul-americanas. De fato, vive-se um ciclo de prosperidade, com crescimento razoável e inflação sob controle. Os sinais de reversão vieram a partir do começo de 2007. A dívida externa dos maiores países da região começou a ficar mais cara. A figura 1 mostra a trajetória do índice EMBI+, do Banco JPMorgan Chase, calculado a partir de uma cesta de títulos de dívida de cada país. ![]()

Figura 1 - Risco-País Medido pelo EMBI+ para Quatro Economias, Pontos-Base, 2005 a 2008.

Fonte: BANCO CENTRAL DO BRASIL - BACEN. Econodados 2009. Disponível em: <http://www.bcb.gov.br>. Acesso em: 2009.

A figura 1 destaca um ponto de inflexão, a partir do qual o prêmio de risco pago por alguns países descolou dos demais. Houve uma clara segmentação da piora do risco das maiores economias sul-americanas. De um lado, Brasil e Colômbia; de outro, Argentina e Venezuela, com deterioração mais significativa. Entretanto, o risco da região foi aumentando, indicando uma percepção por parte dos investidores internacionais de que algo não ia bem.

Outros sinais foram emitidos. O Banco Interamericano de Desenvolvimento publicou, em abril do ano passado, um relatório de avaliação da economia da América Latina com um título que poderia ser traduzido por 'Nem tudo o que reluz é ouro'1. O relatório apontou que, assim que o véu da bonança externa fosse levantado, algumas vulnerabilidades das economias latino-americanas voltariam a aparecer.

Na área fiscal, parte da bonança na América do Sul veio de receitas públicas vinculadas ao bom desempenho das commodities, com exceção do Brasil, cujas receitas fiscais são menos dependentes desses preços. Além disso, os governos obtiveram arrecadações excelentes quando a economia girava em ritmo forte, e esse foi o fator principal no caso brasileiro.

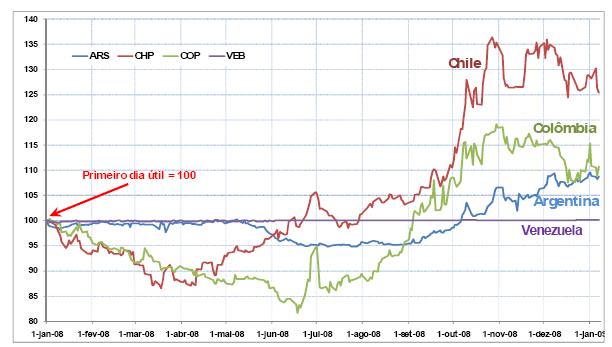

O bom desempenho das commodities também ajudou a área externa, mesmo com o crescimento das importações. Com desaceleração do crescimento e queda de preços de commodities, os déficits fiscais e externos voltam juntos à região, levando a uma depreciação das moedas. A figura 2 mostra a evolução da taxa de câmbio nominal em 2008.

Figura 2 - Índice1 da Taxa de Câmbio Nominal para Quatro Moedas, Janeiro de 2008 a Janeiro de 2009.

101/01/2008=100.

Fonte: BANCO CENTRAL DO BRASIL - BACEN. Econodados 2009. Disponível em: <http://www.bcb.gov.br>. Acesso em: 2009.

Pelo lado positivo, a depreciação das moedas ajudou a preservar a receita, em moeda local, dos exportadores de commodities, amortecendo os efeitos da queda dos preços internacionais. Ainda assim, as condições gerais se tornaram efetivamente mais adversas.

Alguns países foram capazes de criar, principalmente na década passada, um colchão de competitividade que os ajudará a enfrentar a crise, não somente impedindo uma recessão mais pronunciada, como também evitando crises financeiras. É claramente o caso do Chile, Brasil e Colômbia.

No Chile, altos superávits fiscais nos últimos anos, com baixa dívida pública, permitirão a implantação de um estímulo fiscal, recém-anunciado, da ordem de 2,5% do PIB, que deverá suavizar o impacto da crise. Nesse aspecto, o Chile soube aproveitar o tempo de bonança, como a formiga na fábula popularizada por La Fontaine.

Por outro lado, países como Argentina, Venezuela, Bolívia e Equador têm um histórico menos positivo, não aproveitaram o bom momento e apresentam maior vulnerabilidade na Era do Realismo.

Nesses países, há maior risco de uma reedição de eventos no estilo das crises que precederam à bonança atual. Ficou mais claro que a viabilidade financeira dessas economias esteve, nos últimos anos, atrelada aos ventos favoráveis da economia mundial.

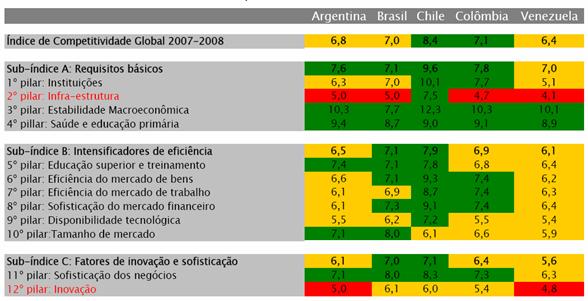

Para avaliar as condições estruturais de competitividade dos países sul-americanos, calcularam-se, com base no ranking do Global Competition Review (GCR), os pontos de cada país em diversos quesitos, em relação aos EUA, país que ocupa a primeira colocação do ranking (Tabela 1).

Tabela 1 - Condições de Competitividade das Cinco Maiores Economias Sul-Americanas (GCR)1

¹Como os scores são relativos ao score norte-americano, a nota individual do país pode exceder a dez.

Fonte: GLOBAL COMPETITION REVIEW - GCR/WEF. Disponível em: <http://globalcompetitionreview.com/>. Acesso em: 2009.

A infraestrutura é, claramente, o maior desafio da região. Entre os países, o Chile tem mais 'verdes' (melhor situação geral). Brasil e Colômbia estão em posição intermediária. Argentina e Venezuela concentram a maior proporção de 'amarelos' e, de fato, são países que apresentam riscos não-desprezíveis de enveredarem por caminhos de crise mais séria, já neste ano de 2009.

Em termos de posição relativa no ranking do GCR, as quatro maiores economias sul-americanas estão agrupadas entre a 69ª e a 98ª posição no ranking global, sendo que o Chile (a quinta maior economia) se situa em posição mais favorável, na 26ª posição (Figura 3).

Figura 3 - Global Competitiveness Index (World Economic Forum).

Fonte: GLOBAL COMPETITION REVIEW - GCR/WEF. Disponível em: <http://globalcompetitionreview.com/>. Acesso em: 2009.

Uma interessante medida relacionada é o 'ease of doing business', do Banco Mundial, que é apresentado na figura 4. No ranking para 2009, os melhores sul-americanos são o Chile e a Colômbia, que ocuparam a 40ª e a 53ª posições, respectivamente, sendo que a Colômbia avançou 13 posições por ter feito reformas importantes, e o Chile perdeu 4 posições.

Figura 4 - Ease of Doing Business Ranking (World Bank), 2008/09.

Fonte: BANCO MUNDIAL – Disponível em: <http://www.doingbusiness.org/economyrankings/>. Acesso em: 2009.

A Argentina, que estava em 102º lugar no ano anterior, foi para 113ª posição. A Venezuela ficou praticamente estável entre os piores do ranking, em 174º lugar – a última posição, de número 181, continua ocupada pela República Democrática do Congo.

O Brasil ficou na 125ª posição, subindo apenas uma posição em relação ao ano anterior. Continua não sendo novidade que a dificuldade em fazer negócios é um dos principais desafios da competitividade da economia brasileira. Infelizmente, é um alvo pouco lembrado para ações anticrise.

A tabela 2 apresenta as cinco maiores economias sul-americanas. Toda a região vai desacelerar e as moedas poderão seguir dois tipos de trajetória. Um grupo já fez os ajustes nas suas moedas (Chile, Brasil e Colômbia) e estas moedas poderão até apreciar em termos reais. Outro grupo, mais vulnerável (Argentina e Venezuela) tende a ajustar as moedas no curso deste ano, sendo que, eventualmente, de forma não muito tranquila.

Tabela 2 - Estimativa e Projeção das Cinco Maiores Economias Sul-Americanas em 2008 e 2009

| Item | | | | | | |||||||||

| 2008 | 2009 | 2008 | 2009 | 2008 | 2009 | 2008 | 2009 | 2008 | 2009 | |||||

| PIB (US$ bilhão) | 1.664,7 | - | 338,7 | - | 331,8 | - | 249,8 | - | 181,4 | - | ||||

| População (milhão de habitantes) | 191,9 | - | 39,7 | - | 28,1 | - | 48,3 | - | 16,8 | - | ||||

| Crescimento do PIB (% a.a) | 5,2 | 1,9 | 6,5 | 0,5 | 6,0 | -1,5 | 4,0 | 2,0 | 3,8 | 2,0 | ||||

| Inflação ao consumidor (% ano) | 5,9 | 4,4 | n.d. | n.d. | 32,0 | 35,0 | 7,7 | 4,9 | 8,5 | 4,9 | ||||

| Saldo fiscal (% PIB) | -1,5 | -2,3 | 1,5 | -0,5 | -3,5 | -6,0 | -1,0 | -2,0 | 5,9 | -1,5 | ||||

| Saldo conta-corrente (% PIB) | -1,9 | -1,6 | 0,8 | -0,6 | 8,5 | 3,4 | -2,2 | -1,9 | -1,1 | -0,9 | ||||

| Var. % da taxa de câmbio | 29,8 | 4,8 | 9,5 | 30,0 | 0,0 | 86,0 | 11,5 | 5,0 | 28,3 | 4,1 | ||||

Fonte: BANCO CENTRAL DO BRASIL - BACEN. Econodados 2009. Disponível em: <http://www.bcb.gov.br>. Acesso em: 2009.

_______________________________________________________________________

¹ALL THAT GLITTERS MAY NOT BE GOLD. Disponível em: <http://idbocs.iadb.org/wsdocs/getdocument.aspx? docnum=1385301>. Acesso em: 30 jan. 2009.

Palavras-chave: economia da América do Sul, câmbio, competitividade.

Data de Publicação: 09/02/2009

Autor(es):

Frederico Araújo Turolla (fredturolla@gvmail.br) Consulte outros textos deste autor

Érica Roberta Monteiro Consulte outros textos deste autor

Maria Fernanda Freire de Lima (mfflima@pezco.com.br ) Consulte outros textos deste autor

Mario Antonio Margarido (mamargarido@iea.sp.gov.br) Consulte outros textos deste autor