Artigos

O Valor da Terra Nua no Estado de São Paulo e a Regulamentação da Cobrança do ITR – Instrução Normativa n. 1.562 RFB

A Secretaria da Agricultura e Abastecimento do

Estado de SĂŁo Paulo (SAA-SP) realiza levantamento em torno do valor da terra

agrĂcola desde os anos 1970, em parceria estabelecida entre o Instituto de

Economia AgrĂcola (IEA) e a Coordenadoria de AssistĂŞncia TĂ©cnica Integral

(CATI). Ao longo desses anos, as informações provenientes

desses levantamentos serviram de base para desapropriações realizadas pelo

governo, instituições bancárias e cobrança de tributos ligados à Terra: Imposto

de Transmissão de Causa Mortis e Doação (ITCMD), Imposto de

TransmissĂŁo de Bens ImĂłveis (ITBI) e mais recentemente o Imposto Territorial

Rural (ITR). O objetivo desse trabalho Ă©, a partir do

conhecimento dos preços praticados no mercado de agrĂcola paulista, esclarecer

a situação provocada pela publicação pela Receita Federal da Instrução

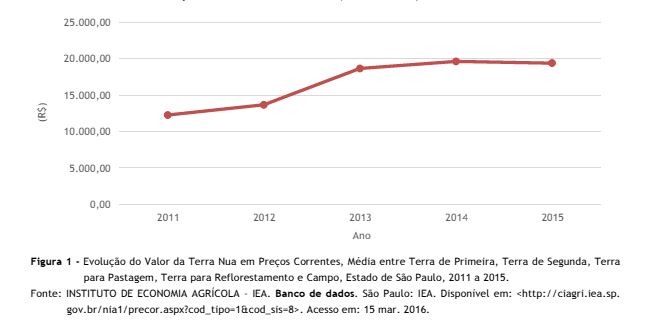

Normativa n. 1.562 (IN n. 1.562)1. De 2011 a 2014, o valor médio da terra nua no Estado

de SĂŁo Paulo cresceu 62,5%. O aumento do valor da terra nesse perĂodo pode ser

explicado pelos bons retornos proporcionados pelas grandes culturas,

principalmente pelo avanço da área cultivada com cana--de-açúcar no estado. De 2014 a 2015, o valor médio da terra nua no estado

caiu 1,2%. Desde 1996/1997, durante a primeira crise do real, esses valores nĂŁo

haviam diminuĂdo. A redução dos valores das terras do estado tem, como

principal elemento para justificar, a crise econĂ´mica vivenciada nos Ăşltimos

dois anos no paĂs, em que a escassez de capital no mercado, aliada Ă s

incertezas causadas pelas variações climáticas em relação aos retornos

proporcionados pela prática agrĂcola, fez com que a demanda por terra fosse

reduzida. Em 30 de abril de 2015, a Receita Federal publicou a

IN n. 1.562, que dispõe sobre a prestação de informações sobre o valor da terra

nua dos municĂpios Ă Secretaria da RFB, com a finalidade de utilização delas

como referĂŞncia para a cobrança do Imposto Territorial Rural (ITR). A publicação da IN n. 1.562 facultou os municĂpios

paulistas a utilizarem os valores da SAA-SP/IEA/CATI como parâmetro para

declaração do ITR. Essa instrução foi redigida e publicada pela Receita Federal

de forma totalmente independente, sem nenhum tipo de envolvimento das

secretarias da agricultura estaduais ou seus órgãos técnicos, o que fez com que

as instituições responsáveis pelo levantamento dos preços de terra se

adaptassem Ă nova realidade sem nenhum tipo de discussĂŁo. O IEA desenvolveu

treinamento para os responsáveis técnicos das regionais da CATI no

preenchimento dos questionários referentes ao levantamento dos valores de terra

nua, com o objetivo de promover um alinhamento metodolĂłgico entre as entidades

envolvidas e alertar sobre a publicação da Instrução. Os resultados do levantamento feito em novembro de

2015 demonstram que o treinamento realizado surtiu o efeito desejado e refletiu

na melhora da qualidade das informações enviadas na grande maioria dos casos. A publicação da Instrução Normativa deu origem à s

pressões sobre os enumeradores2

desse levantamento. Por um lado, algumas prefeituras tĂŞm interesse em que seus

questionários sejam preenchidos com valores acima aos praticados no mercado,

com o objetivo de aumentar a arrecadação com o ITR. Isso se deve porque, a

partir de 2016, 100% da arrecadação do ITR retorna para o municĂpio -

anteriormente 50% dos recursos eram destinados Ă UniĂŁo e 50% aos municĂpios. Por outro lado, os produtores rurais, associações de

produtores e cooperativas, ou os “pagadores” de ITR, pressionam os enumeradores

para que os valores informados sejam inferiores aos praticados no mercado,

possibilitando o pagamento de menores alĂquotas. Como consequĂŞncia dessa

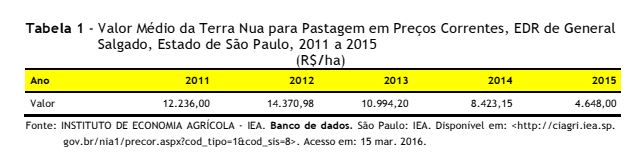

situação, pode-se citar o exemplo relativo ao EDR de General Salgado, onde

fortes interesses locais interferiram no preenchimento dos questionários,

comprometendo a publicação dos valores de terra nua. Nesse escritório, todos os

municĂpios informaram apenas os valores de terra para pastagem, e todos os

municĂpios passaram o mesmo valor para essa categoria de uso do solo, muito

abaixo aos observados na sĂ©rie histĂłrica do IEA. Em novembro de 2015, todos os 21 municĂpios desta

regiĂŁo informaram o valor de R$4.648,00 por hectare.

Conforme a metodologia do levantamento, a depuração foi feita por meio de

contato telefônico com o responsável pela coleta das informações, esclareceu ao

instituto que, no caso em questĂŁo, os valores foram definidos com base em

reunião entre os técnicos da CATI e representantes do setor produtivo. Ou seja,

enquanto a metodologia determina que os enumeradores devam realizar pesquisa

com os agentes do mercado imobiliário (corretores, imobiliárias, etc.) para

obter informação referente ao valor de terra agrĂcola praticado no municĂpio, o

EDR de General Salgado definiu esses valores com base em reuniĂŁo, nĂŁo

respeitando a metodologia do levantamento. Ao longo de sua histĂłria, a Secretaria da

Agricultura e Abastecimento, por meio do IEA, sempre utilizou o método

cientĂfico e o critĂ©rio na execução de seus levantamentos estatĂsticos,

primando pela qualidade das informações. Em consequĂŞncia do desrespeito Ă

metodologia do levantamento, os valores de terra do EDR de General Salgado nĂŁo

puderam ser publicados. Concluindo, a crise econĂ´mica e polĂtica vivenciada

nos últimos anos, em que há escassez de recursos financeiros tanto por parte

das prefeituras quanto por parte dos produtores rurais, cria um cenário tenso, no

qual cada agente tenta captar recursos ou recolher menores contribuições

tributárias, alienando-se da responsabilidade com os outros envolvidos nessa

equação. O IEA, como órgão oficial do Estado de São Paulo,

responsável por levantamentos estatĂsticos cientĂficos do agronegĂłcio paulista,

tem como obrigação primar pela qualidade das informações produzidas, eliminando

possĂveis erros e apresentando a confiabilidade necessária Ă estrutura de

Estado e às tributações competentes. A metodologia e o conhecimento do mercado

de terras estão aliados cada vez mais às regulamentações sobre terras e seus

tributos, marcando a importância da qualidade metodológica no processo dos

levantamentos estatĂsticos. _______________________________________________ 1BRASIL. Instrução

Normativa RFB n. 1.562, de 29 de abril de 2015. Dispõe sobre a prestação de informações

sobre Valor da Terra Nua Ă Secretaria da Receita Federal do Brasil. Diário Oficial da UniĂŁo, BrasĂlia, 30

abr. 2015. DisponĂvel em:

<http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?idAto=63572&visao= 2Enumerador Ă© a

nomenclatura dada aos técnicos que preenchem os questionários. Palavras-chave: valor da terra nua, Imposto Territorial Rural,

Receita Federal.

anotado> Acesso em: 15 mar. 2016.

Data de Publicação: 13/05/2016

Autor(es): Felipe Pires de Camargo (fpcamargo@sp.gov.br) Consulte outros textos deste autor