Artigos

Análise de Mercado de Proteínas Animais: perspectivas de lácteos na entressafra 2014

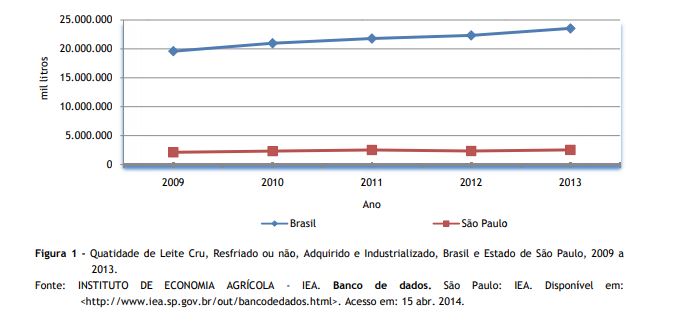

O volume total de leite adquirido pela

indústria brasileira, em 2013, segundo o

IBGE1, foi de 23,545 bilhões de litros. Em relação ao ano

anterior, o crescimento foi de 5,6%. Em cinco anos, o aumento chegou a 20,1%

(Figura 1). Desse total, o Estado de São Paulo foi responsável pela aquisição

de 10,7% de litros do produto e o volume captado se manteve estável. Sob essa perspectiva, o estado

paulista, segundo esses dados, é o quarto em volume captado, tendo à sua frente

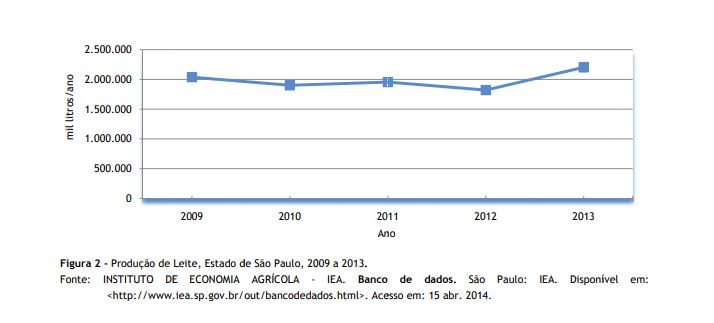

Minas Gerais, Rio Grande do Sul e Paraná2. Dados do IEA3, em

relação à produção total do estado dos últimos cinco anos, apontam

para a estabilidade da produção com alta significativa no último ano, quando aumentou

20,9% em relação a 2012, alcançando 2,202 bilhões de litros (Figura 2). A estiagem de vários meses no período da safra,

desde o fim de 2013, nas regiões Sudeste e Centro-Oeste do país, comprometeu a

qualidade e a disponibilidade de pastagens para a produção de leite. Isso levou

a produção a entrar na entressafra, em maio,

já com

os preços em alta. O clima também afetou a

produção de milho e soja, principais itens da composição da ração utilizada

pela pecuária, elevando os custos desse insumo necessário para suplementar a

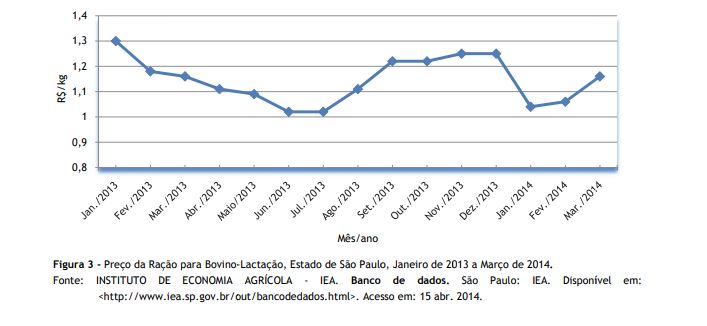

dieta dos animais em lactação. Segundo o Instituto de Economia Agrícola4,

a ração para bovino em lactação, que vinha apresentando alta desde setembro de

2013, apresentou queda significativa em janeiro, voltando a se recuperar, com

tendência de aumento já no mês de fevereiro e alta de 9% em março,

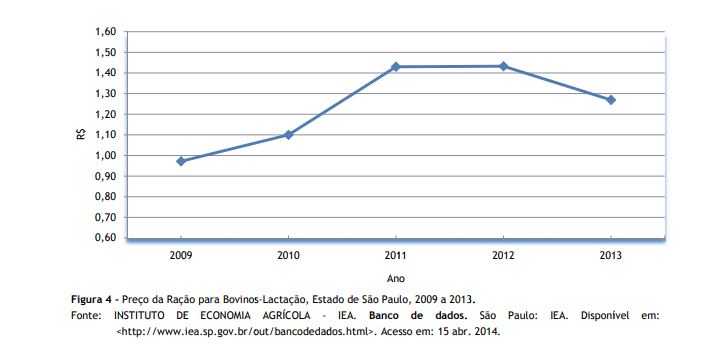

ultrapassando os preços para o mesmo período do ano anterior (Figura 3). Considerando os preços dos últimos cinco anos (Figura 4), percebe-se

atualmente que eles estão 30,7% mais altos que em 2009, mas inferiores aos dos

dois últimos anos

(-12,5%). Outra questão enfrentada por produtores que fazem

uso de silagem é a maior dificuldade no seu preparo devido à baixa produção e

qualidade da matéria-prima disponível, que ainda precisou ser processada antes

do ponto de maturação, resultando em uma complementação de menor qualidade e

volume. Com a estiagem prolongada, a alimentação para o gado constitui-se um problema

devido à necessidade de o produtor ter que comprar ração com preços em alta e,

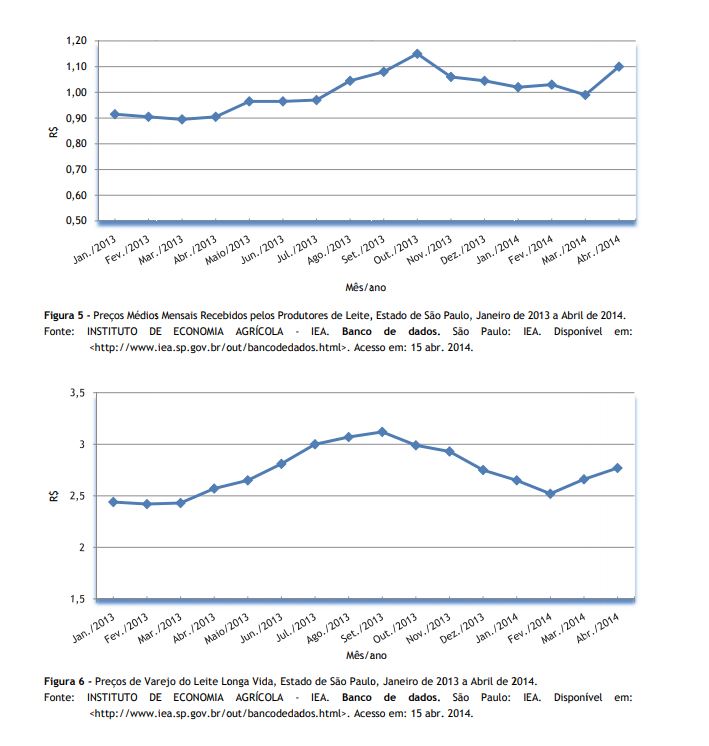

provavelmente, por um maior período de tempo, elevando seus custos de produção. Os preços médios recebidos

pelos produtores de leite do Estado de São Paulo (IEA5), em

2013, foram favoráveis à atividade leiteira em toda a entressafra. Em dezembro,

já em plena safra, quando seria esperado maior volume de produção, os preços não

tiveram o comportamento característico deste período devido à frustração da

produção e mantiveram-se nos níveis de agosto certa estabilidade até abril,

quando iniciaram o aumento relativo à entressafra, partindo então de um patamar

bastante elevado (Figura 5). No varejo, segundo dados do IEA6, os

preços do leite longa vida, depois de queda no início do período de safra, em

2013, passam a subir a partir de março de 2014. Comparando-se

os preços de 2014 com os de 2013, observa-se que em janeiro, fevereiro, março e

abril, os preços estiveram 8,6%, 4,1%, 9,5% e 7,8% superiores, respectivamente,

aos praticados nos mesmos meses do ano anterior. Os preços de março de 2014 foram 6% maiores que os de fevereiro, e os de

abril, 4% acima do mês de março, mantendo a tendência de alta, quando no ano

anterior tivemos certa estabilidade neste mesmo período (Figura 6). Esse comportamento dos preços explica a pressão que

o leite tem oferecido sobre o índice de inflação. Esse cenário mostra a entrada no período de

entressafra, quando normalmente há aumento de consumo por conta do clima frio,

com os preços do leite elevados. Tal elevação deve resultar em preços mais altos,

nesse período, comparativamente com o ano anterior. Aparentemente, isso seria um benefício ao

produtor, mas há de se considerar que os preços, mesmo que superiores, podem

não cobrir os custos de produção devido aos fatores relativos à alimentação do

gado. Preços mais altos podem ainda afastar parte dos consumidores,

principalmente dos derivados de leite, que são um indicativo de melhora de

renda. Num momento de preços elevados, normalmente são preteridos. Caso isso

aconteça, haverá uma maior disponibilidade de leite fluído no mercado, o que

pode levar a um recuo dos preços. O mercado internacional influencia diretamente o

mercado interno. O relatório do Departamento de Agricultura dos Estados Unidos

(USDA)7 aponta para um cenário de produção e preços maiores em 2014,

o mesmo ocorrendo com a alimentação para o gado. Vale ressaltar que o mercado de leite longa vida,

atualmente, é instável. É um mercado onde os preços são definidos pelo varejo e

a margem de negociação da indústria é restrita. O leite pasteurizado

refrigerado, que é menos consumido devido à sua curta durabilidade, não permite

a mesma flutuação de preços que o leite UHT.

As previsões do mercado para

2014 são de que a produção cresça nos Estados Unidos - em

menor proporção que anos anteriores8 -, o mesmo ocorrendo na União

Europeia, Austrália e Nova Zelândia9; este último deverá ter um bom

ano, compensando a fraca produção de 2013, por conta da seca neste país. A

China continua sendo o mercado mais visado, pois suas compras de leite têm

crescido constantemente. A Argentina, que tradicionalmente exporta para o

Brasil, está com sua produção em crise neste ano. Fazendas de gado de leite vêm

sendo vendidas pela falta de rentabilidade do setor10. Além disso,

as cotações estão muito próximas das cotações nacionais, não sendo um estímulo

comprar leite desse país. Outro ponto é o fato de o governo argentino não vir

estimulando as exportações. Esses fatores - maior demanda da China e menos

leite exportado pela Argentina - deverão contribuir também para preços mais

altos no mercado externo, o que já vem ocorrendo, com preços recordes do leite

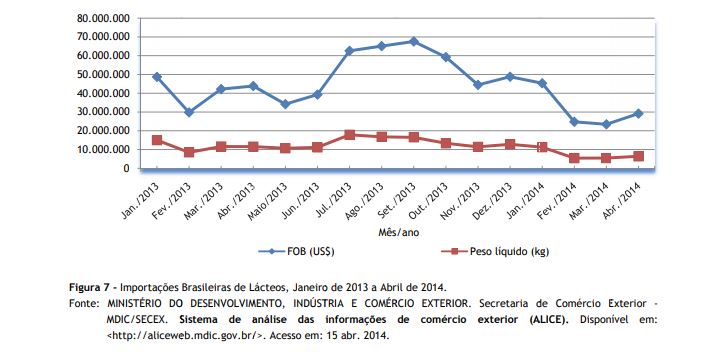

em pó. Quanto à balança comercial brasileira, se o

mercado seguir o comportamento dos dois últimos anos, e caso se confirme a

expectativa de alta na taxa de inflação, a tendência é de que as importações

brasileiras recuem, pois o mercado consumidor está enfraquecido, devendo recuar

frente à alta de preços. No entanto, se analisado o comportamento das

importações brasileiras de lácteos no ano passado, observa-se que tiveram

aumento em julho de 2013, no período de entressafra de leite, mas no mês

seguinte já recuaram, mantendo essa tendência até novembro; em dezembro teve

pequena recuperação, voltando a cair (Figura 7)11. No momento, as

compras externas estão inferiores ao mesmo período de 2013, apresentando

pequena alta em relação ao mês de março. Fontes do setor acreditam que não haverá

necessidade de importações em 2014, já que houve assentamento do consumo

interno e a produção interna deve dar conta de abastecer este mercado.

Entretanto, sob a perspectiva da estiagem, a indicação é que o movimento pode

ser de aumento das importações. Contudo, isso vai depender do comportamento do

mercado interno, principalmente do consumo.

Sendo assim, o cenário para 2014 aponta um ano de

preços altos no mercado interno, devido à seca que comprometeu grande parte da

produção nacional, e a expectativa é que os preços se mantenham assim até

novembro, quando entra o período de safra, salvo ocorram chuvas. O mesmo

comportamento é esperado para o mercado externo, devido ao aquecimento da

demanda. São Paulo, como maior mercado consumidor e importador de leite de outros estados, deverá depender da

disponibilidade do produto nestes mercados para abastecer sua população. 1INSTITUTO

BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA - IBGE. Sistema IBGE de recuperação automática (SIDRA). Rio de Janeiro: IBGE.

Disponível em: <http://www.sidra.ibge.gov.br/>. Acesso em: 7 maio 2014. 2Op. cit. nota 1. 3INSTITUTO DE

ECONOMIA AGRÍCOLA - IEA. Banco de dados.

São Paulo: IEA. Disponível em:

<http://www.iea.sp.gov.br/out/bancodedados.html>. Acesso em: 15 abr.

2014. 4Op. cit. nota

3. 5Op. cit. nota

3. 6Op. cit. nota

3. 11MINISTÉRIO DO

DESENVOLVIMENTO, INDÚSTRIA E COMÉRCIO EXTERIOR. Secretaria de Comércio Exterior

- MDIC/SECEX. Sistema de análise das

informações de comércio exterior (ALICE). Disponível em:

<http://aliceweb.mdic.gov.br/>. Acesso em: 15 abr. 2014. Palavras-chave: lácteos,

preços, importações, mercado.

7UNITED STATES DEPARTMENT OF

AGRICULTURE - USDA. World agricultural supply and demand estimates. Washington: USDA,

april 9, 2014. Disponível em: <http://usda.mannlib.cornell.edu/usda/current/wasde

/wasde-04-09-2014.pdf>. Acesso em: 12 abr. 2014.8MILKPOINT. Preço global do leite deve

cair no 2º trimestre, prevê Rabobank. São

Paulo: MILKPOINT, 2014. Disponível em: <http://www.milkpoint.com.br/cadeia-do-leite/giro-lacteo/preco-global-do-leite-deve-cair-no-2-trimestre-preve-rabobank-88214n.aspx>.

Acesso em: 17 abr. 2014.

9______. Importações

voltarão a assombrar o mercado brasileiro? São Paulo:

MILKPOINT, 2014. Disponível em:

<http://www.milkpoint.com.br/cadeia-do-leite/comercio-internacional/importacoes-voltarao-a-assombrar-o-mercado-brasileiro-88576n.aspx>.

Acesso em: 17 abr. 2014.

10______. Argentina: Agrava-se a situação no setor leiteiro. São

Paulo: MILKPOINT, 2014. Disponível em: <http://www.milkpoint.com.br/cadeia-do-leite/giro-lacteo/argentina-agravase-a-situacao-no-setor-leiteiro-88845n.aspx>.

Acesso em: 9 maio 2014.

Data de Publicação: 13/06/2014

Autor(es): Rosana de Oliveira Pithan e Silva (rosana.pithan@sp.gov.br) Consulte outros textos deste autor