Artigos

Agentes de Mercado Monitoram o Pegamento dos Frutos do Café

Persiste a instabilidade política no Brasil que, por

sua vez, contamina o ambiente de negócios, tornando menos previsível o cálculo

econômico que baliza a formação dos preços relativos. Diante dessa conjuntura,

a estratégia de proteção/preservação da riqueza dos agentes de mercado consiste

em se refugiar na moeda, o que, no Brasil, significa pressionar o câmbio.

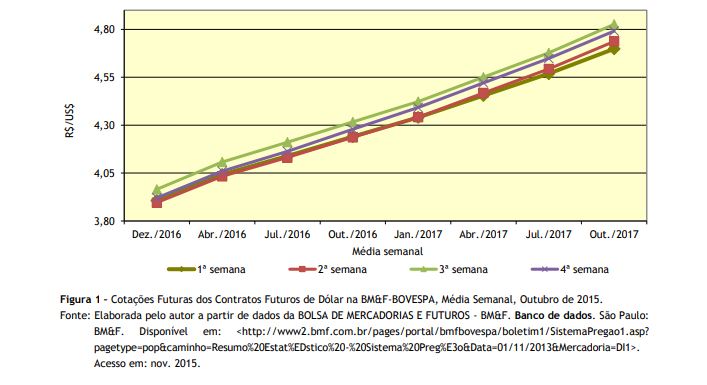

Assim, em outubro, houve mudança positiva no patamar de conversão do real para

o dólar entre as médias de primeira e quarta semana, confirmando a orientação

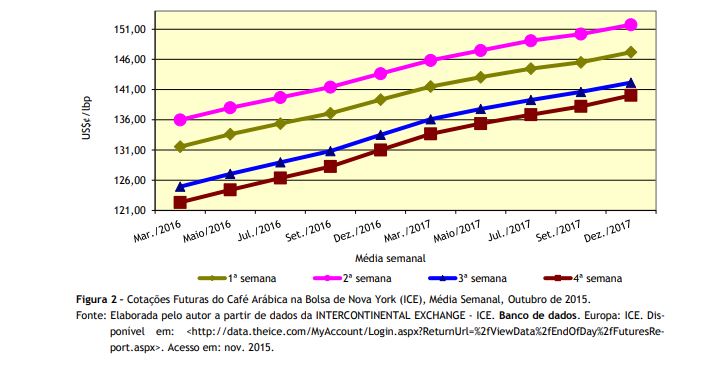

do movimento especulativo (Figura 1). O mercado de contratos

futuros de café arábica na Bolsa de Nova York exibiu fortes variações em

outubro. Entre a média das posições da primeira e segunda semanas, os agentes

ainda refletiam a incerteza quanto ao impacto das altas temperaturas

registradas nos principais cinturões cafeeiros do Brasil, pressionando para

cima as cotações. Com o surgimento de previsões mais favoráveis para o clima a

partir da última semana do mês (chuvas e temperaturas mais amenas), os agentes

de mercado inverteram suas expectativas e as cotações médias nas terceira e

quarta semanas vieram abaixo (Figura 2). Embora, no curto prazo, o posicionamento majoritário

dos agentes de mercado tenha sido baixista para as cotações, persiste o risco

de que a próxima colheita não seja tão pujante como deu a entender a magnífica

florada registrada. Técnicos e consultores relatam índices preocupantes de

abortamento de flores e de inviabilização dos frutos em decorrência das altas

temperaturas registadas. A segunda florada, ainda que de menor calibre,

encerrou-se na maior parte dos cinturões. Em outubro, com regime hídrico e

temperaturas situados na zona de conforto do cafeeiro, crê-se que seu pegamento

compense as perdas que ocorrem com flores e frutos da primeira florada. A

partir de novembro, inicia-se a fase mais crítica da fenologia reprodutiva da

planta, em que deficits hídricos

podem comprometer o enchimento dos frutos, ocasionando perdas na produção

final. A cotação média para a posição de março de 2016,

registrada na quarta semana do mês, foi de US$¢122,33/lbp.

Valendo-se dos fatores de conversão, tal cotação equivale a US$161,67/sc.

Tomando-se esse valor para a posição futura do dólar em igual mês e posição,

obtêm-se R$653,14/sc. Sabendo-se que o café brasileiro recebe deságio médio de

15% a 20% frente ao contrato C na Bolsa de Nova York, o valor real para a

formação do preço futuro no mercado interno situou-se entre R$555,17/sc. e

R$522,51/sc. Em outubro, o preço médio recebido pelos cafeicultores da região

de Franca2, principal cinturão produtor paulista, foi de R$481,66/sc.

para o tipo 6 - bebida dura. Considerando a cotação de menor deságio, a

vantagem do cafeicultor em contratar o hedge

para março de 2016 seria de apenas R$73,51, montante pouco atraente para a

contratação da operação, tendo em vista seus custos e riscos (qualidade

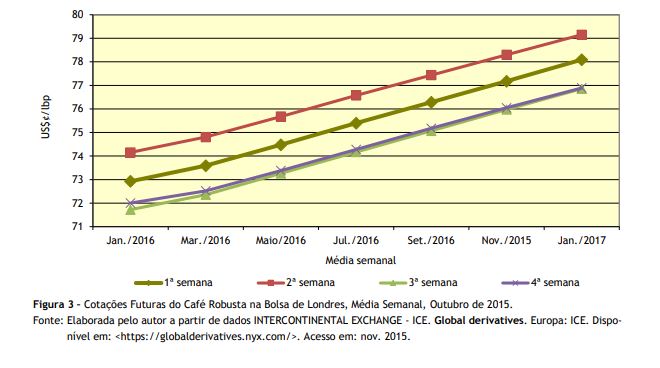

exigida). No mercado futuro de café robusta operado pela Bolsa

de Londres, as cotações exibiram comportamento muito similar ao verificado no

mercado congênere de arábica, com mudança positiva de patamar entre a primeira

e segunda semanas e queda nas consecutivas (Figura 3). O avanço das

exportações de conilon brasileiro, grandemente favorecido pela desvalorização

do cambial do real, tem contribuído para que as cotações não alcancem posição

mais vantajosa para os cafeicultores às expensas da retenção que os vietnamitas

têm efetuado na expectativa de obterem melhores preços. Ademais, em junho de

2015, as exportações de robusta por parte da Indonésia caíram 25,6% frente a

igual período de 20143. Em 2015, os embarques de conilon brasileiro

alcançam aproximadamente 3,8 milhões de sacas4, representando avanço

de cerca de 55% frente a igual período do ano anterior. Segundo

Craymer e Trong-Khanh (2015)5, esse incremento dos embarques de

conilon já alterou o sabor do café solúvel preparado nas indústrias

importadoras dos grãos, tornando a bebida mais suave (menos intenso), enquanto

o gosto pende para o terroso e viscoso sob a prevalência do grão robusta

vietnamita. Disso resulta oportunidade formidável para o conilon brasileiro

consolidar sua participação relativa no blend

do solúvel mundial. A severa estiagem ocorrida no cinturão de conilon

capixaba poderá reduzir a oferta do produto para a safra 2015/16. A maior

precocidade da espécie, comparativamente ao arábica, provoca mais sérios danos,

pois incidiu em fase adiantada de enchimento dos frutos. Entre os analistas do

mercado, há aparente consenso de que poderá haver uma safra mais modesta de

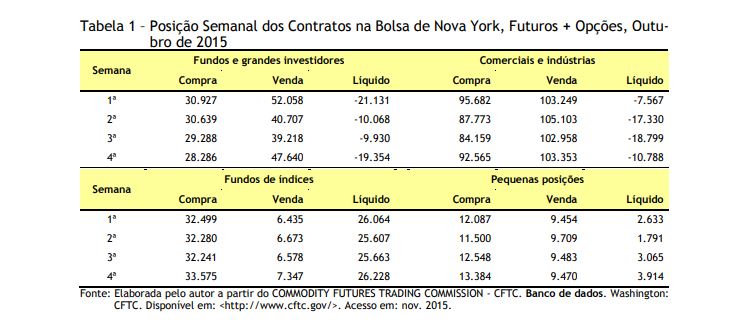

conilon. A média semanal de contratos negociados em Nova York

evidenciou bem o pêndulo que as cotações registraram. Entre a primeira e

segunda semanas, os fundos e grandes investidores diminuíram em mais de 10 mil

contratos a posição vendida, o que alavancou as cotações. Com o incremento das

posições vendidas a partir da terceira e quarta semanas, houve baixa nas

cotações, movimento aderente ao registrado na curva semanal de cotações futuras

do produto (Tabela 1). A variação cambial no

Brasil tem retardado a prevalência dos fundamentos na formação das cotações.

Com distúrbios climáticos já repercutindo sobre o andamento da safra de conilon,

e após duas safras seguidas de frustração de colheita no arábica, qualquer nova

ocorrência poderá agitar o mercado. Contrariamente, se o clima seguir dentro

dos parâmetros de normalidade, os estoques mundiais podem garantir suprimento

confortável sem pressão sobre as cotações. _________________________________________ 1O autor agradece

o trabalho de sistematização do banco de dados econômicos conduzido pelo Agente

de Apoio à Pesquisa Científica e Tecnológica do IEA, o analista de sistemas

Paulo Sérgio Caldeira Franco. 2INSTITUTO DE

ECONOMIA AGRÍCOLA - IEA. Banco de dados.

São Paulo: IEA. Disponível em: <http://ciagri.iea.sp.gov.br/precosdiarios/precosdiariosrecebidos.aspx>.

Acesso em: nov. 2015. 3INDONESIA coffee exports fall 25.6% in june on year:

market talk. Iadweek, 9 Nov. 2015.

Disponível em: <http://iadweek.me/2015/08/24/indonesia-coffee-exports-fall-25-6-in-june-on-year-market-talk/>.

Acesso em: nov. 2015. 4CONSELHO DOS

EXPORTADORES DE CAFÉ DO BRASIL - CECAFÉ. Banco

de dados. São Paulo: CECAFÉ. Disponível em:

<http://www.cecafe.com.br>. Acesso em: nov. 2015. 5CRAYMER, L.; TRONG-KHANH, V. Grão brasileiro deixa café

instantâneo com novo gosto. The Wall Street Journal, Nova York, 2 nov. 2015.

Disponível em: <http://br.wsj.com/articles/SB10176747513982564497404581329914200246294>. Acesso em: nov. 2015. Palavras-chave: cotações

futuras, mercado de café, Bolsa de Valores.

Data de Publicação: 10/11/2015

Autor(es): Celso Luís Rodrigues Vegro (celvegro@sp.gov.br) Consulte outros textos deste autor