Artigos

Aspectos Diferenciais do Comportamento dos Preços do Leite Longa Vida e Pasteurizado no Mercado Paulista, em 2008

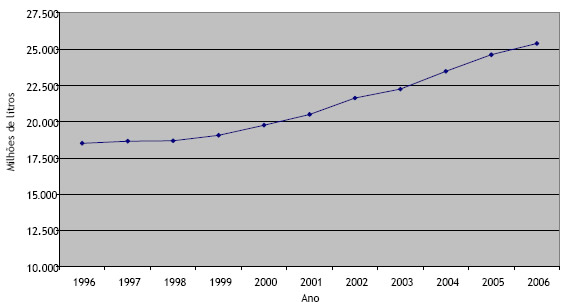

No Brasil, conforme dados do Instituto FNP1, a

produção leiteira apresentou incremento a partir de 2001 (Figura 1), porém, no

ano de 2007, a estimativa do Instituto é que tenha ocorrido um aumento maior da

ordem de 5,7%. As causas para isto foram tanto conjunturais e estruturais, por

conta de fatores que ocorreram no mercado internacional neste ano. Estes tiveram

influência direta nos investimentos na produção, o que levou alguns produtores a

retornarem a atividade contribuindo para este comportamento. ![]()

Figura 1 - Evolução da Produção Brasileira de Leite, 1996 a 2006.

Fonte: ANUALPEC 2008.

Os preços paulistas de leite no nível de produtor, a partir de 2007, deram sinais de mudança, passando de R$0,45/litro em 2006 para R$0,58/l em 2007 em média, com 30,34% de aumento nas cotações, verificando-se a mesma reação no restante do país. De janeiro a agosto de 2008, o preço médio do leite recebido pelo produtor foi de R$0,67/l. O aquecimento na demanda por lácteos nos últimos anos, por conta da melhora recente da renda, pressionou fortemente a alta verificada nos preços e foi extremamente favorável para a produção.

A baixa disponibilidade de leite produzido no Estado frente ao consumo crescente foi mais que suficiente para garantir o estímulo necessário para que muitos produtores paulistas retornassem à produção. Os produtores que ainda permaneciam na atividade apresentaram aumento na produção, por meio do emprego de rações balanceadas na alimentação do rebanho, no número de animais em lactação e reforma de pastagens.

Outro fator de incentivo ao investimento foi o mercado externo de leite, que se mostrou favorável, dadas as condições de oferta enxuta e demanda crescente, estimulando as exportações brasileiras de lácteos.

O cenário para o crescimento na produção estava completo. A elevação do consumo baseado no aumento da renda, aliado à perspectiva de crescimento nas exportações, resultou na maior disponibilidade de leite no mercado nacional e conseqüentemente no mercado paulista. Portanto, até o início de 2008, as perspectivas para todos os elos da cadeia do leite eram promissoras.

No entanto, as condições no mercado interno foram influenciadas pela valorização internacional dos preços agrícolas e pelo retorno da inflação que voltou a sinalizar aumento no custo de vida, refletindo na queda de consumo de produtos alimentícios como, por exemplo, o leite e derivados, o que forçou a adequação dos preços à realidade.

A entressafra do leite em 2008, mesmo com os preços acima das médias históricas, tem-se mostrado atípica, pois apresenta queda nas cotações dos produtos lácteos, principalmente do leite longa vida (UHT) no varejo. Apesar do comportamento dos preços deste produto ser de baixa, para o leite tipo C, ele não vem acontecendo na mesma intensidade.

As exportações brasileiras de lácteos continuam subindo, apesar dos preços internacionais estarem próximos aos do ano passado. No primeiro semestre de 2008, as vendas externas dispararam, segundo dados da Secretaria de Comércio Exterior do Ministério do Desenvolvimento, Indústria e Comércio Exterior. Em agosto, a balança comercial teve superávit de US$17 milhões contra um saldo de US$16 milhões em 2007. Este comportamento favorável tem forte influência sobre o mercado interno, já que o Brasil no início exportava o excesso de produção, mas que, com a possibilidade de ampliação dos mercados externos, passou a ter uma política voltada para exportação. Com isso, se há uma crescente demanda externa e/ou uma oferta reduzida de lácteos, pode haver comprometimento da oferta no mercado interno, como ocorreu em 2007, pressionando os preços.

Internamente as vendas de lácteos estão baixas e os estoques das empresas dos principais Estados produtores elevados. A produção mantém-se em alta, não só por conta do crescimento das exportações, mas também pela influência dos preços altos de 2007.

Estes fatores contribuíram para a mudança do comportamento dos preços internos do leite, mas há que se considerar que o comportamento dos preços do leite longa vida e do pasteurizado não são necessariamente os mesmos por conta de terem mercados diferenciados.

As duas principais formas de acondicionamento do leite (refrigerado e embalagem longa vida) refletem as características de consumo de leite no Estado de São Paulo, onde a participação do UHT representa 75,8% do total de leite fluido vendido2, dada a praticidade desta forma de comercialização do leite, que pode ser armazenado por até quatro meses. O consumo do leite pasteurizado diminui cada vez mais, perdendo cerca de 70% do mercado em 14 anos.

As diferenças na comercialização do leite pasteurizado e do UHT imputam ao último maiores percentuais de queda nos preços, já que o varejo utiliza este produto para atrair o consumidor e a aquisição do mesmo está relacionada ao poder de negociação que as redes varejistas têm para conseguir contratos vantajosos com as empresas.

Portanto, o preço do leite UHT exerce um tipo diferenciado de pressão sobre o mercado em relação ao preço do leite pasteurizado, que é altamente perecível.

Os atuais preços do longa vida, no varejo, ainda podem ser considerados altos se comparados aos níveis históricos praticados antes de 2007, mesmo com a queda recente. Nos últimos 12 meses, o produto teve alta de 19,62% em São Paulo, segundo pesquisa ICV-DIEESE3, mas no mês de agosto sofreu queda de 4,14%, passando do preço médio de R$1,87 em julho, quando havia subido 2,72%, para R$1,79 em agosto.

No entanto, o mesmo não ocorreu com os preços do leite tipo C. Dados do Instituto de Economia Agrícola (IEA) apontam alta no varejo. Em agosto do ano anterior, o preço era de R$1,71 e neste ano chegou a R$1,83, o que representa uma elevação de 7%, no período de 12 meses. Considerando apenas de janeiro a agosto de 2008, o aumento foi de 2,8%.

No atacado, levantamento do IEA aponta que os preços de leite tipo C têm permanecido estáveis nos últimos 12 meses com o preço médio do litro a R$1,42. Nos últimos seis meses, a variação esteve entre R$1,41 e R$1,53.

O leite UHT pode ainda ser atenuante das variações sazonais de preços que ocorrem na entressafra, já que os preços do leite parecem contrariar a tendência habitual de alta do período, mesmo considerando que na época de seca há suplementação alimentar, o que não compromete a oferta, mas aumenta os custos de produção.

Na produção, houve recuo de investimentos influenciado pela elevação de seus custos, o que fortalece a manutenção dos preços.

Além disso, deve-se considerar que especificamente o Estado de São Paulo, mesmo sendo o maior produtor de leite pasteurizado do Brasil com 32,3% da produção4 e tendo o maior mercado consumidor do País, importa um grande volume de leite de outros Estados para atender seu mercado, pois sua produção não é suficiente para abastecer sua população.

O mercado paulista depende do leite de outros Estados produtores, pois sua produção é pulverizada e composta em grande parte de pequenos produtores que não têm no leite a principal fonte de renda.

O produto que entra em São Paulo é comprado diretamente dos Estados vizinhos para ser processado internamente ou, principalmente, como longa vida.

No último ano, Estados como Minas Gerais, Goiás e Rio Grande do Sul, grandes produtores de leite, tiveram crescimento acentuado da produção, não acompanhado pelo aumento do consumo, até por conta da alta da inflação em 2008. Frente a isso, seus preços caíram pelo excesso de oferta. Como São Paulo depende destes Estados para atender seu mercado com o longa vida e tem um grande potencial de consumo, estes vêm colocando o produto no Estado paulista a preços inferiores.

Considere-se ainda que o mercado de leite pasteurizado sofreu menos oscilações que o do leite UHT. O leite pasteurizado produzido para o mercado de São Paulo é quase que exclusivamente produzido por laticínios paulistas. Portanto, a maioria do produto é adquirida dos produtores paulistas que não tiveram a mesma influência sobre os preços que estes Estados. Assim sendo, não se verificam grandes alterações no mercado varejista de leite pasteurizado tipo C.

Tem contribuído positivamente para fortalecer a produção do Estado de São Paulo a política do Governo paulista para o setor leiteiro. Em 2007, o atendimento da demanda da Câmara Setorial de Leite e Derivados para modificar a tributação do leite longa vida, com a publicação dos Decretos nº 52.380, 52.381 e 52.586/2007, mostrou que os resultados obtidos têm possibilitado um incentivo na produção paulista, além de ter contribuído como a simplificação das obrigações acessórias dos laticínios. Esses dispositivos têm levado ao resguardo da competitividade da economia paulista diante de políticas tributárias implementadas por Estados vizinhos.

Os laticínios que estão dentro do Estado paulista, e que optam em adquirir o leite dos produtores de São Paulo, passaram a ter crédito de 1% de ICMS e redução de 100% do ICMS nas saídas internas de leite longa vida produzido no Estado, entre outras medidas. Como a produção paulista de leite não supre as necessidades de consumo do Estado, pois sua produção é de 1,809 bilhões de litros, segundo o IEA, para um consumo de cerca de 7 bilhões de litros, a importação do leite a granel e de longa vida de outros Estados fica em torno de 75% para atender a necessidade da população.

Os novos decretos tornaram a entrada de leite mais difícil, em termos econômicos, pois o leite longa vida que entra em São Paulo vem embutido com 12% de ICMS, e aqui os supermercados devem recolher 18% de ICMS sobre o preço final de venda, que em termos práticos faz com que o custo deste produto vindo de outros Estados seja acrescido de 8% a 10%. Como São Paulo é o maior consumidor nacional de leite, esta ação da Secretaria da Fazenda acarretou aos outros Estados a necessidade de diminuir os preços, para que seus produtos continuassem competitivos no mercado paulista.

Com essa situação, constata-se que os preços de leite pagos ao produtor tiveram queda maior nos outros Estados. Ao contrário do que ocorreu com os produtores paulistas, que tiveram ascensão na curva de preços, e com as indústrias de leite longa vida do Estado, que aumentaram sua participação nas vendas no mercado paulista com conseqüente redução da participação do Rio Grande do Sul, Goiás e Paraná5. Isto mostra que a política adotada pelo Governo paulista atingiu os objetivos de valorizar a sua produção estadual, remunerando os produtores com preços compatíveis aos custos relativos à atividade. Tornou esta uma boa opção para o pequeno e médio produtor continuar no campo e se defender do avanço da cana-de-açúcar, fortalecendo também as indústrias paulistas de leite longa vida sem influenciar os preços ao consumidor6.

Atualmente, verificamos tendência diferente dos meses anteriores, pois se nota um recuo de investimentos no setor de produção, devido aos menores preços recebidos e pelos altos custos de produção, como demonstra o ICP/Leite da Embrapa. Só nos primeiros sete meses de 2008, eles aumentaram 10,53%. Isso demonstra que não há mais margem para queda nos preços do leite. Corrobora para isso o aumento da embalagem e do frete para o leite UHT.

O panorama atual para o Estado é que, apesar dos preços do longa vida nos últimos 12 meses terem sofrido queda, os preços do leite tipo C continuam em alta, mesmo que moderada, por conta da diferenciação do mercado destes dois produtos. Isto significa que a tendência para os próximos meses é que os preços do leite C permaneçam nos patamares atuais, mantidas as condições de mercado vigentes.

_________________________________________________________________________

1Anuário da Pecuária Brasileira - ANUALPEC 2008. Produção brasileira de leite. São Paulo: Agra FNP, 2008. p. 227.

2ASSOCIAÇÃO Brasileira de Leite Longa Vida – ABLV. Leite longa vida: estatísticas. 2007. Disponível em: <http://www.ablv.org.br/index.cfm?fuseaction=longavida>. Acesso em: 15 set. 2008.

3DEPARTAMENTO Intersindical de Estatística e Estudos Socioeconômicos. Taxa da alimentação cai acentuadamente. Disponível em: <http://www.dieese.org.br/rel/icv/icvset08.pdf>. Acesso em: 12 set. 2008.

4ROSOLEN, J. E. Mapa do leite no Estado de São Paulo. Revista Balde Branco, São Paulo, ano 41, n. 504, p. 39-46. out. 2006.

5______. Impactos da nova política tributária paulista no setor lácteo. Disponível em: <http://www.milkpoint.com.br/?noticiaID=48451&actA=7&areaID=50&secaoID=128>. Acesso em: 30 set. 2008.

6Op. cit. nota 5.

Palavras-chave: leite, mercado, longa vida, pasteurizado.

Data de Publicação: 28/10/2008

Autor(es):

Rosana de Oliveira Pithan e Silva (rosana.pithan@sp.gov.br) Consulte outros textos deste autor

Carlos Roberto Ferreira Bueno Consulte outros textos deste autor

Nelson Pedro Staudt (nelson@iea.sp.gov.br) Consulte outros textos deste autor

Raquel Castelluci Caruso Sachs (raquelsachs@apta.sp.gov.br) Consulte outros textos deste autor