Artigos

Custo de Produção da Cultura do Feijão na Região Sudoeste Paulista

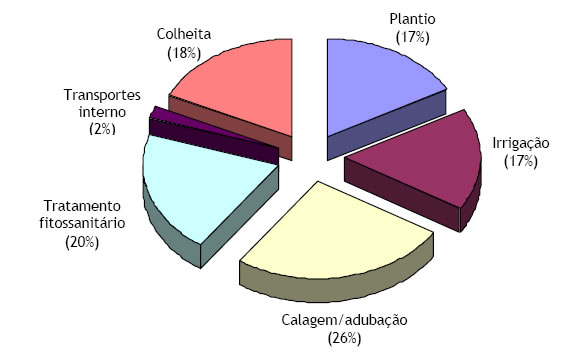

Atualmente o sistema de plantio direto tem sido um dos mais utilizados pelos produtores mais tecnificados para o cultivo de feijão, na região sudoeste paulista. Neste sistema de manejo do solo, que substitui o manejo convencional, o plantio direto é comprovadamente superior, em muitas circunstâncias, notadamente por não utilizar as operações mecânicas de preparo do solo para o plantio, substituindo-as pela abertura de sulcos, suficientes para receber as sementes, sem qualquer tipo de revolvimento. Em termos econômicos, sua vantagem é expressa no menor custo representado pela redução das horas-máquina empregadas e, consequentemente, no menor gasto com combustíveis e lubrificantes. Em termos físicos, os benefícios passam pelo maior teor de umidade, ocasionado pelo fato de o solo ficar mais protegido pela cobertura vegetal e tornar-se menos desestruturado em razão do menor 'passeio' de máquinas1. Além das vantagens econômicas, o sistema de plantio direto ainda contribui para a conservação e aumento da atividade microbiana no solo, devido às condições de umidade e temperatura favoráveis; sendo também um sistema responsável por maior sequestro de carbono atmosférico, uma vez que a palhada, constituída por carbono entre outros elementos, pode persistir na camada superficial do solo por anos. Nesse sistema, o solo é mantido coberto quase que constantemente, por se manter em cultivo com duas a três culturas anuais. Na região sudoeste paulista, devido a particularidades climáticas e econômicas, geralmente se inicia a safra no final de julho a meados de agosto com a semeadura do feijão, visando atingir melhores preços na época de colheita, visto que, nessa época, em outras regiões, ainda não se têm quantidades expressivas de feijão recém-colhido no comércio. A condução da cultura segue até meados de novembro e dezembro, meses em que já se inicia a semeadura do milho ou da soja. Nessa região, devido ao clima, a cultura do milho 'safrinha' tem de ser antecipada, podendo ser semeada somente até a primeira quinzena de fevereiro, sendo também um dos fatores que forçam os produtores a antecipar a safra 'das águas' da cultura do feijoeiro. Produtores menos tecnificados e que não se utilizam de tecnologias, visando alta produtividade, ainda continuam semeando pequenas áreas logo que se iniciam as chuvas, nos meses de setembro ou outubro, e colhem, normalmente, durante o 'pico' da safra, recebendo menores dividendos pela sua produção. Após a safra das culturas de primavera/verão, que são colhidas entre os meses de março e abril, inicia-se a trituração dos restos culturais (milho) e a dessecação das plantas invasoras e 'tigueras' para a semeadura de trigo ou triticale, para consumo humano, ou de aveia preta, para pastoreio, já nos meses de abril e maio. Neste tipo de rotação pretendida, e que tem sido a mais indicada tecnicamente para a região, o cultivo do feijoeiro não pode ser contemplado todos os anos, porém de forma escalonada. Alguns produtores já optam por não conduzirem culturas de inverno, mantendo as áreas apenas em pousio, ou no máximo com a semeadura de adubos verdes, aveia preta ou 'coquetéis' de plantas utilizadas com adubos verdes que serão dessecadas no mês de julho para uma nova condução da cultura do feijoeiro. No sistema de plantio direto, as operações de gradeação e subsolagem são substituídas por outra prática, ou seja, trituração da cultura anterior; caso esta seja o milho, tanto com trituradores apropriados quanto roçadoras próprias para o sistema. Após a trituração dos restos culturais, faz-se também a dessecação das plantas daninhas com herbicidas registrados para tal prática. No caso de soja transgênica, resistente ao herbicida glifosato, as perdas de colheita normalmente acabam por germinar, tornando-se plantas voluntárias (tigueras), também resistentes ao herbicida. Nesse caso específico, deve ser utilizado outros princípios ativos para o seu combate. Após a dessecação, entra-se com a semeadura direta, juntamente com a adubação de plantio (riscação/adubação/plantio). Dependendo das condições climáticas e da população de pragas, o número de pulverizações pode variar. Costuma-se, nesse caso, utilizar maior ou menor número de pulverizações, sendo de três a seis para cada uma delas. Na planilha analisada foram computadas cinco aplicações. O sistema de colheita é o semi-mecanizado realizado por arranquio manual seguido do uso da recolhedora de feijão. O sistema de produção, e respectiva matriz de coeficientes técnicos, refere-se a propriedades com área média de 100 ha e produtividade de 50 sc./ha na região do município de Capão Bonito. O valor da mão de obra e os preços de todos os produtos e serviços referem-se ao mês de abril de 2010 e coletados na região de estudo. A metodologia de custo de produção utilizada é a de Martin et al. (1998)2. O valor do Custo Operacional Total (COT) calculado foi de R$2.852,41 por hectare ou R$57,05/sc. de 60kg. O Custo Operacional Efetivo (COE), que representa o desembolso realizado pelo produtor, foi de R$2.382,28, representando cerca de 85% do total de custos (Tabela 1). Tabela 1 - Participação Percentual dos Itens Componentes do Custo de Produção da Cultura de Feijão, Plantio Direto, por Hectare, Produção de 3.000 kg (50 sc. de 60 kg), Região de Capão Bonito, Estado de São Paulo, Safra 2010 Os gastos com operação de máquinas são os que mais oneram o COE (33,8%) valor devido às quantidades de horas-máquina referentes ao trator e à irrigação, o que indica maior atenção no uso de máquinas e equipamentos principalmente em relação à dependência de óleo diesel. O item adubos tem participação percentual de 22,3% devido às quantidades utilizadas atreladas ao preço dos fertilizantes, principalmente a ureia aplicada na adubação em cobertura. Devido à diversidade no uso de fungicidas na cultura, o item inseticidas/fungicidas onera o custo em 15,8%, indicando a importância do uso racional de tais produtos e de critérios bem definidos quanto ao controle de pragas e doenças, uma vez que a produtividade da cultura deve ser preservada para se obter resultado econômico satisfatório. O uso de mão de obra é fator de grande relevância, uma vez que ao se somar os gastos na condução da cultura com o da empreita de colheita (arranquio, realizado manualmente), o impacto é de 20,6% no COE. Ao se analisar a participação percentual no COT observa-se distribuição semelhante ao COE. Ressalta-se que os gastos com depreciação de máquinas deve ser remunerado visto que no médio/longo prazo esse item se torna bastante oneroso não permitindo a reposição de máquinas e equipamentos. Em casos em que os produtores não se encaixem na forma calculada, os encargos financeiros podem causar maior impacto no custo operacional total. Analogamente, pode-se analisar essas informações sobre o prisma da produção, ou seja, o custo por saca de feijão produzido, tornando-se determinante a produtividade da lavoura na redução dos custos. Analisando os gastos na realização das operações isoladamente observa-se que as operação de adubação é a que mais onera o sistema produtivo do feijão, constituindo 26% do custo operacional efetivo (Figura 1). Os custos das operações de tratamento fitossanitário, colheita, plantio e irrigação (com participação de 20%, 18%, 17% e 17%, respectivamente) encontram-se nos mesmos níveis de despesas, exigindo do produtor muita atenção em todas as fases do ciclo produtivo da cultura. Figura 1 - Participação Percentual das Operações Agrícolas no Custo Operacional Efetivo da Cultura do Feijão, Região de Capão Bonito, Estado de São Paulo, Safra 2010. Com relação aos indicadores econômicos, nota-se grande variação entre os preços de R$60,00, R$80,00 e R$100,00 por saca de feijão. Em todos os casos, a receita bruta alcançada foi suficiente para cobrir os dois níveis de custos calculados para a cultura. A produção obtida também foi suficiente para cobrir tais custos, atingindo o ponto de equilíbrio para o COT igual a 48 sc., 36 sc. e 29 sc., respectivamente, para os três preços de venda. Considerando-se a produtividade média obtida de 50 sc./ha, restam, respectivamente, em cada hectare produzido, 2, 14 e 21 sacas para cobrir despesas como gerais da propriedade, de remuneração do empresário (autoatribuído), da terra e outros gastos e riscos intrínsecos à atividade (Tabela 2). Vale lembrar que os índices de lucratividade de 5%, 28% e 42%, respectivamente, são alcançados para esse nível de custo e de preços de venda. No caso analisado, para se remunerar todos os custos calculados e obter rentabilidade positiva, deve-se ter preço de venda superior a R$57,05/sc., mesmo assim mostrando margens bem apertadas de remuneração para os fatores aqui não mencionados. Tabela 2 - Indicadores de Rentabilidade para a Cultura do Feijão com Diferentes Preços de Venda, Região de Capão Bonito, Estado de São Paulo, Safra 2010 Dessa forma, o custo de produção é um importante instrumento de planejamento e gestão de uma propriedade, permitindo mensurar o sucesso da empresa em seu esforço econômico. Dispor-se de um custo de produção facilita a implementação de planejamento orçamentário da atividade, realizado no início de cada ano agrícola. Um orçamento confiável permite prever qual o desembolso necessário ao longo da safra, e como poderá ser supervisionado o fluxo de caixa da atividade. _________________________ 2MARTIN, N. B. et al. Sistema integrado de custos agropecuários – CUSTAGRI. Informações Econômicas, São Paulo, v. 28, n. 1, p. 7-28, jan. 1998. Palavras-chave: cultura do feijão, custo de produção, rentabilidade. ![]()

1Refere-se a operação de arranquio manual. Item

(R$)

(%)

(%)

(R$/sc.)

(R$/kg) Máquinas Mão de obra Empreitas1 Semente Adubo Herbicida Inseticida/fungicida Custo operacional efetivo (COE) Depreciação de máquinas Outros

custos fixos de máquinas2 Encargos sociais3 CSSR4 Encargos financeiros5 Custo operacional total (COT)

1Refere-se a abrigo, seguro e juros sobre o capital investido em máquinas.

2Refere-se a 37% sobre o gasto com mão de obra.

3Contribuição à Seguridade Social Rural refere-se a 2,3% do valor da renda bruta.

4Calculados com taxa de juros de 6,75% sobre o valor médio do custo operacional, considerando-se um período de cinco meses.

Fonte: Elaborada pelos autores a partir de dados do IEA e atualizada junto aos pesquisadores do Polo Regional Sudoeste Paulista.

Fonte: Elaborada a partir dos dados da tabela 1.

1Produtividade de 50sc./ha. Indicador Receita bruta1 Margem bruta (COE) Margem Bruta (COT) Ponto de equilibrio (COE) Ponto de equilibrio (COT) Lucro operacional Índice de lucratividade

Fonte: Elaborada a partir de dados da tabela 1.

1VEIGA FILHO A. A.; OLIVEIRA M. D. M. Análise de investimento em plantio direto para um modelo de sucessão milho-soja, estado de São Paulo. Disponível em: <https://iea.agricultura.sp.gov.br/out/verTexto.php? codTexto=317>. Acesso em: abr. 2010.

Data de Publicação: 01/07/2010

Autor(es):

Marli Dias Mascarenhas Oliveira (marlimascarenhasoliveira@gmail.com) Consulte outros textos deste autor

Cristina Fachini (cfachini@apta.sp.gov.br ) Consulte outros textos deste autor

Edison Ulisses Ramos Junior (eujunior@sp.gov.br) Consulte outros textos deste autor

Marcio Akira Ito (akira@apta.sp.gov.br) Consulte outros textos deste autor