Artigos

Preços Agropecuários têm queda de 0,61% ao encerrar o mês de abril

O Índice Quadrissemanal de Preços Recebidos pela

Agropecuária Paulista (IqPR)1, 2 fechou o mês de abril em queda de

0,61%. É a primeira queda mensal desde julho de 2010. O IqPR-V (produtos de

origem vegetal) e o IqPR-A (produtos de origem animal) registraram variações

negativas de 0,42% e 1,06%, respectivamente (Tabela 1).

Tabela 1 - Índice Quadrissemanal de Preços Recebidos pela Agropecuária Paulista, Abril de 2011 e Acumulado nos Últimos 12 Meses.

|

Índice Acumulado |

São Paulo |

São Paulo - sem cana | ||

|

Variação Abril/11 |

Acumulada 12 meses |

Variação Abril/11 |

Acumulada 12 meses | |

|

IqPR |

- 0,61 % |

26,16 % |

- 2,99 % |

33,93 % |

|

IqPR-V |

|

26,77 % |

- 4,84 % |

43,44 % |

|

IqPR-A |

- 1,06 % |

23,32 % |

? |

? |

Quando a cana-de-açúcar é excluída do cálculo do índice, devido a sua

importância na ponderação dos produtos, o IqPR e o IqPR-V caem com maior

intensidade, na ordem respectiva de 2,99% e 4,84%. No final de sua entressafra e

na presença de uma demanda nacional e internacional aquecida pelos seus

principais derivados (etanol e açúcar), a cana subiu 2,81% no período analisado

(Tabela 1).

Tabela 2 - Variações das Cotações dos Produtos, Estado de São Paulo, Abril de 2011.

|

Origem |

Produto |

Unidade |

Cotações (R$) |

Variação mensal (%) |

Variação Abr.11/Abr.10 (%) | |

|

Março/11 |

Abril /11 | |||||

|

Amendoim |

Sc.25 kg |

27,86 |

32,06 |

15,07 |

16,43 | |

|

Arroz |

sc.60 kg |

28,48 |

27,77 |

-2,50 |

-18,72 | |

|

Banana nanica |

cx.21 kg |

7,73 |

10,49 |

35,68 |

-10,03 | |

|

Café |

sc.60 kg |

493,18 |

491,74 |

-0,29 |

88,29 | |

|

Cana-de-açúcar |

kg de ATR |

0,3912 |

0,4022 |

2,81 |

15,18 | |

|

Feijão |

sc.60 kg |

88,60 |

83,06 |

-6,26 |

-28,55 | |

|

Laranja p/ Indústria |

cx.40,8 kg |

14,73 |

14,02 |

-4,80 |

70,95 | |

|

Laranja p/ Mesa |

cx.40,8 kg |

27,14 |

21,21 |

-21,85 |

28,16 | |

|

Milho |

sc.60 kg |

26,65 |

25,58 |

-3,99 |

72,58 | |

|

Soja |

sc.60 kg |

43,36 |

41,87 |

-3,44 |

29,12 | |

|

Tomate p/ Mesa |

cx.22 kg |

38,80 |

29,57 |

-23,78 |

-5,63 | |

|

Trigo |

sc.60 kg |

27,88 |

30,11 |

7,99 |

30,33 | |

|

ANIMAL |

Carne Bovina |

15 kg |

101,28 |

100,33 |

-0,94 |

25,63 |

|

Carne de Frango |

Kg |

2,03 |

1,80 |

-11,33 |

27,43 | |

|

Carne Suína |

15 kg |

49,09 |

50,81 |

3,49 |

-0,55 | |

|

Leite B |

Litro |

0,79 |

0,80 |

1,72 |

-1,14 | |

|

Leite C |

Litro |

0,68 |

0,71 |

5,14 |

-4,44 | |

|

Ovos |

30 dz |

47,39 |

51,33 |

8,31 |

33,94 | |

|

Fonte: Instituto de Economia Agrícola (IEA). | ||||||

No mês de abril de 2011, 8 produtos apresentaram elevação de preços (4 de origem

vegetal e 4 de origem animal) num total de 18 produtos considerados, o que

revela realidade de inversão baixista dos preços agropecuários no começo do

segundo trimestre do ano, com os resultados parciais da colheita da principal

safra nacional. Os produtos do IqPR que registraram as maiores altas neste mês

de abril, em comparação com março foram: banana nanica (35,68%), amendoim

(15,07%), ovos (8,31%), trigo (7,99%) e leite C (5,14%) (Tabela 2).

A banana nanica estava com preços muito baixos em março e agora mostra variação

dentro do padrão sazonal, com aumento dos preços derivado da menor oferta

(cachos demoram mais para formar com a redução da temperatura média e das

chuvas) e do incremento de consumo típico do outono.

As perdas na colheita do amendoim produzindo uma safra menor, somada à

proximidade das festas juninas onde o consumo desse produto aumenta, vêm

produzindo o efeito de elevação dos preços.

Para os ovos, verifica-se a menor oferta num ajuste desproporcional em

decorrência da conjuntura anterior de preços baixos associada à pressão de

demanda, da agroindústria de massas alimentícias e de panificação e ao período

de quaresma, quando há crescimento do consumo desse produto.

No trigo se verifica a elevação dos preços internacionais acima dos movimentos

do câmbio, dentro de uma escalada dos preços das commodities no mercado

internacional, numa realidade em que o Brasil importa produto para seu

abastecimento.

No leite C a proximidade do inverno com as primeiras manifestações do frio no

outono já sinaliza redução da oferta do produto, gerando expectativa de elevação

dos preços também pressionados pela demanda. Mesma tendência esta indicada para

o Leite B.

No mês de abril de 2011, 10 produtos apresentaram queda (8 de origem vegetal e 2

de origem animal). Os produtos que apresentaram as maiores quedas de preços

neste mês foram: tomate para mesa (23,78%), laranja para mesa (21,85%), carne de

frango (11,33%), feijão (6,26%) e laranja para indústria (4,80%) (Tabela

2).

Apresentando os melhores preços dos últimos anos, a entrada da safra paulista da

laranja (2011/12) tem ofertado em excesso frutas abaixo do ponto ideal de

maturação, diminuindo o preço recebido pelos seus produtores em abril. No caso

específico da laranja para indústria, os contratos de integração firmados

ocasionam variações de seus preços com amplitudes menores que as do mercado

spot da laranja para mesa.

A configuração da normalidade da oferta de tomate nas principais regiões

produtoras para este período do ano teve como efeito a queda dos seus preços,

quando a gangorra desse produto perecível aponta para baixo.

Para a carne de frango, a boa oferta frente à demanda estabilizada reflete queda

nas cotações das aves. Além de frango no mercado spot, animais oriundos

de integrações continuaram apresentando excedentes nos corredores de abate, o

que movimentou para baixo os preços recebidos pelos criadores.

No feijão, duas ocorrências simultâneas explicam os maiores preços. Uma diz

respeito à colocação no mercado de produtos estocados esperando a continuidade

de maiores elevações. Como o feijão "velho" perde mercado na presença de feijão

"novo", a proximidade da safra das secas empurra os preços para baixo. De outro

lado, a própria entrada da produção dos plantios "do cedo" pelos que anteciparam

a safra das secas impacta os preços para baixo.

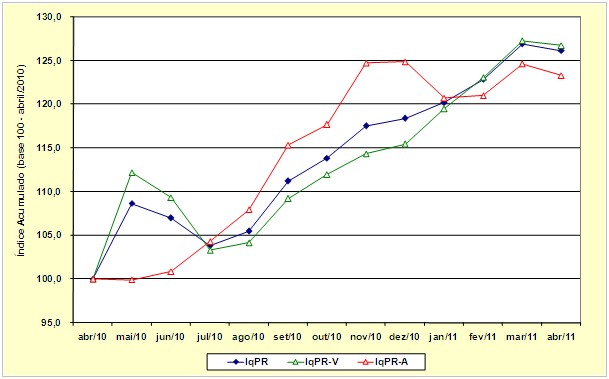

Figura 1. Evolução do Índice Acumulado Quadrissemanal de Preços Recebidos pela Agropecuária Paulista, Abril de 2010 a Abril de 2011.

Fonte: Instituto de Economia Agrícola

(IEA).

A verificação do comportamento dos preços agropecuários nos últimos doze meses

mostra uma tendência crescente, com um pequeno arrefecimento em abril de 2011,

tanto para os produtos animais como para os vegetais (Figura 1). Os

índices de preços agropecuários mostram-se 26,16% acima do patamar verificado há

doze meses, fruto da elevação tanto dos produtos vegetais (+26,77%) como animais

(+ 23,32%). Quando se exclui do cálculo a cana-de-açúcar, os preços

agropecuários apresentam alta ainda maior (33,93%) dado o incremento superior

verificado nos demais produtos vegetais (+43,44%).

Portanto, os preços agropecuários evoluíram em percentuais muito superiores aos

dos indicadores da inflação brasileira, como resultado da pressão de demanda

derivado do crescimento da massa salarial e da conjuntura altista de importantes

preços internacionais. Os maiores preços agropecuários internos, ao derivarem

diretamente da demanda, ainda se mantêm muito mais elevados que no ano anterior,

ou seja, a queda mensal significa que os preços agropecuários deixaram de subir,

mas não reverteu o padrão de patamar elevado em relação ao ano anterior.

No acumulado, as maiores altas de preços verificadas são praticamente todas

derivadas da conjuntura internacional de preços mais altos associada à pressão

de demanda interna pelo crescimento da massa salarial, com destaque para:

a) café (+88,29%), cujas cotações internacionais se elevaram no último ano após longo período de preços baixos;

b) milho (+72,58%), onde também os preços internacionais vem sendo mais favoráveis que o ano anterior de preços muito baixos, com efeito também dos maiores preços do petróleo que viabiliza o metanol;

c) laranja para indústria (+70,95%), reflete a valorização dos sucos cítricos nos principais mercados importadores mundiais, onde o consumo aumenta com a recuperação econômica;

d) trigo (+30,33%), produto em que o Brasil se constituindo num relevante importador, faz com que os preços internos na entressafra nacional se situem acima do verificado no mesmo período do ano passado;

e) soja (+ 29,12%), sendo um produto multi-destinação apresenta preços mais altos devido as pressões de demanda maior dada a melhoria da economia mundial e pela manutenção das aquisições chinesas de soja em grão;

f) a carne de frango (+27,43%), mesmo com a recente redução de preços, apresenta este reajuste anual fruto dos custos maiores com ração à base de grãos (milho, por exemplo), da retomada das exportações que vem sendo realizada em volume expressivo a preços que compensam a valorização cambial e da maior demanda interna;

g) cana-de-açúcar (+15,18%), cujas cotações internacionais ainda refletem o desajuste da oferta de produtores relevantes como a Índia, além da elevação da demanda de outros mercados.

Há outro grupo de produtos que refletem a pressão da demanda interna, dado o

expressivo aumento da massa salarial, ainda que alguns guardem relação com os

preços internacionais mais elevados de substitutos ou correspondem a mercados

complementares:

a) carne bovina (+25,63%), com altas expressivas que decorrem da redução da oferta de boi gordo para o abate, em virtude: do elevado abate de fêmeas entre 2005 e 2007 e assim menor disponibilidade e o encarecimento dos bezerros, garrotes e bois magros para reposição; redução nos confinamentos, além da seca intensa na última entressafra. Por outro lado, o consumo se manteve aquecido, tanto o interno como o externo, o que foi determinante para o comportamento dos preços em 2010;

b) laranja para mesa (+28,16%), cuja alta decorre tanto da pressão de demanda interna com valores muito mais altos que os da laranja para indústria como também deriva de que as agroindústrias ao fazerem valer seus contratos para honrarem compromissos de exportação de suco, reduzem a oferta interna numa realidade de safra menor, impactando os preços internos;

c) ovos (+33,94%), em que as maiores compras desse insumo pelas agroindústrias de massas alimentícias e de panificação e confeitaria elevou demanda, com reflexo nos preços internos. O aumento de seus custos de produção baseado na elevação dos preços dos grãos foi também um dos fatores que influenciaram este reajuste;

d) amendoim (+16,43%), cuja cotação mais alta deriva da pressão de demanda, em especial da agroindústria de balas e confeitos, na qual o amendoim vem sendo crescentemente insumo cada vez mais relevante. Aliado a isso, as perdas no amendoim na colheita da última safra impulsionaram para cima suas cotações.

Finalmente há um conjunto de produtos em que a oferta conjuntural interna foi

elevada, fazendo os preços praticamente se manterem ou verificarem pequenas

quedas como a carne suína (-0,55%) e o leite B (-1,14%). Há ainda produtos em

que as condições da oferta produziram os preços atuais ainda mais baixos que os

do mesmo período do ano passado, sendo esse os casos do arroz (-18,72%), do

feijão (-28,55%), da banana nanica (-10,03%), do tomate para mesa (-5,63%) e do

leite C (-4,44%). Verifique-se que aí estão quase todos os produtos básicos da

alimentação, descaracterizando a realidade de inflação de alimentos da maior

parcela da população, ainda que os preços mais altos dos demais produtos (trigo,

soja, cana, milho, carne bovina, carne de frango) mostrem maior inflação para

produtos da "classe média". Revela também nos preços agropecuários a mudança

estrutural da sociedade brasileira, mostrando um sinal relevante e nem sempre

percebido pelas políticas públicas, qual seja, o "povo não quer apenas mais

comida", mas com renda maior passa a exigir determinado tipo de

"comida".

No geral, os preços agropecuários deram uma trégua no movimento de alta que vinha persistente desde meados do ano anterior. Contudo, ainda se mostra cedo para comemorar, uma vez que os chamados produtos sazonais da alimentação caminham para a entressafra como o leite. Noutras palavras, os preços agropecuários realizaram processo de acomodação em abril, e para manterem essa perspectiva se mostra relevante a entrada da safra da cana (açúcar e álcool) e da laranja, ambos com pesos significativos nos índices.

_______________

1A fórmula de cálculo do índice (IqPR) é a de

Laspeyres modificada, ponderada pelo valor da produção agropecuária paulista. As

cotações diárias de preços são levantadas pelo IEA e divulgadas no Boletim

Diário de Preço. As variações são obtidas comparando-se os preços médios das

quatro últimas semanas (referência) com os preços médios das quatro primeiras

semanas (base), sendo a referência = 01/04/2011 a 30/04/2011 e base = 01/03/2011

a 31/03/2011.

2Artigo completo com a metodologia: Pinatti, E.; Sachs, R.C.C.; Angelo, J.A.; Gonçalves, J.S. Índice quadrissemanal de preços recebidos pela agropecuária Paulista (IqPR) e seu comportamento em 2007. Informações Econômicas, São Paulo, v.38, n.9, p.22-34, set.2008. Disponível em: https://iea.agricultura.sp.gov.br/out/verTexto.php?codTexto=9573

Data de Publicação: 05/05/2011

Autor(es):

Luis Henrique Perez Consulte outros textos deste autor

Danton Leonel de Camargo Bini (danton.camargo@sp.gov.br) Consulte outros textos deste autor

Eder Pinatti (pinatti@iea.sp.gov.br) Consulte outros textos deste autor

José Alberto Angelo (jose.angelo@sp.gov.br) Consulte outros textos deste autor

José Sidnei Gonçalves (sydy@iea.sp.gov.br) Consulte outros textos deste autor