Artigos

Curva Futura das CotaûÏûçes do Cafûˋ: ãcafûˋ ûˋ cûÂmbioã

Em marûÏo de 2015, as expectativas de curto e mûˋdio

prazo para o mercado de juros futuros da BM&F-Bovespa mantiveram-se pressionadas,

especialmente entre a segunda e a terceira semanas do mûˆs (Figura 1). As

dificuldades polûÙticas e econûÇmicas enfrentadas para a implementaûÏûÈo do ajuste

da economia brasileira sûÈo as aparentes causas da alavancagem nas taxas futuras

de contratos de juros futuros. Tendûˆncia similar a dos juros futuros foi observada

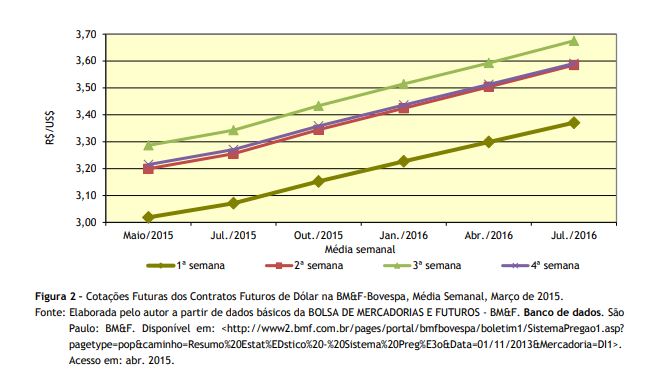

no mercado de contratos de dû°lar futuro da BM&F-Bovespa, pois houve forte

mudanûÏa de patamar para a paridade cambial tambûˋm nas mûˋdias das segunda e

terceira semanas do mûˆs (Figura 2). O acû¤mulo de resultados negativos, tanto da

balanûÏa comercial quanto da de serviûÏos, aumentou a crenûÏa dos investidores de

que, apesar da acentuada desvalorizaûÏûÈo da moeda brasileira, esta ainda nûÈo

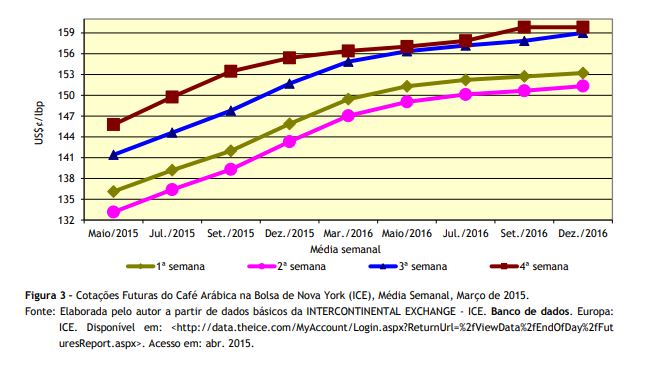

alcanûÏou seu valor considerado de ãequilûÙbrioã. Em marûÏo de 2015, os investidores do mercado de

contratos futuros de cafûˋ arûÀbica na Bolsa de Nova York atuaram de modo

divergente ao longo do mûˆs. Enquanto nas duas primeiras semanas as mûˋdias das

cotaûÏûçes declinaram, nas duas û¤ltimas houve recuperaûÏûÈo (Figura 3). Na posiûÏûÈo

de setembro de 2015 os contratos negociados na primeira semana fecharam com

mûˋdia de US$ôÂ141,99/lbp, saltando para US$ôÂ153,45/lbp na mûˋdia da û¤ltima

semana. A cafeicultura jûÀ foi o

componente mais importante da economia brasileira em passado recente2.

Naquela altura, o economista Dr. Eugûˆnio Gudin criou o aforismo ãcafûˋ ûˋ cûÂmbioã,

que foi assim explicado pelo emûˋrito prof. Dr. AntûÇnio Delfim Netto3:

1) uma quebra da safra

cafeeira por um acidente climûÀtico aumentava de forma dramûÀtica os preûÏos

externos do cafûˋ (devido û inelasticidade da demanda); 2) isso aumentava a

oferta de divisas e valorizava a taxa cambial; 3) essa valorizaûÏûÈo abortava

todas as iniciativas de exportaûÏûçes nascentes que, com a taxa de cûÂmbio de

"equilûÙbrio", seriam competitivas, isto ûˋ, tinham "vantagem

comparativa". O problema sûˋrio durou quase um sûˋculo. O grande economista

brasileiro dr. Eugûˆnio Gudin inventou o aforisma "Cafûˋ ûˋ cûÂmbio!"

para descrevûˆ-lo. O

reverso desse fenûÇmeno, ou seja, ao longo de episû°dios em que o real se

desvaloriza frente ao dû°lar, seus efeitos sobre as cotaûÏûçes do cafûˋ sûÈo mais

que proporcionais, acarretando em pressûÈo baixista aos preûÏos praticados. Aparentemente,

nas duas primeiras semanas do mûˆs essa foi a tendûˆncia prevalecente. Todavia,

fatores estruturais como anû¤ncio de previsûçes pouco otimistas para safra

brasileira4, embora ainda nûÈo expresso pelo ritmo dos embarques

internacionais da commodity5,

produziram realinhamento das cotaûÏûçes em patamares ligeiramente superiores nas

duas û¤ltimas semanas do mûˆs. As direûÏûçes contrûÀrias

para o movimento do cûÂmbio (desvalorizaûÏûÈo do real), em contraposiûÏûÈo û queda

nas cotaûÏûçes, produzem efeito neutro sobre os preûÏos recebidos pelos

cafeicultores. Resulta dessa dinûÂmica a captura de vantagens por parte dos

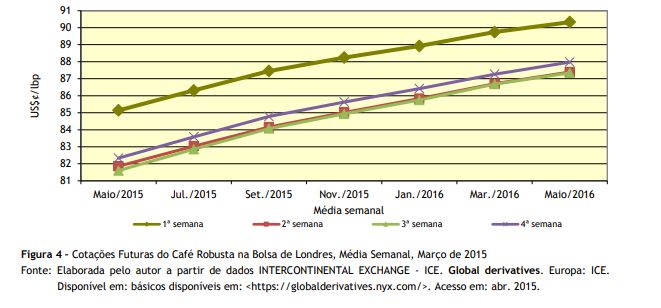

consumidores internacionais. Na bolsa londrina, os

contratos futuros de cafûˋ robusta, apû°s trûˆs semanas sem variaûÏûçes

significativas nos patamares mûˋdios das cotaûÏûçes futuras, tiveram uma disparada

na quarta semana (Figura 4). O arrefecimento dos embarques de cafûˋ robusta por

parte do VietnûÈ, associado û constataûÏûÈo de que o cinturûÈo robusta capixaba

venha a exibir menor quantidade colhida na corrente safra, pode ser a causa

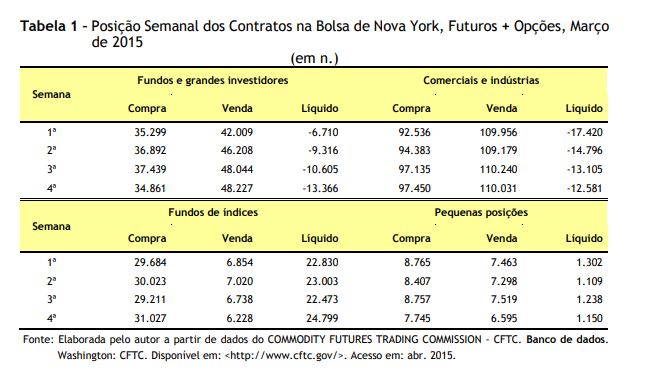

dessa alavancagem. A intensificaûÏûÈo da posiûÏûÈo vendida entre os fundos

e grandes investidores comprovou o efeito manada, jûÀ apontado na anûÀlise

anterior. Na primeira semana do mûˆs a posiûÏûÈo, jûÀ eram somados 6.710 contratos

lûÙquidos vendidos, enquanto na û¤ltima semana esse montante quase dobrou (Tabela

1). Em atitude preventiva,

diante das incertezas do clima nos cinturûçes cafeeiros do Brasil, compradores

internacionais buscaram incrementar seus estoques. Estoques recompostos e

cûÂmbio tensionado formaram quadro justo para que o mercado teste novas baixas

para as cotaûÏûçes futuras. Se for juntada essa perspectiva û abertura da

especulaûÏûÈo com relaûÏûÈo û s ondas de frio que atingem o cinturûÈo cafeeiro

brasileiro a partir de maio, espera-se grande volatilidade nas cotaûÏûçes do

produto nas prû°ximas semanas. ___________________________________________________ 1O autor agradece

o trabalho de sistematizaûÏûÈo do banco de dados econûÇmicos, conduzido pelo

Agente de Apoio û Pesquisa CientûÙfica e Tecnolû°gica do IEA, o analista de

sistemas Paulo Sûˋrgio Caldeira Franco. 2A perda foi

relativa, na medida em que o agronegû°cio cafûˋ se posiciona em quinto lugar no

ranking das exportaûÏûçes do agronegû°cio de 2014. 3DELFIM NETTO, A.

A doenûÏa estûÀ aqui. Folha de S. Paulo,

SûÈo Paulo, 1 mar. 2006. 4PrevisûÈo de safra

brasileira de cafûˋ conduzida pela consultoria FCStone

estimou colheita entre 44 e 45,5 milhûçes de sacas. CAFû registra preûÏos mais

altos no Brasil com alta em NY e dû°lar. Revista

Cafeicultura, Minas Gerais, 25 mar. 2015. DisponûÙvel em: <http://www.revistacafeicultura.com.br/index.php?tipo 5No primeiro

trimestre de 2015 houve aceleraûÏûÈo no ritmo dos embarques de cafûˋ,

contabilizando-se 8,84 milhûçes de sacas (4,11% acima do mesmo perûÙodo do ano

anterior), estabelecendo-se novo recorde para o perûÙodo. Essa quantidade

contribui para a recomposiûÏûÈo dos estoques dos importadores, fortalecendo

posicionamento baixista para as cotaûÏûçes. CONSELHO DOS EXPORTADORES DE CAFû DO

BRASIL - CECAFû. Banco de dados. SûÈo

Paulo: CECAFû. DisponûÙvel em: <http://www.cecafe.com.br>. Acesso em: abr.

2015. Palavras-chave:

cotaûÏûçes futuras, mercado de cafûˋ, Bolsa de Valores.

=ler&mat=57121>. Acesso em: abr. 2015.

Data de Publicação: 22/04/2015

Autor(es): Celso LuûÙs Rodrigues Vegro (celvegro@sp.gov.br) Consulte outros textos deste autor