Artigos

Reiteradas Vendas Pressionam a Curva Futura das Cotações do Café

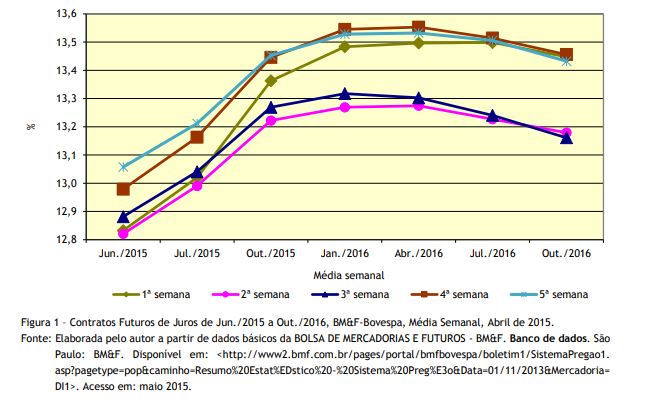

A elevação da taxa SELIC

anunciada pelo Comitê de Política Monetária (COPOM) na última quarta-feira do

mês de abril, já antecipada pelos operadores do mercado de juros futuros

atuantes na BM&F-Bovespa, alavancou as expectativas dos agentes quanto aos

valores dos contratos envolvendo a taxa de juros básicos da economia negociados

com vencimentos em 2015 e em datas posteriores, especialmente aqueles

transacionados a partir da segunda quinzena do mês (Figura 1). A nova matriz de política econômica adotada para o

atual mandato presidencial contempla, entre os itens de ajuste estrutural, a

elevação da taxa básica da economia, ferramenta macroeconômica de ajuste

inflacionário com vistas à convergência do índice para o centro da meta

estabelecida. Diante da tendência de sua alta constatada pelas principais

instituições de pesquisa econômica, os agentes de mercado manterão suas

expectativas quanto à nova alta na taxa básica de juros, pressionando as taxas

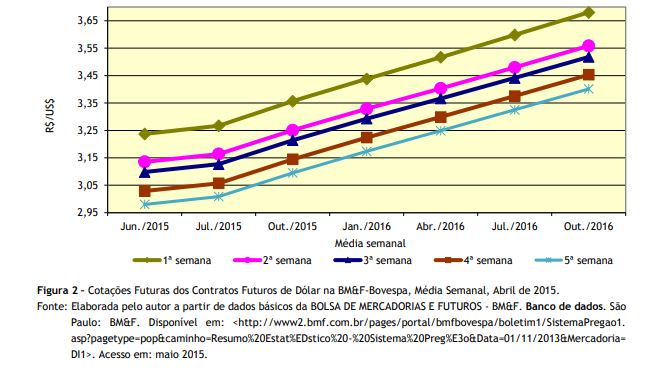

negociadas nos contratos futuros. Houve mudança no patamar das curvas médias semanais

do mercado de dólar futuro negociado na BM&F-Bovespa. Na posição média de

junho de 2015, os contratos eram negociados a R$3,24/US$, baixando para R$2,98

na média da quinta semana, ou seja, valorização do real de 8,02%, revelando que

os agentes de mercado responderam à alta dos juros básicos desfazendo-se de

contratos de câmbio futuro (Figura 2). Na Bolsa de Nova York,

a média das cotações semanais para as diversas posições futuras, registradas em

abril de 2015, revelou que os investidores do mercado futuros de arábica

atuaram com alternância nas expectativas sobre os preços para o produto.

Influenciados ora pela oscilação do câmbio e juros, ora pelas díspares

estimativas privadas de safra no Brasil e ritmo dos embarques vietnamitas,

houve tendência de alta na média das cotações futuras entre a primeira e quarta

semana, arrefecendo na quinta (Figura 3). No mais importante

cinturão cafeeiro do Estado de São Paulo, a Alta Mogiana de Franca, a média do

preço diário para o café cereja descascado, recebido pelos cafeicultores, foi de R$491,56/sc2.

Comparativamente ao registrado em Nova York na média das cotações da última

semana de abril, em segunda cotação, de US$¢140,00/lbp, equivaleria a

R$556,91/sc., conversão considerando a cotação do dólar futuro em igual semana

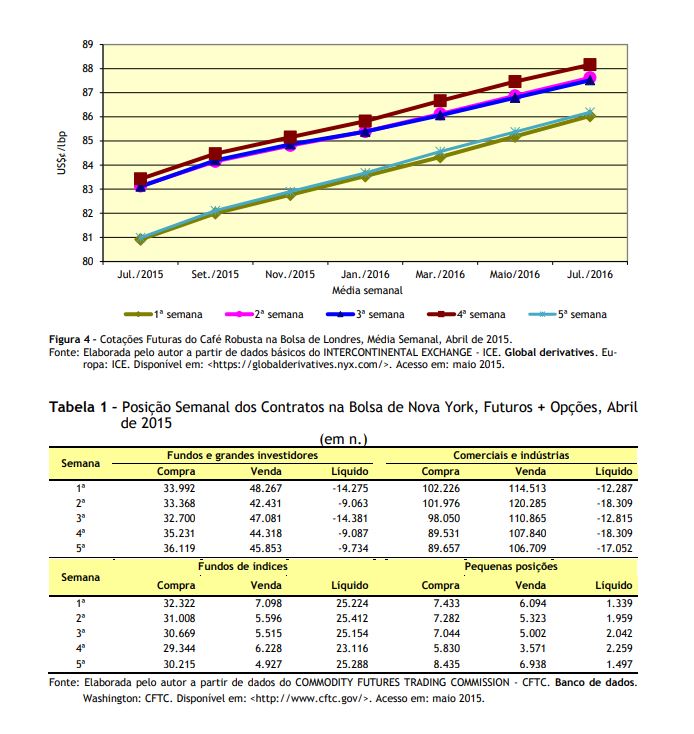

e po- sição (R$3,01/US$). A possibilidade de arbitrar vantagem na contratação de hedge não seria conveniente, considerando que existe aplicação de deságio para a origem brasileira. Na bolsa londrina, os

contratos futuros de café robusta mudaram de patamar da curva futura durante as

quatro primeiras semanas do mês, declinando na última (Figura 4). Ainda que

tenha havido diminuição no ritmo dos embarques vietnamitas (paridade entre o

dong e o dólar travou os negócios locais), os de conilon brasileiro superaram

as 900 mil sacas no primeiro trimestre de 2015 (recorde para o período)3.

Comumente consumido nas ligas preparadas para abastecer o mercado interno, o

conilon, recentemente, passou a compor a pauta das exportações do agronegócio

café de forma mais expressiva. Entretanto, esse incremento das vendas internas

do produto alavancou as exportações totais brasileiras, indicando aos

operadores internacionais a existência de elevados estoques no país, o que

poderá não se confirmar (a depender do desempenho exportador dos próximos

meses), revertendo os parâmetros para a formação dos preços. A

intensa volatilidade que se observa nas cotações futuras do café afastou,

aparentemente, os agentes desse mercado, especialmente entre os fundos e grandes investidores. Diante das

oscilações baixistas nas cotações, o movimento prevalecente foi o de venda de

contratos, o que pode ter até contribuído para quedas ainda mais intensas nessas

cotações. Todavia, os agentes reconhecem relativo exagero nesse movimento,

diminuindo as posições vendidas. Confirma-se, assim, que o mercado está atuando

sem referências firmes quanto ao cenário futuro de oferta, demanda e a

necessidade de mobilização de estoques (Tabela 1). São vários os fatores

que dificultam a parametrização visando a formação dos preços. A amplitude das

estimativas de safra no Brasil (entre 43 e 50 milhões de sacas, dependendo da

fonte consultada), associada tanto ao movimento cambial, quanto à ocorrência de

distúrbios climáticos no Vietnã (possibilidade de diminuição em 10% na atual

safra), incrementa o risco para do negócio. A aposta de que o Vietnã e a

Indonésia sejam capazes de ofertar quantidades excedentes, compensando eventual

queda da participação brasileira, é pouco plausível, adicionando, assim, mais

instabilidade ao mercado. Ademais, novas pressões pela majoração do produto

podem advir da constatação de que custo de produção no Brasil exibiu incremento

de 6,37%4 no primeiro trimestre do ano, e que poderá avançar ainda

mais mediante a anunciada majoração da taxa de juros cobrada pelo crédito rural

oficial. __________________________________________ 1O autor agradece

o trabalho de sistematização do banco de dados econômicos conduzido pelo Agente

de Apoio à Pesquisa Científica e Tecnológica do IEA, o analista de sistemas

Paulo Sérgio Caldeira Franco. 2INSTITUTO DE

ECONOMIA AGRÍCOLA - IEA. Banco de dados.

São Paulo: IEA. Disponível em: <http://ciagri.iea.sp.gov.br/precosdiarios/precosdiariosrecebidos.aspx>. Acesso em: maio

2015. 3CONSELHO DOS

EXPORTADORES DE CAFÉ DO BRASIL - CACAFE. Banco

de dados. São Paulo: CECAFE. Disponível em: <http://www.cecafe.com.br>.

Acesso em: maio 2015. 4CANAL DO

PRODUTOR. Custo de produção do cafeicultor

brasileiro sobem 6,37% em um ano. Brasília, 4 maio 2015. Disponível em:

<http://www.canaldoprodutor.com.br/comunicacao/noticias/custos-de-producao-do-cafeicultor-brasileiro-sobem-637-em-um-ano>. Acesso em: maio 2015. Palavras-chave: mercado futuro,

preços de café.

Data de Publicação: 13/05/2015

Autor(es): Celso Luís Rodrigues Vegro (celvegro@sp.gov.br) Consulte outros textos deste autor