Artigos

Fluxo de Suprimento Inibe Interesse no Mercado Futuro de Café

Mesmo considerando que a produção industrial de 2018

exiba expansão ainda mais pujante que a constatada em 2017 (puxada pelos

segmentos: automotivo, agronegócio – suco cítrico, açúcar, carnes - e extrativa

– minério de ferro), a manutenção da depressão na construção civil e a muito

lenta retomada do mercado de trabalho são fatores que poderão arrefecer

resultado robusto para o PIB desse ano. A obtenção de recorde no saldo da balança comercial,

em 2017, oferece relativo conforto para manutenção do atual patamar da taxa de

câmbio com expectativas de ligeira valorização do real na margem. No contexto internacional, o

aparente encerramento do longo ciclo de excesso de liquidez a partir da subida

dos juros básicos por parte do FED pode ter sido implementado tardiamente com

as sementes de bolhas especulativas já em evolução (explosão nas cotações das

moedas virtuais, por exemplo), associado à frouxidão na adoção de mecanismos de

regulação do mercado financeiro, pode causar ruptura na trajetória de longo

prazo da atual expansão econômica. Tal constatação por parte dos investidores

poderá redirecionar a liquidez remanescente para ativos reais, beneficiando o

mercado de commodities agrícolas. O primeiro trimestre do ano normalmente representa

período de redução do suprimento de café ao mercado (entressafra brasileira),

sendo, portanto, momento de potencial alavancagem das cotações. Entretanto, as médias das cotações futuras do

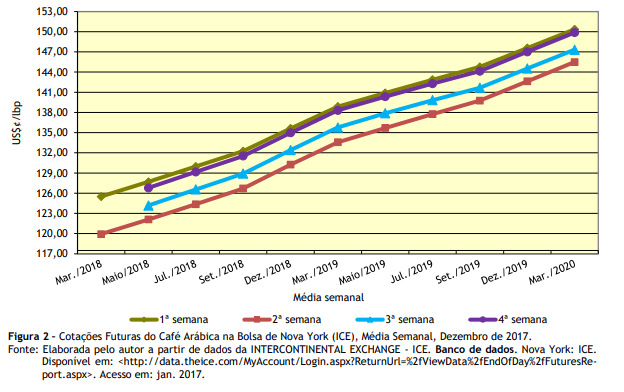

mercado não sinalizam qualquer movimentação consistente para os preços,

indicando que os investidores creem que haverá oferta de café suficiente para

atender as necessidades do mercado. A média dos preços recebidos pelos cafeicultores do

cinturão francano em dezembro de 2017, segundo dados do IEA/CATI, foi de R$444,78/sc.1.

Cotejando-se esse preço com a média das cotações da quarta semana em segunda

posição, do mercado futuro da Bolsa de Nova York (US$¢126,79/lbp), e efetuando-se

as devidas conversões com dólar futuro em R$3,35/US$ e imputando-se 20% de

diferencial para o café brasileiro e custo de carregamento frente ao contrato

C, obtêm-se R$450,00/sc., ou seja, montante muito próximo ao já praticado pelo

mercado a vista praticado na região. Os cinturões de conilon brasileiros (norte do

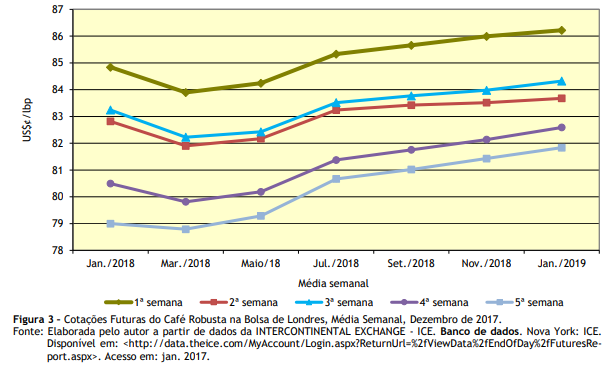

Espírito Santo, sul da Bahia e Rondônia) vêm registrando excelente regime de

precipitações. Com reservatórios completamente abastecidos, garantindo o

estoque de água para irrigação, alguns analistas de mercado já consideram a

hipótese da safra brasileira desse tipo saltar dos 13 a 14 milhões de sacas

originalmente previstos para a faixa dos 15 a 16 msc. Tal montante, caso

confirmado, permitirá ao Brasil recuperar a fatia de mercado internacional que

havia sido conquistada, oferecendo produto com qualidade sem rival em âmbito

internacional. A confirmação de atuação do fenômeno La Niña no

Pacífico equatorial poderá repercutir na logística de suprimento de café da

Colômbia e parte da América Central, e também baixar ainda mais a qualidade do

robusta vietnamita. Tais expectativas poderão favorecer os embarques de café

brasileiro, oferecendo suporte para incremento das cotações, porém, em

movimento apenas de margem. Há hesitação quanto às repercussões da ocorrência do fenômeno meteorológico La Niña que produz

estiagens prolongadas no período chuvoso no Centro-Sul do Brasil. Entre o final

de 2013 e 2014, quando prevaleceram as condições do La Niña, o impacto sobre a

produção de arábica brasileiro foi severo, pois coincidiu com o período de

enchimento dos frutos, um dos mais sensíveis na evolução fenológica da lavoura.

Portanto, o mercado deverá se posicionar com maior volatilidade diante da probabilidade

de ocorrência do La Niña. 1O autor agradece pelo trabalho de sistematização do banco

de dados econômicos conduzido pelo agente de apoio à pesquisa científica e

tecnológica do IEA o analista de sistemas Paulo Sérgio Caldeira Franco. 2Disponível para assinantes em: INSTITUTO DE ECONOMIA AGRÍCOLA - IEA. Banco de dados. São Paulo:

IEA/ CATI. Disponível em:

<http://ciagri.iea.sp.gov.br/precosdiarios/precosdiariosrecebidos.aspx?cod_sis=6>.

Acesso em: jan. 2017.

Data de Publicação: 15/01/2018

Autor(es): Celso Luís Rodrigues Vegro (celvegro@sp.gov.br) Consulte outros textos deste autor