Artigos

Fertilizantes: antecipação de compras em 2011 após aumento das vendas em 2010

No

Brasil, as entregas de fertilizantes ao consumidor final, no período de janeiro

a julho de 2011, apresentaram aumento de 27,8% quando comparadas com as do mesmo

período de 2010, totalizando 13,936 milhões de toneladas de produtos. Em termos

de nutrientes, foram entregues 5,718 milhões de toneladas, cuja formulação média

(N:P2O5:K2O) foi 11,3:13,8:15,9, mostrando,

portanto, a predominância dos potássicos, seguidos dos fosfatados e dos

nitrogenados.

Vários fatores podem explicar esse comportamento bastante favorável das vendas

nos primeiros sete meses de 2011, tais como: a) antecipação de compras de

fertilizantes para a safra agrícola 2011/12, para garantir uma boa relação de

troca, pois, com a antecipação das aquisições, o agricultor consegue preços

melhores, tendo em vista que normalmente eles ficam mais caros no segundo

semestre, quando a procura é maior; b) o aumento na área e na produtividade na

safra 2010/2011, que teve uma produção de grãos recorde (162,96 milhões de

toneladas), aliado aos bons preços recebidos pelos agricultores, resultou em

2011 (dados de junho) um valor bruto da produção (20 principais produtos

agrícolas) recorde de R$199,1 milhões1; c) os produtores mais

capitalizados investem mais em tecnologia para ampliar a produtividade nas

lavouras; d) aumento da área plantada do milho safrinha; e e) perspectiva de

manutenção de cotações remuneradoras ao longo da próxima safra.

Para

todas as regiões brasileiras ocorreu melhor performance nas vendas, com destaque

para o Sudeste, cujas entregas de fertilizantes, no período de janeiro a julho

de 2011, em relação ao mesmo período de 2010, cresceram 31,7%, seguida da Sul,

28,2%, Centro-Oeste, 26,0% e Norte/Nordeste, 24,3%; de acordo com o critério de

regionalização para o Brasil do Sindicato das Indústrias de Adubo do Estado de

São Paulo (SIACESP) (Tabela 1).

Tabela 1 - Entregas de Fertilizantes ao

Consumidor Final, por Região e Estado, Brasil, 2009-2010, e Janeiro a Julho de

2010 e de 2011 O

Estado do Mato Grosso, maior produtor nacional de soja e algodão, no período de

janeiro a julho de 2011, liderou o ranking nas entregas (2,744 milhões de

toneladas de produtos), sendo responsável por 19,7% do total nacional. As vendas

no Estado contabilizaram aumento de 21,2% quando comparadas com igual período do

ano precedente. Observou-se que a maioria dos Estados apresentou incremento nas

entregas, no mencionado período, como Goiás (48,3%), onde o grande avanço do

cultivo da cana-de-açúcar tem sido um dos responsáveis pelo aumento na demanda

de fertilizantes. Destacam-se, também, os Estados de Minas Gerais (46,2%),

Paraná (33,2%), Bahia (26,3%), São Paulo (24,4%) e Rio Grande do Sul

(23,4%).

No

período de janeiro a julho de 2011, aumentou em 4,9% a produção da indústria

nacional de produtos intermediários para fertilizantes frente ao registrado no

mesmo período do ano anterior, totalizando 5.428 mil toneladas de produtos. Por

sua vez, as importações brasileiras de fertilizantes, no referido período,

apresentaram um crescimento bem superior (51,5%), perfazendo 10.925 mil

toneladas de produtos2, tendo em vista a antecipação nas importações

principalmente de fosfatados e potássicos. O principal porto de desembarque de

fertilizantes foi Paranaguá (PR), seguido de Santos (SP), Rio Grande (RS) e

Vitória (ES).

Em

2010, as vendas de fertilizantes no Brasil cresceram 9,4% em relação ao ano

anterior, perfazendo o total de 24,516 milhões de toneladas de produtos. Essa

quantidade é similar a observada em 2007 (24,609 milhões de toneladas), que se

constituiu em recorde histórico3.

A

soja, principal cultura que emprega fertilizantes no Brasil, segundo estimativas

da Associação Nacional Para Difusão de Adubos (ANDA), em 2010, apresentou

acréscimo nas entregas de 8,2% em relação ao ano anterior, perfazendo 8,507

milhões de toneladas de produtos (34,7% do total nacional). Constatou-se, no

referido período, incremento nas entregas para maioria das culturas, com

destaque maior para as entregas destinadas para o algodão herbáceo (68,1%),

tendo em vista a alta dos preços desse produto provocada pela forte redução dos

estoques mundiais. Houve aumento também para importantes culturas, como:

cana-de-açúcar (16,3%), reflorestamento (12,6%), laranja (12,1%), batata (8,2%),

banana (7,4%), feijão (4,7%), milho (3,0%) e café (2,7%). Poucas culturas

registraram retração nas entregas como trigo (-8,4%) e sorgo

(-4,8%)4.

Em

2010, a maior comercialização de fertilizantes ocorreu na maioria dos Estados,

com apenas algumas exceções, como em Santa Catarina e Paraná, da região Sul, que

apresentaram queda nas entregas de, respectivamente, 11,4% e 3,4%. O Estado do

Mato Grosso respondeu pela maior quantidade das entregas de fertilizantes em

2010, com 4,032 milhões de toneladas de produtos (aumento de 14,6% em relação ao

ano anterior). O Estado representou 16,4% das entregas totais, seguido de São

Paulo (14,2%), Minas Gerais (12,8%), Rio Grande do Sul (12,6%), Paraná (12,4%),

Goiás (8,4%) e Bahia (6,8%).

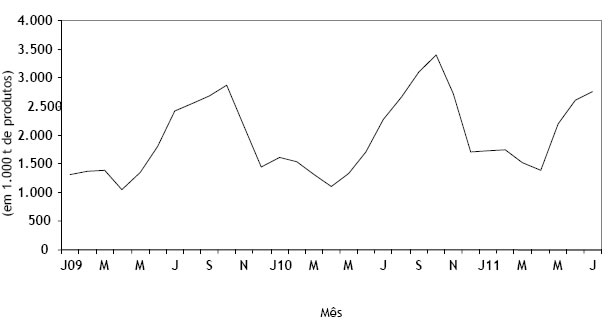

A

comercialização de fertilizantes em 2010 seguiu o padrão sazonal convencional de

concentração das vendas no segundo semestre, simultaneamente ao plantio das

culturas de verão. Constatou-se que 64,8% das entregas (15,890 milhões de

toneladas de produtos) ocorreram no segundo semestre, com pico das vendas em

outubro (13,9% do total das entregas) (Figura 1).

Figura 1 - Fertilizantes Entregues ao

Consumidor Final, Brasil, Janeiro de 2009 a Julho de

2011. Na

análise das relações de troca entre fertilizantes e os principais produtos

agrícolas na região centro-sul, constatou-se que em 2010 as culturas do algodão,

café, cana-de-açúcar e laranja de mesa apresentaram relações de troca mais

favoráveis, quando comparadas com as de 2009, ou seja, ganho do poder aquisitivo

dos produtores para compra de fertilizantes agrícolas. Contribuíram em grande

parte o aumento dos preços recebidos pelos agricultores, em especial para o

algodão. Em contrapartida, algumas culturas como o arroz, batata inglesa,

feijão, milho e trigo apresentaram relações de troca mais desfavoráveis para os

agricultores no referido período5.

A

produção da indústria nacional de produtos intermediários para fertilizantes em

2010 foi de 9,340 milhões de toneladas de produtos, quantidade 11,6% superior ao

registrado no ano anterior (Tabela 2). Verificou-se, assim, acréscimo nas

quantidades produzidas, em termos de nutrientes, tanto dos fertilizantes

nitrogenados (2,6%) como dos fosfatados (10,5%), enquanto registrou-se queda na

produção dos potássicos (7,3%) na jazida de Taquari, município de Vassouras,

Estado de Sergipe. No caso das matérias-primas utilizadas para a fabricação de

fertilizantes, constatou-se maior produção de rocha fosfática industrial, ácido

fosfórico, enquanto houve queda na produção de amônia e ácido

sulfúrico6.

Tabela 2 - Balanço de

Fertilizantes, Brasil, 2007-2010

Também aumentaram, em 2010, as importações brasileiras de fertilizantes (38,7%),

as quais totalizaram 15,282 milhões de toneladas de produtos. O cloreto de

potássio continuou sendo o principal produto importado, respondendo por 40,1% do

total, seguido de ureia (16,4%) e sulfato de amônio (10,1%). No caso das

matérias-primas para produção de fertilizantes, o incremento foi de 39,6% no

referido período.

O

dispêndio de divisas com importações de matérias-primas e produtos

intermediários para fertilizantes, em 2010, foi estimado em US$5,58 bilhões

(FOB), com aumento de 27,9% em relação ao ano anterior, em função do incremento

da quantidade importada.

As

cotações dos principais fertilizantes no mercado internacional, que haviam

aumentado consideravelmente em 2008, apresentaram retração em 2009 e em 2010. Os

preços médios FOB dos fertilizantes importados, que atingiram US$589,14/t em

2008, passaram para US$320,42/t em 2010 (queda de

45,6%)7.

Entretanto, no mercado internacional, no final de 2010, os preços dos

fertilizantes e suas matérias-primas começaram a reagir, impulsionados em grande

parte pela forte demanda mundial. Persistindo essa tendência de aumento nos sete

primeiros meses de 2011, com o preço médio dos fertilizantes importados situando

em US$410,71/t FOB, ou seja, 26,2% acima do observado no mesmo período do ano

anterior. As cotações dos fertilizantes nitrogenados e fosfatados foram as que

mais subiram. Por exemplo, o preço médio do sulfato de amônio importado, que se

situou em US$143,07/t FOB no período de janeiro a julho de 2010, subiu para

US$210,91/t FOB em janeiro a julho de 2011 (acréscimo de 47,4%).

Ressalte-se que os preços dos fertilizantes importados são amenizados pela

variação cambial (R$/US$) vigentes no País. Em 2010, a taxa média cambial

mostrou decréscimo de 11,7% em relação a 2009, ficando em 1,7593; e, nos sete

primeiros meses de 2011 decresceu cerca de 10,0% quando comparada com o mesmo

período de 20108.

O

setor brasileiro de fertilizantes, visando reduzir a forte dependência externa,

já acumula projetos estimados em US$13 bilhões, entre expansões e a instalações

de novas unidades de produção distribuídas ao longo dos próximos cinco anos. De

acordo com a ANDA, esse valor representa 15% do total dos investimentos em

fertilizantes em todo o mundo, que até 2016 planeja aplicar US$88 bilhões na

implantação de 250 projetos que irão propiciar uma capacidade adicional global

de produção de 183 milhões de toneladas de matérias-primas e de produtos

intermediários9.

A

indústria nacional de fertilizantes iniciou 2010 com estoque de 3.470 mil

toneladas de produtos e finalizou com quantidade praticamente igual (3.453 mil

toneladas de produtos) (Tabela 2). Em 30 de junho de 2011, os estoques de

produtos intermediários para fertilizantes e formulações NPK ficaram em 5.671

mil toneladas de produtos, quantidade superior 16,8% ao observado no mesmo

período do precedente10.

A

tendência de alta das commodities agrícolas deve continuar durante algum

tempo, apesar da vigência de nova crise financeira. Os fundamentos que elevaram

suas cotações nos últimos anos permanecem os mesmos com demanda mundial por

alimentos aquecida (comandada pela China e Índia), e manutenção da trajetória de

aumento da renda per capita das populações nos países emergentes. Além

disso, a recomposição dos estoques não deve ocorrer no curto prazo em razão das

minguadas safras mundiais11. Excetuando-se a fibra de algodão, mais

vulnerável por não ser um alimento, seus preços podem sofrer impacto da retração

da economia mundial.

As

previsões para o mercado de fertilizantes para 2011 são otimistas. Para a

próxima safra 2011/12, prevê-se um novo crescimento de área plantada e produção

de grãos no Brasil, talvez não na mesma magnitude da safra 2010/2011, mas, ainda

assim, significativo12. Em relação à soja, segundo a consultoria

Safras & Mercados, a área a ser plantada deverá crescer 1,8% no Brasil,

passando de 24,2 milhões de hectares para 24,638 milhões de hectares, cuja

estimativa, se confirmada, determinará o quinto ano consecutivo de ganhos de

área da oleaginosa no País. Para a cultura do milho estima-se uma expansão de

plantio de 5% na safra de verão13. Existem também expectativas de

aumento de demanda de fertilizantes em outras culturas como cana-de-açúcar e

café. Nesse último, por exemplo, são observadas cotações que não se registravam

desde a grande geada de 1974. Tal conjuntura estimula o uso intensivo de

tecnologia, uma vez que a expectativa de ganhos reais é bastante

palpável.

De

acordo com a ANDA, a partir de projeções realizadas pela RC Consultores,

estima-se que as entregas de fertilizantes ao consumidor final no Brasil devem

fechar 2011 com a comercialização em torno de 26,5 milhões de toneladas, 8,1%

acima da quantidade atingida em 2010, que foi de 24,5 milhões de toneladas. A

demanda mundial, o preço remunerador das commodities agrícolas, a relação

estoque/consumo das commodities agrícolas à evolução, taxa de câmbio,

relação de trocas favorável ao produtor rural, dentre outras, são variáveis que

contribuem para esse desempenho do mercado de fertilizantes.

______________ 2ASSOCIAÇÃO NACIONAL PARA DIFUSÃO

DE ADUBOS – ANDA. Principais indicadores do setor de fertilizantes. São

Paulo: ANDA, 2011. Disponível em:

<http://www.anda.org.br/estatisticas.aspx>. Acesso em: set.

2011.

3______. Anuário estatístico

do setor de fertilizantes 2009-2010. São Paulo: ANDA, 2010 e

2011.

4Op. cit. nota 3.

5Op. cit. nota 3.

6Op. cit. nota 3.

7Op. cit. nota 3.

8BANCO CENTRAL DO BRASIL.

Indicadores econômicos: taxa de câmbio. Disponível em: <http://www.

9INDÚSTRIA mundial de

fertilizantes investirá US$88 bi até 2016. Disponível em: <http://www.

10Op. cit. nota 2.

11COSTA, L. Tendência de

alta nas commodities deve continuar. Disponível em: <http://blogs.

12Op cit. nota 1.

13MOLINARI prevê boas

perspectivas para as lavouras de soja e milho. Notícia da edição impressa de 15

ago. 2011. Disponível em: <http://jcrs.uol.com.br/site/noticia.php?codn=70187>.

Acesso em: set. 2011. ![]()

(em t de

produtos)

Fonte: AMA-BRASIL, ANDA, SIACESP, SIARGS e

SIACAN.

(em 1.000 t de produtos)

Fonte: Anuário (2010 e 2011)

Item

1

- Estoque inicial (indústria)

2

- Produção nacional

3

- Importação

4

- Oferta (2+3)

5

- Exportação

6

- Micronutrientes/aditivos

7

– Quebras/ajustes

8

– Disponibilidade (1+4+5+6+7)

9

- Estoque final (indústria)

10 - Entregas consumidor (8-9)

1HOMEM DE MELO, F. Quase final da safra

de grãos 2010/2011. E a Crise? Informações FIPE, agosto de 2011. Disponível

em: <http://www.fipe.org.br/publicacoes/downloads/bif/2011/8_9-11-fern.pdf>.

Acesso em: set. 2011.

bcb.gov.br/pec/

indeco/Port/ie5-28.xls>. Acesso em: mar. 2011.

portaldoagronegocio.com.br/conteudo.php?id=61712>.

Acesso em: set. 2011.

estadao.com.br/agricola/2011/08/11/tendencia-de-alta-nas-commodities-deve-continuar/>.Acesso

em: set. 2011.

Palavras-chave: mercado de fertilizantes,

indústria de fertilizantes.

Data de Publicação: 20/09/2011

Autor(es):

Célia Regina Roncato Penteado Tavares Ferreira Consulte outros textos deste autor

Celso Luís Rodrigues Vegro (celvegro@sp.gov.br) Consulte outros textos deste autor