O Índice Quadrissemanal de Preços

Recebidos pela Agropecuária Paulista (IqPR)1,2 encerrou o mês de

janeiro de 2012 em alta de 0,54%. Separado em grupos de produtos, o IqPR-V

(produtos de origem vegetal) apresentou aumento de 3,84%, enquanto o IqPR-A

(produtos de origem animal) teve forte variação negativa de 8,28% (Tabela

1).

Tabela 1 - Índice Quadrissemanal de Preços Recebidos pela Agropecuária Paulista, Janeiro de 2012 e Acumulado nos Últimos 12 Meses.

|

Índice Acumulado |

São Paulo |

São Paulo - sem cana | ||

|

Variação mensal Janeiro/12 |

Acumulada 12 meses |

Variação mensal Janeiro/12 |

Acumulada 12 meses | |

|

IqPR |

0,54% |

13,43% |

0,60% |

-2,20% |

|

IqPR-V |

|

18,68% |

10,21% |

-4,50% |

|

IqPR-A |

-8,28% |

-1,86% |

? |

? |

Fonte: Instituto de Economia Agrícola

Quando a cana-de-açúcar é excluída do cálculo do índice (devido a sua

importância na ponderação dos produtos), os índices fecham o mês de janeiro com

variações positivas: o IqPR em 0,60% e o IqPR-V em 10,21% (cálculo somente dos

produtos vegetais) (Tabela 1).

Os

produtos do IqPR que registraram as maiores altas no mês de janeiro foram:

batata (91,10%), feijão (35,05%), tomate para mesa (24,12%) e laranja para

indústria (5,55%) (Tabela 2).

A

alta vertiginosa do preço da batata se deve ao final da safra atual e à

perspectiva de escassez conjuntural acirrada, em virtude das dificuldades de

colheita e transporte para o mercado, ocasionadas pelas chuvas, que deixam o

solo encharcado e as estradas vicinais alagadas.

No

feijão, a menor oferta gerada pela quebra de safra (estimada em mais de 10% nas

regiões que fornecem produtos nesta época do ano) e a perspectiva de que apenas

o início da colheita da próxima safra irá normalizar o mercado vêm impulsionando

os preços para cima.

O

tomate, por ser solanácea perecível tal como a batata, caracteriza-se pela alta

amplitude de variação conjuntural nos preços: com a impossibilidade de formação

de estoques, gera-se uma oferta excessiva de curto prazo, que leva à gangorra de

preços em comparação aos momentos de entressafra. Neste final de safra, as

perdas ocasionadas pelas chuvas reforçaram o declínio da oferta do produto,

aumentando os preços recebidos pelos produtores.

Na

laranja para indústria, a desvalorização cambial e a entrada da entressafra

levaram a preços mais elevados face às disposições contratuais.

Tabela 2 - Variações das Cotações dos Produtos, Estado de São Paulo, Janeiro de 2012.

|

Origem |

Produto |

Unidade |

Cotações (R$) |

Variação mensal (%) |

Variação Jan/12-Jan/11 (%) | |

|

Dez/11 |

Jan/12 | |||||

|

VEGETAL |

Algodão |

15 kg |

55,71 |

54,53 |

- 2,13 |

-44,75 |

|

Amendoim |

sc.25 kg |

35,62 |

32,65 |

- 8,36 |

5,72 | |

|

Arroz |

sc.60 kg |

30,78 |

30,24 |

- 1,74 |

-4,35 | |

|

Banana nanica |

cx.21 kg |

14,29 |

13,72 |

- 4,00 |

29,73 | |

|

Batata |

sc.60 kg |

12,87 |

24,59 |

91,10 |

9,29 | |

|

Café |

sc.60 kg |

482,10 |

480,01 |

- 0,43 |

18,48 | |

|

Cana-de-açúcar |

kg de ATR |

0,5016 |

0,5037 |

0,42 |

33,75 | |

|

Feijão |

sc.60 kg |

122,89 |

165,96 |

35,05 |

142,42 | |

|

Laranja p/ Indústria |

cx.40,8 kg |

9,80 |

10,34 |

5,55 |

-29,17 | |

|

Laranja p/ Mesa |

cx.40,8 kg |

11,52 |

10,89 |

- 5,52 |

-50,75 | |

|

Milho |

sc.60 kg |

25,08 |

26,29 |

4,81 |

7,32 | |

|

Soja |

sc.60 kg |

41,13 |

42,43 |

3,16 |

-7,62 | |

|

Tomate p/ Mesa |

cx.22 kg |

22,40 |

27,81 |

24,12 |

19,87 | |

|

Trigo |

sc.60 kg |

25,97 |

26,03 |

0,23 |

-3,24 | |

|

ANIMAL |

Carne Bovina |

15 kg |

99,34 |

97,34 |

- 2,01 |

-3,06 |

|

Carne de Frango |

Kg |

2,13 |

1,60 |

- 25,27 |

-19,29 | |

|

Carne Suína |

15 kg |

58,00 |

53,71 |

- 7,41 |

-4,54 | |

|

Leite B |

Litro |

0,9256 |

0,9126 |

- 1,40 |

13,27 | |

|

Leite C |

Litro |

0,8424 |

0,8216 |

- 2,48 |

18,17 | |

|

Ovos |

30 dz |

44,49 |

40,55 |

- 8,86 |

9,58 | |

| Fonte: Instituto de Economia Agrícola (IEA). | ||||||

Os

produtos que apresentaram as maiores quedas de preços neste mês foram: carne de

frango (25,27%), ovos (8,86%), amendoim (8,36%) e carne suína (7,41%) (Tabela

2).

Na

carne de frango, o final do período de festas produziu recuo da demanda e

consequente queda nas cotações. Todavia, em virtude da quantidade de aves

estocadas, remanescentes do período anterior, em janeiro de 2012 o declínio foi

mais acentuado que em anos precedentes.

No

ovo, a perspectiva de mercado foi a mesma: numa associação entre o período de

férias que reduziu a demanda e a passagem das festas do final de ano que reduziu

os volumes utilizados nas agroindústrias de confeitaria, massas e panificação,

apresenta-se novamente uma queda nos preços recebidos pelos

granjeiros.

No

amendoim, a entrada da produção da segunda etapa de colheita da safra das águas

formou perspectivas de oferta mais consistente nesta primeira fase do ano, o que

levou a queda de preços do produto no campo.

Na

carne suína, verifica-se de forma mais direta a retração da procura numa

conjuntura de oferta elevada (inclusive com ofertas de outros estados do suíno

já abatido). Ademais, a comparação de preços se dá com o pico da demanda na

segunda metade de dezembro.

Em resumo, em janeiro de

2012, 8 produtos (todos de origem vegetal - alguns com variações exacerbadas)

apresentaram alta de preços. 12 produtos tiveram seus preços reduzidos, sendo 6

vegetais e todos os de origem animal.

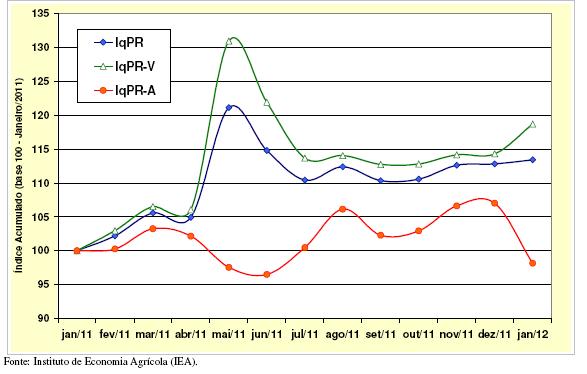

No acumulado dos últimos 12

meses, o IqPR registra alta de 13,43%, patamar sustentado pelos maiores preços

da cana (+33,75%). Ausente deste produto de alta ponderação, o índice (IqPR-sem

cana) se direciona para um fechamento negativo de 2,20%. Isso fica claro quando

ao se avaliar o IqPR-V (vegetais) o acumulado tem alta de 18,68%. Sem a cana a

variação fica negativa em 4,50%. Para o IqPR-A (animais), nos últimos 12 meses o

índice fecha em queda de 1,86% (Tabela 1). Isso deixa nítido o sucesso da

estratégia de proteção de margens típicas de economias de oligopólios praticadas

pelos agentes econômicos da cadeia de produção de açúcar e álcool que, na

entrada da safra em março de 2011 realinharam os preços da cana. Tanto assim

que, através da análise da variação mensal dos índices de preços agropecuários

nos últimos 12 meses se verificam comportamentos distintos: os produtos vegetais

crescem até maio de 2011 com salto, em decorrência do reposicionamento da cana

na entrada da safra. Desde então se mostra queda abrupta em junho-julho, com

manutenção de patamar até dezembro e elevação em janeiro (Figura

1).

Figura 1. Evolução do Índice Acumulado Quadrissemanal de Preços Recebidos pela Agropecuária Paulista Com Cana-de-Açúcar, Janeiro de 2011 a Janeiro de 2012.

Os

produtos animais mostram desempenho errático com idas e vindas, de novembro de

2010 a abril de 2011. De abril de 2011 a junho de 2011 apresentam queda

expressiva, seguida de alta puxada pela carne bovina na entressafra e pela carne

de frango com os altos preços internacionais. Em setembro mostra queda e em

outubro ascensão, numa realidade em que todos os índices convergem para cima no

novo ciclo de aumento dos preços agropecuários. Em janeiro mostra, contudo,

queda abrupta puxada pelo recuo dos preços das carnes (Figura

1).

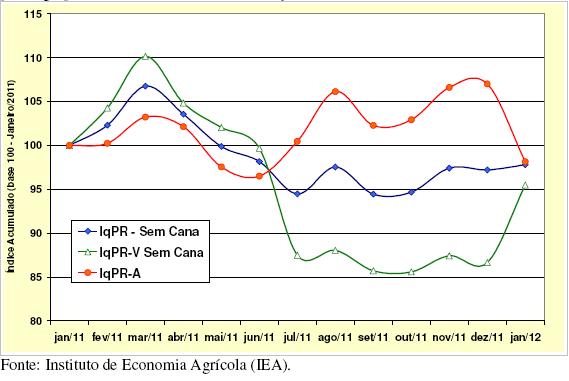

O

comportamento dos preços agropecuários paulistas foi fortemente influenciado

pelo preço da cana de açúcar, cujos reajustes na entrada da safra pressionaram

os índices para cima. Quando se exclui esse principal produto da agropecuária

paulista se verifica que a reversão de tendência se dá em março de 2011, desde

quando os preços dos produtos vegetais revelam nítida trajetória descendente,

definindo o comportamento dos preços em geral na mesma direção. Verifique-se que

a queda abrupta de junho para julho definiu o ajuste dos preços próximo ao

patamar verificado no mesmo período do ano passado - desde quando as mudanças

são menos pronunciadas, mas com nítido viés de alta nos meses recentes. Note-se

o comportamento convergente de janeiro de 2012 com queda expressiva dos preços

dos produtos animais compensadas pela elevação significativa dos preços dos

produtos vegetais sem cana (Figura 2).

Figura 2. Evolução do Índice Acumulado Quadrissemanal de Preços Recebidos pela Agropecuária Paulista Sem Cana-de-Açúcar, Janeiro de 2011 a Janeiro de 2012.

Na

variação de preços de janeiro de 2012 em relação a janeiro de 2011 (Tabela 2),

têm-se os maiores incrementos para: feijão (+142,42%), cana-de-açúcar (+33,75%),

banana nanica (+29,73%), tomate para mesa (+19,87%), café (+18,48%), leite C

(+18,17%), leite B (+13,27%), ovos (+9,58%), batata (+9,29%), milho (+7,32%) e

amendoim (+5,72%), sendo que com exceção do amendoim todos em patamares mais

elevados que a inflação medida pelo IPCA-IBGE. Apresentaram reduções os preços

da laranja para mesa (-50,75%), algodão (-44,75%), laranja para indústria

(-29,17%), carne de frango (-19,29%), soja (-7,62%), carne suína (-4,54%), arroz

(-4,35%), trigo (-3,24%) e carne bovina (-3,06%). Em síntese, nos últimos 12

meses, um conjunto de 11 entre 20 produtos componentes do índice apresenta

preços atual maiores; outro conjunto de 9 produtos tem preços inferiores. Logo,

na totalidade, os preços agropecuários mostram viés de alta comparativamente às

cotações do ano anterior, em especial nos principais produtos da agropecuária

paulista.

____________________________________________________________________________________

1 A fórmula de cálculo

do índice (IqPR) é a de Laspeyres modificada, ponderada pelo valor da produção

agropecuária paulista. As cotações diárias de preços são levantadas pelo IEA e

divulgadas no Boletim Diário de Preço. As variações são obtidas comparando-se os

preços médios das quatro últimas semanas (referência) com os preços médios das

quatro primeiras semanas (base), sendo a referência = 01/01/2012 a 31/01/2012 e

base = 01/12/2011 a 31/12/2011.

2 Artigo completo com a metodologia: Pinatti, E.; Sachs, R.C.C.; Angelo, J.A.; Gonçalves, J.S. Índice quadrissemanal de preços recebidos pela agropecuária Paulista (IqPR) e seu comportamento em 2007. Informações Econômicas, São Paulo, v.38, n.9, p.22-34, set.2008. Disponível em: https://iea.agricultura.sp.gov.br/out/verTexto.php?codTexto=9573