Artigos

Entregas em 2013 Permanecem Aquecidas Após Recorde nas Vendas em 2012

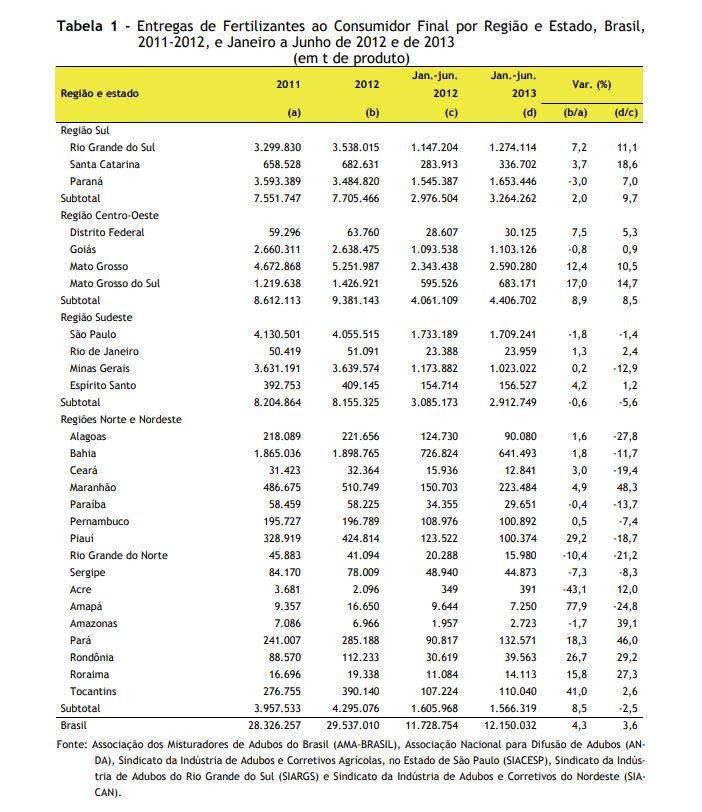

No Brasil, as

entregas de fertilizantes ao consumidor final, no primeiro semestre de 2013, totalizaram

12.150 mil toneladas de produtos, superando em 3,6% o recorde apresentado para

o mesmo período em 2012, que foi de 11.729 mil toneladas de produtos (Tabela

1). Em termos de nutrientes (N, P2O5 e K2O),

foram entregues 5.098 mil toneladas, superior em 3,0% em relação ao mesmo

período de 2012 (quando totalizaram 4.950 mil toneladas). Essa maior demanda

reflete: a) antecipação de compras para a safra 2013/14; b) aumento do consumo

para o milho safrinha; e c) incremento da área cultivada. As entregas de nitrogenados (N), no período de janeiro a junho de 2013,

foram de 1.470 mil toneladas, com crescimento de 7,1%, em relação ao mesmo

período de 2012 (quando perfizeram 1.373 mil toneladas) em função do aumento de

demanda de adubação de cobertura para a cultura do milho safrinha na região

Centro-Oeste e do trigo na região Sul. Os fosfatados (P2O5)

mantiveram as entregas estáveis, passando de 1.720 mil toneladas no primeiro

semestre de 2012 para 1.719 mil toneladas no mesmo período de 2013, sendo que a

menor quantidade de entregas observada para cana-de-açúcar planta foi

parcialmente compensada pelo movimento de antecipação para as culturas de soja

e de milho verão. No caso dos potássicos (K2O), foi registrado crescimento

de 2,8%, passando de 1.857 mil toneladas em janeiro a junho de 2012 para 1.909

mil toneladas no mesmo período de 2013, com destaque para o milho safrinha e

antecipação das entregas para as culturas de verão. Entre janeiro e junho

de 2013, o Estado do Mato Grosso, maior produtor nacional de soja e algodão,

liderou o ranking nas entregas (2,590 milhões de toneladas

de produtos), sendo responsável por 21,3% do total nacional. As vendas nesse estado,

no primeiro semestre de 2013, contabilizaram aumento de 10,5%, quando

comparadas com igual período do ano anterior. Também,

de acordo com o critério de regionalização para o Brasil do Sindicato das

Indústrias de Adubo do Estado de São Paulo (SIACESP), observou-se acréscimo

nas entregas em outros estados da região Centro-Oeste (exemplo, Mato Grosso do

Sul com 14,7%) e da região Sul, ou seja, Rio Grande do Sul (11,1%), Santa

Catarina (18,6%) e Paraná (7,0%). Por sua vez, na região Sudeste, importantes

estados consumidores, como Minas Gerais e São Paulo, registraram queda nas

entregas de, respectivamente, 12,9% e 1,4%, este último bastante influenciado

pela redução da demanda dos citricultores em razão dos baixos preços recebidos. No primeiro semestre

de Em 2012, as vendas de

fertilizantes no Brasil cresceram 4,3% em relação ao ano anterior, perfazendo o

total de 29,537 milhões de toneladas de produtos, quantidade que se constituiu

em recorde histórico. Destaque-se que em termos de nutrientes, o crescimento

registrado foi de 8,1%, indicando crescimento na fórmula média utilizada pelos

produtores agrícolas2. A soja, principal

cultura que emprega fertilizantes no Brasil, segundo estimativas da Associação

Nacional para Difusão de Adubos (ANDA), em 2012, apresentou incremento nas

entregas de 12,1% em relação ao ano anterior, totalizando 10,763 milhões de toneladas

de produtos (36,4% do total nacional). Ademais, constatou-se, no referido

período, aumento nas entregas para diversas culturas, com destaque para as

entregas destinadas para sorgo (15,0%) e reflorestamento (11,9%). Houve

acréscimo também para importantes culturas, como milho (6,1%), pastagens

(3,2%), arroz (2,0%), feijão (1,8%) e cana-de--açúcar (0,1%). Em contrapartida,

registrou-se retração nas entregas para diversas culturas, como algodão

herbáceo (-28,9%), laranja (-13,1%), fumo (-7,6%), tomate (-7,5%), banana

(-2,7%), café (-0,8%), trigo e batata (-0,5%)3. Houve incremento na

comercialização de fertilizantes em 2012 para a maioria dos estados, com

algumas exceções relevantes, como Paraná e São Paulo, que mostraram retração

nas entregas de 3,0% e 1,8%, respectivamente. O Estado do Mato Grosso liderou

as entregas de fertilizantes em 2012, com 5,252 milhões de toneladas de

produtos (aumento de 12,4% em relação ao ano anterior); ele representou 17,8%

das entregas totais, seguido de São Paulo (13,7%), Minas Gerais (12,3%), Rio

Grande do Sul (12,0%), Paraná (11,8%), Goiás (8,9%) e Bahia (6,4%) (Tabela

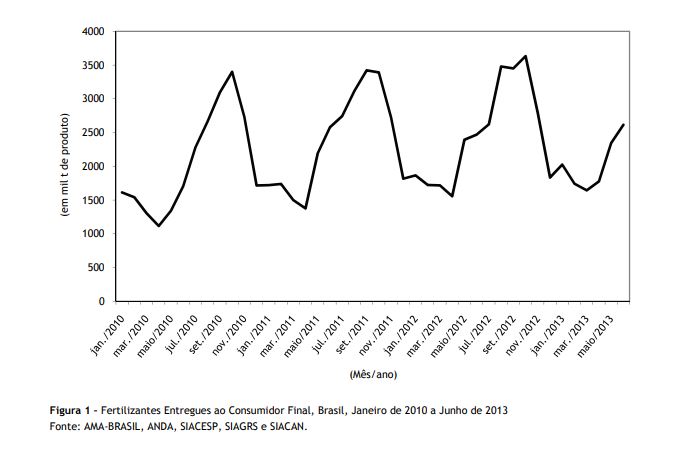

1). A comercialização de

fertilizantes em 2012 seguiu o padrão sazonal convencional de concentração das

vendas no segundo semestre, simultaneamente ao plantio das culturas de verão.

Constatou-se que 60,3% das entregas (17,808 milhões de toneladas de produtos)

ocorreram no segundo semestre, com pico das vendas em outubro (12,3% do total

das entregas) (Figura 1). Na análise das

relações de troca entre fertilizantes e os principais produtos agrícolas na região

centro-sul, constatou-se que em 2012 as culturas da soja, feijão, batata e

arroz apresentaram relações de troca mais favoráveis, quando comparadas com as

de 2011, ou seja, ganho do poder aquisitivo dos produtores para compra de

fertilizantes agrícolas. Em contrapartida, algumas culturas como o algodão com

caroço, café, laranja, milho e trigo apresentaram relações de troca

desfavoráveis para os agricultores, e a cana-de-açúcar permaneceu estável, no

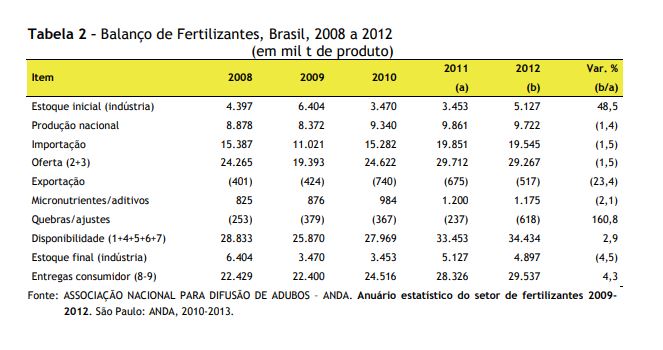

referido período4. A indústria nacional

de fertilizantes iniciou 2012 com estoque de 5.127 mil toneladas de produtos e

finalizou com quantidade de 4.897 mil toneladas, com redução de 4,5% (Tabela

2). A produção da

indústria nacional de produtos intermediários para fertilizantes em 2012 foi de

9,772 milhões de toneladas de produtos, quantidade 1,4% inferior ao registrado

no ano anterior (Tabela 2). Verificou-se, assim, decréscimo nas quantidades produzidas,

em termos de nutrientes, tanto dos nitrogenados (2,0%) como dos potássicos

(11,4%), e aumento na produção dos fosfatados (8,4%). No caso das

matérias-primas, utilizadas em sua fabricação, constatou-se maior produção de

rocha fosfática industrial, ácido fosfórico e ácido sulfúrico, enquanto houve

queda na produção de amônia5. Em 2012, em razão do

já comentado consumo de estoques de passagem, diminuíram as importações

brasileiras de fertilizantes (1,5%), as quais totalizaram 19,545 milhões de toneladas

de produtos. O cloreto de potássio continuou

sendo o principal produto importado, respondendo por 37,6% do total, seguido de

ureia (14,9%) e sulfato de amônio (8,9%). No caso das matérias-primas para

produção de fertilizantes, houve incremento nas importações de apenas

1,1% no referido período. O dispêndio de

divisas com importações de matérias-primas e produtos intermediários para

fertilizantes, em 2012, foi estimado em US$9,557 bilhões (FOB), com decréscimo

de 6,2% em relação ao ano anterior, contribuindo em parte a retração na quantidade

importada6. As cotações dos

produtos intermediários para fertilizantes no mercado internacional, que haviam

aumentado consideravelmente em 2008, apresentaram retração em 2009 e em 2010,

voltando a crescer em 2011 e 2012. Os preços médios FOB dos fertilizantes

importados, que atingiram US$589,14/t em 2008 e passaram para US$320,42/t em

2010, foram para US$441,27/t em 2011 e US$454,63/t em 20127,

impulsionados em grande parte pela forte demanda mundial. Espera-se

significativa redução nas cotações do hidróxido de potássio, principal rocha

fornecedora desse elemento, tendo em vista o esfacelamento do cartel russo que

formava os preços desse mercado8. No primeiro semestre

de 2013, o preço médio dos fertilizantes importados pelo Brasil situou-se em

US$420,55/t (FOB), ou seja, 10,7% abaixo do observado no mesmo período do ano anterior,

tendo em vista principalmente o decréscimo dos preços do cloreto de potássio,

ureia, fosfato monoamônico (MAP) e sulfato de amônio importados. Por exemplo, o

preço médio da ureia importada, que se situou em US$453,20/t (FOB) no período

de janeiro a junho de 2012, decresceu para US$413,58/t (FOB) em janeiro a junho

de 2013 (retração de 8,7%). A demanda por

fertilizantes para a safra 2013/14 permanece aquecida. Segundo fontes do setor,

estima-se que as entregas de fertilizantes ao consumidor final no Brasil

finalizem 2013 com a comercialização de 30,2 milhões de toneladas, em torno de

2,2% acima da quantidade atingida em 2012, que foi de 29,537 milhões de toneladas.

Estima--se aumento no consumo de fertilizantes para várias culturas

especialmente para soja, milho e trigo. _________________________ 1ASSOCIAÇÃO NACIONAL

PARA DIFUSÃO DE ADUBOS - ANDA. Principais indicadores do setor de fertilizantes. São Paulo: ANDA, 2013. Disponível

em: <http://www.anda.org.br/estatisticas.aspx>. Acesso em: ago. 2013. 2______. Anuário

estatístico do setor de fertilizantes 2009-2012. São Paulo: ANDA,

2010-2013. 3Op. cit. nota 2. 4Op. cit. nota 2. 5Op. cit. nota 2. 6Op. cit. nota 2. 7Op. cit. nota 3. 8FREITAS, T. Racha em

cartel de potássio dificulta investimentos. Jornal Folha de São Paulo, São Paulo, p. 10, 03 ago. 2013. Palavras-chave: mercado de

defensivos, indústria de fertilizantes.

Data de Publicação: 23/08/2013

Autor(es):

Célia Regina Roncato Penteado Tavares Ferreira Consulte outros textos deste autor

Celso Luís Rodrigues Vegro (celvegro@sp.gov.br) Consulte outros textos deste autor