Em março de 2015, as expectativas de curto e médio

prazo para o mercado de juros futuros da BM&F-Bovespa mantiveram-se pressionadas,

especialmente entre a segunda e a terceira semanas do mĂŞs (Figura 1). As

dificuldades polĂticas e econĂ´micas enfrentadas para a implementação do ajuste

da economia brasileira sĂŁo as aparentes causas da alavancagem nas taxas futuras

de contratos de juros futuros.

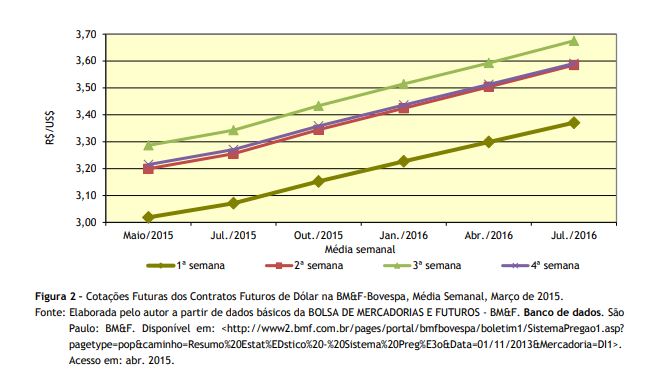

TendĂŞncia similar a dos juros futuros foi observada

no mercado de contratos de dĂłlar futuro da BM&F-Bovespa, pois houve forte

mudança de patamar para a paridade cambial também nas médias das segunda e

terceira semanas do mĂŞs (Figura 2). O acĂşmulo de resultados negativos, tanto da

balança comercial quanto da de serviços, aumentou a crença dos investidores de

que, apesar da acentuada desvalorização da moeda brasileira, esta ainda não

alcançou seu valor considerado de “equilĂbrio”.

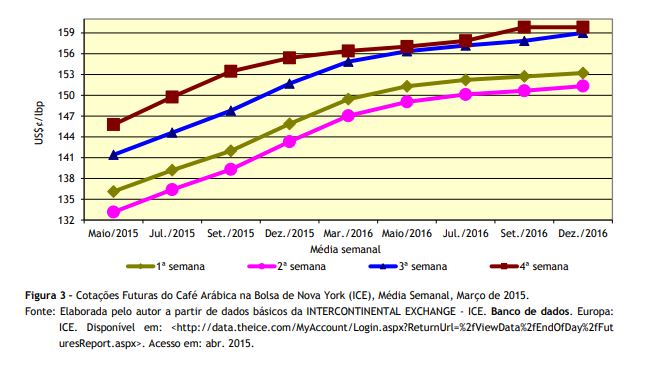

Em março de 2015, os investidores do mercado de

contratos futuros de café arábica na Bolsa de Nova York atuaram de modo

divergente ao longo do mês. Enquanto nas duas primeiras semanas as médias das

cotações declinaram, nas duas últimas houve recuperação (Figura 3). Na posição

de setembro de 2015 os contratos negociados na primeira semana fecharam com

média de US$¢141,99/lbp, saltando para US$¢153,45/lbp na média da última

semana.

A cafeicultura já foi o

componente mais importante da economia brasileira em passado recente2.

Naquela altura, o economista Dr. Eugênio Gudin criou o aforismo “café é câmbio”,

que foi assim explicado pelo emérito prof. Dr. Antônio Delfim Netto3:

1) uma quebra da safra

cafeeira por um acidente climático aumentava de forma dramática os preços

externos do café (devido à inelasticidade da demanda); 2) isso aumentava a

oferta de divisas e valorizava a taxa cambial; 3) essa valorização abortava

todas as iniciativas de exportações nascentes que, com a taxa de câmbio de

"equilĂbrio", seriam competitivas, isto Ă©, tinham "vantagem

comparativa". O problema sério durou quase um século. O grande economista

brasileiro dr. Eugênio Gudin inventou o aforisma "Café é câmbio!"

para descrevĂŞ-lo.

O

reverso desse fenĂ´meno, ou seja, ao longo de episĂłdios em que o real se

desvaloriza frente ao dólar, seus efeitos sobre as cotações do café são mais

que proporcionais, acarretando em pressão baixista aos preços praticados. Aparentemente,

nas duas primeiras semanas do mĂŞs essa foi a tendĂŞncia prevalecente. Todavia,

fatores estruturais como anúncio de previsões pouco otimistas para safra

brasileira4, embora ainda nĂŁo expresso pelo ritmo dos embarques

internacionais da commodity5,

produziram realinhamento das cotações em patamares ligeiramente superiores nas

duas Ăşltimas semanas do mĂŞs.

As direções contrárias

para o movimento do câmbio (desvalorização do real), em contraposição à queda

nas cotações, produzem efeito neutro sobre os preços recebidos pelos

cafeicultores. Resulta dessa dinâmica a captura de vantagens por parte dos

consumidores internacionais.

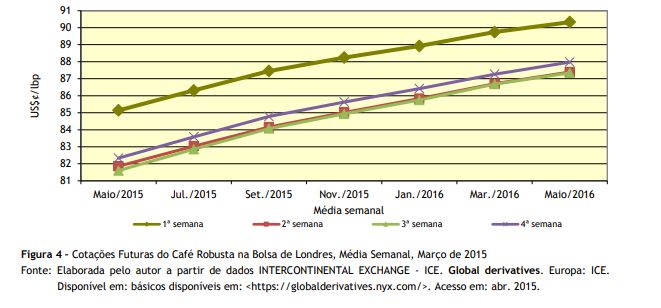

Na bolsa londrina, os

contratos futuros de café robusta, após três semanas sem variações

significativas nos patamares médios das cotações futuras, tiveram uma disparada

na quarta semana (Figura 4). O arrefecimento dos embarques de café robusta por

parte do Vietnã, associado à constatação de que o cinturão robusta capixaba

venha a exibir menor quantidade colhida na corrente safra, pode ser a causa

dessa alavancagem.

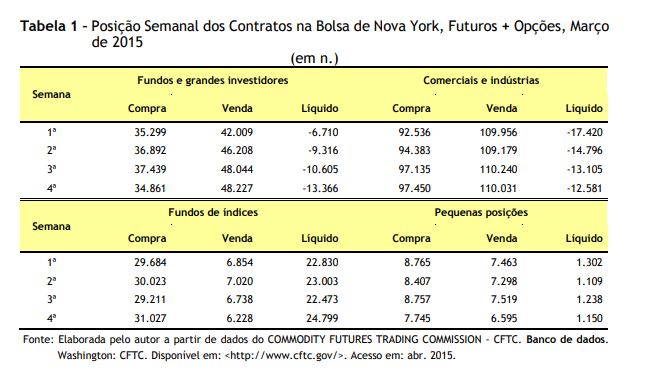

A intensificação da posição vendida entre os fundos

e grandes investidores comprovou o efeito manada, já apontado na análise

anterior. Na primeira semana do mês a posição, já eram somados 6.710 contratos

lĂquidos vendidos, enquanto na Ăşltima semana esse montante quase dobrou (Tabela

1).

Em atitude preventiva,

diante das incertezas do clima nos cinturões cafeeiros do Brasil, compradores

internacionais buscaram incrementar seus estoques. Estoques recompostos e

câmbio tensionado formaram quadro justo para que o mercado teste novas baixas

para as cotações futuras. Se for juntada essa perspectiva à abertura da

especulação com relação às ondas de frio que atingem o cinturão cafeeiro

brasileiro a partir de maio, espera-se grande volatilidade nas cotações do

produto nas prĂłximas semanas.

___________________________________________________

1O autor agradece

o trabalho de sistematização do banco de dados econômicos, conduzido pelo

Agente de Apoio Ă Pesquisa CientĂfica e TecnolĂłgica do IEA, o analista de

sistemas Paulo SĂ©rgio Caldeira Franco.

2A perda foi

relativa, na medida em que o agronegócio café se posiciona em quinto lugar no

ranking das exportações do agronegócio de 2014.

3DELFIM NETTO, A.

A doença está aqui. Folha de S. Paulo,

SĂŁo Paulo, 1 mar. 2006.

4PrevisĂŁo de safra

brasileira de café conduzida pela consultoria FCStone

estimou colheita entre 44 e 45,5 milhões de sacas. CAFÉ registra preços mais

altos no Brasil com alta em NY e dĂłlar. Revista

Cafeicultura, Minas Gerais, 25 mar. 2015. DisponĂvel em: <http://www.revistacafeicultura.com.br/index.php?tipo

=ler&mat=57121>. Acesso em: abr. 2015.

5No primeiro

trimestre de 2015 houve aceleração no ritmo dos embarques de café,

contabilizando-se 8,84 milhões de sacas (4,11% acima do mesmo perĂodo do ano

anterior), estabelecendo-se novo recorde para o perĂodo. Essa quantidade

contribui para a recomposição dos estoques dos importadores, fortalecendo

posicionamento baixista para as cotações. CONSELHO DOS EXPORTADORES DE CAFÉ DO

BRASIL - CECAFÉ. Banco de dados. São

Paulo: CECAFÉ. DisponĂvel em: <http://www.cecafe.com.br>. Acesso em: abr.

2015.

Palavras-chave: cotações futuras, mercado de café, Bolsa de Valores.