Artigos

Fertilizantes: aumento dos preços pagos pelos agricultores em 2015

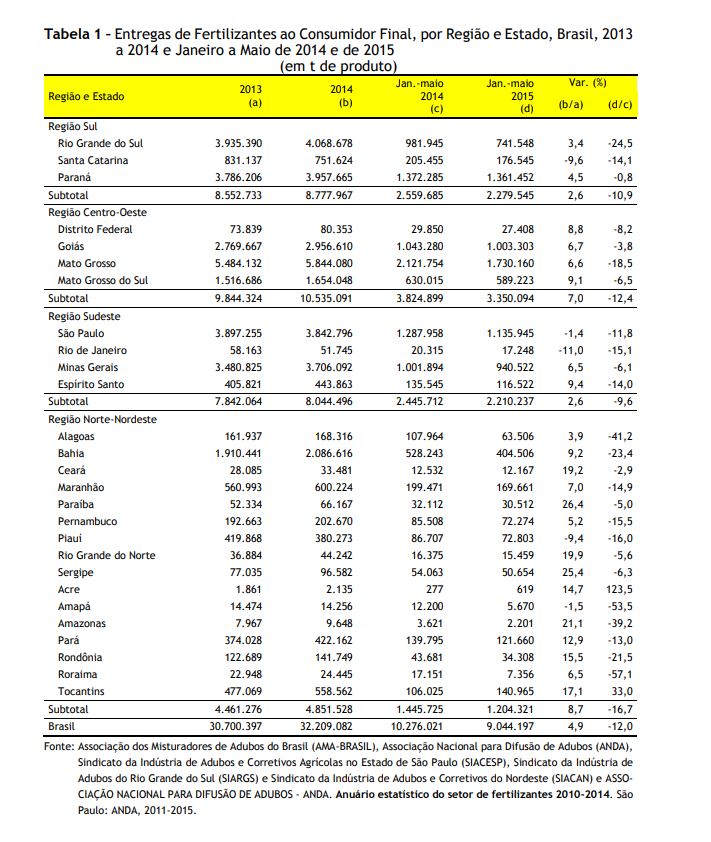

No Brasil, as entregas de

fertilizantes ao consumidor final, nos cinco primeiros meses de 2015,

totalizaram 9.044 mil t de produto, com retração de 12,0%, em relação ao mesmo

período de 2014, que contabilizou 10.276 mil t (Tabela 1). Em termos de

nutrientes (N, P2O5 e

K2O), foram entregues 3.826 mil t, com queda de 14,3% em relação ao

mesmo período do ano anterior1. Esse declínio pode ser explicado por

fatores, como: a) menor antecipação de compras pelos agricultores para a safra

2015/16, especialmente, para soja; b) aumento nos preços pagos de fertilizantes

pelos agricultores, em função da valorização do dólar e repasse aos preços de

diversos fertilizantes importados; c) a elevação da taxa de juros básico da

economia2; e d) queda dos preços recebidos pelos agricultores para

algumas culturas, como o algodão. As entregas de nitrogenados (N), em nutrientes, no

período de janeiro a maio de 2015, atingiram 1.332 mil t, com decréscimo de

5,3%, em relação ao mesmo período do ano anterior (quando perfizeram 1.407 mil

t). Os fosfatados (P2O5), no mesmo período, registraram

retração de 19,1%, totalizando comercialização de 1.147 mil t no período contra

1.419 mil t entre janeiro e maio de 2014. No caso dos potássicos (K2O),

observou-se queda de 17,9%, baixando de 1.640 mil t de nutrientes, de janeiro a

maio de 2014, para 1.346 mil t no mesmo período de 2015. A generalizada redução

da demanda pelos nutrientes pode ser atribuída a menor entrega às culturas de:

milho safrinha; algodão; renovação de canaviais; trigo; e menor taxa de

antecipação das entregas para soja em abril e maio desse ano3. No período de janeiro a maio de

2015, em todas as regiões brasileiras ocorreu retração nas vendas,

especialmente na Norte/Nordeste, cujas entregas de fertilizantes, em relação ao

mesmo período de 2014, decresceram 16,7%, seguida da Centro-Oeste, 12,4%, Sul,

10,9%, e Sudeste, 9,6%; de acordo com o critério de regionalização, para o

Brasil, do Sindicato das Indústrias de Adubo do Estado de São Paulo (SIACESP)

(Tabela 1). Entre janeiro e maio de 2015, o Estado do Mato Grosso, maior produtor

nacional de soja e de algodão, liderou o ranking nas entregas (1.730 mil toneladas de

produtos), sendo responsável

por 19,1% do total nacional. As vendas nesse estado, nos primeiros cinco meses

de 2015, contabilizaram

decréscimo de 18,5%, quando comparadas com igual período do ano anterior. O segundo lugar, em participação na

quantidade vendida, foi ocupado pelo Estado do Paraná com 1.361 mil t.

São Paulo e Goiás com 1.136 mil e 1.003 mil t, respectivamente, sucedem-se no ranking dos maiores compradores (Tabela

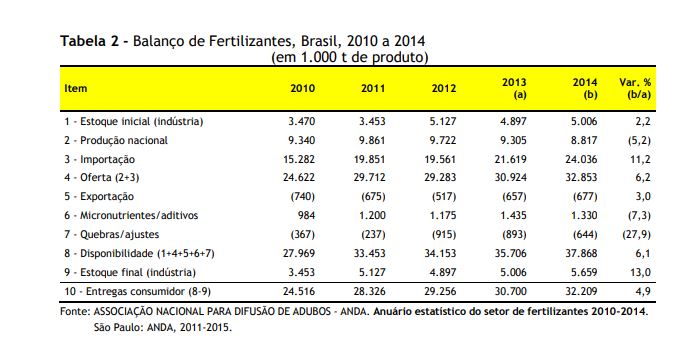

1). A indústria

nacional de fertilizantes iniciou 2015 com o maior estoque de passagem dos

últimos cinco anos, ou seja, 5.659 mil t de produto, com aumento de 13,0% em

relação ao ano anterior. Esse fato, aliado à constatada queda da demanda no

período de janeiro a maio de 2015, assim como o aumento dos preços de vários

fertilizantes no mercado internacional, decorrente da alta do dólar,

contribuíram para que as importações brasileiras, nos cinco primeiros meses de

2015, apresentassem decréscimo de 18,4%, em relação ao mesmo período do ano

anterior, somando 7.255 mil t de produto4. Houve queda nas

importações de todos os tipos de fertilizantes: nitrogenados, fosfatados e

potássicos. O principal porto de desembarque de fertilizantes foi Paranaguá

(PR), representando 48,3% do total, seguido de Rio Grande (RS) (14,7%), Santos

(SP) (9,5%) e Vitória (ES) (6,7%). A diminuição no

ingresso de produtos importados nos cinco primeiros meses de 2015 contribuiu

para que a produção da indústria

nacional de produtos intermediários crescesse 5,5%, em relação ao registrado no

mesmo período do ano anterior, totalizando 3.612 mil t de produto. Em 2014, as

entregas de fertilizantes ao consumidor final no Brasil cresceram 4,9% em

relação ao ano anterior, perfazendo o total de 32.209 mil toneladas de produto,

quantidade que se constituiu em

recorde histórico (Tabela 2). Destaque-se que, em termos de nutrientes, o aumento das

entregas, em 2014, foi de 4,4%, em relação ao ano anterior. Segundo fontes do

setor, as entregas de fertilizantes nitrogenados (N) apresentaram evolução de

4,7%, em função do aumento de demanda para as culturas de milho safrinha,

algodão, café e trigo. Também, os fosfatados (P2O5)

registraram aumento de 2,4%, com destaque para cultura da soja. No caso dos potássicos (K2O),

constatou-se crescimento de 5,9%, em função da expansão tanto nas entregas dos

produtos formulados quanto sob forma de elementos simples, para emprego

na adubação de cobertura, sobretudo para o milho safrinha, algodão, trigo e

soja5, 6. Segundo

estimativas da ANDA, a soja é a principal cultura demandante de fertilizantes

no Brasil, apresentando em 2014 incremento nas entregas de 9,2% em relação ao

ano anterior, totalizando 13.028 mil t de produto (40,4% do total nacional).

Ademais, constatou-se, no referido período, expansão nas entregas para diversas

culturas, como: trigo (20,6%), café (11,4%) e algodão herbáceo (6,1%). Também,

houve aumento para: pastagens (11,7%), reflorestamento (6,8%) e feijão (2,0%).

Em contrapartida, registrou-se queda nas entregas para várias culturas, como:

cana-de-açúcar (-3,7%), arroz (-2,8%), milho (-0,7%) e laranja (-0,4%). Para a maioria

dos estados brasileiros, observou-se aumento na comercialização de

fertilizantes em 2014. O Estado do Mato Grosso liderou as entregas com 5.844

mil de t de produto (aumento de 6,6% em relação ao ano anterior); representando

18,1% das entregas totais, seguido pelo Rio Grande do Sul (12,6%), Paraná

(12,3%), São Paulo (11,9%), Minas Gerais (11,5%), Goiás (9,2%) e Bahia (6,5%)

(Tabela 1). Ressalte-se que os estados acima mencionados apresentaram aumento

nas vendas em 2014, em relação ao ano anterior, com exceção de São Paulo, que

registrou queda de 1,4%, fato influenciado pela estiagem registrada em 2014. A

comercialização de fertilizantes em 2014 seguiu o padrão sazonal convencional

de concentração das vendas no segundo semestre, simultaneamente ao plantio das

culturas de verão. Constatou-se que 59,8% das entregas (19.250 milhões de t de

produto) ocorreram no segundo semestre, com pico das vendas em setembro (12,2%

do total das entregas) (Figura 1). Na análise das

relações de troca entre fertilizantes e principais produtos agrícolas no

Brasil, constatou-se que em 2014 as culturas de soja, milho, algodão em caroço

e cana- -de-açúcar apresentaram relações de troca mais desfavoráveis, quando

comparadas com as de 2013, ou seja, perda do poder aquisitivo dos produtores

para compra de fertilizantes agrícolas. Em contrapartida, o café apresentou

relação de troca mais favorável para os agricultores, no referido período7. A produção da

indústria nacional de produtos intermediários para fertilizantes em 2014 foi de

8.817 mil t de produto, quantidade 5,2% inferior ao registrado no ano anterior

(Tabela 2). Verificou-se, assim, decréscimo nas quantidades produzidas, em

termos de nu- trientes, dos nitrogenados (7,0%) e

dos fosfatados (5,2%), sendo que a produção de potássicos ficou praticamente

estável. No caso das matérias-primas, utilizadas em sua fabricação,

constatou-se menor produção de amônia, ácido fosfórico e ácido sulfúrico,

enquanto a produção de rocha fosfática ficou estável, no referido período. Em 2014,

aumentaram as importações brasileiras de fertilizantes (11,2%), as quais

totalizaram 24.036 mil t de produto. O cloreto de potássio continuou sendo o principal

produto importado, respondendo por 37,8% do total8. O dispêndio de divisas com importações de matérias-primas e produtos

intermediários para fertilizantes, em 2014, foi

estimado em US$9.165 milhões (FOB), com decréscimo de 4,9% em relação ao ano

anterior, influenciados pela queda dos preços médios dos fertilizantes

importados, os quais, em valores FOB, se situaram em US$391,81/t em 2013

decrescendo para US$339,05/t em 2014, com retração de 13,5%9. Nos cinco

primeiros meses de 2015, o preço médio dos fertilizantes importados pelo Brasil

situou-se em US$347,20/t (FOB), ou seja, 6,8% acima do observado no mesmo

período do ano anterior (em US$325,11/t-FOB), tendo em vista o aumento das

cotações de diversos produtos no mercado internacional, como os preços do

cloreto de potássio, fosfato monoamônico (MAP) e sulfato de amônio importados.

Por exemplo, a cotação média do cloreto de potássio importado situou-se em

US$302,25/t (FOB) no período de janeiro a maio de 2014, subiu para US$345,77/t

(FOB) em janeiro a maio de 2015 (aumento de 14,3%)10. A

previsão para o mercado de fertilizantes para 2015 é de retração na demanda, em

relação a 2014. Consulta junto aos informantes atuantes no segmento, estima-se

que as entregas de fertilizantes ao consumidor final no Brasil devem fechar

2015 com a comercialização em cerca de 31,7 milhões de t de produto, quantidade

1,5% abaixo da atingida em 2014, que foi de 32,2 milhões de t, porém superior à

observada em todos os anos precedentes. Para a safra

2015/16, há previsão de aumento dos custos de produção para os agricultores,

tendo em vista a elevação dos preços de insumos agrícolas, dependentes de

importações, dentre eles os fertilizantes, aliado à elevação das taxas de juros

praticadas pelo crédito rural conforme estabeleceu o novo Plano Safra11. A cultura da soja

tem apresentado preços em baixa nos últimos meses. Todavia, com a valorização

do dólar, ela permanece oferecendo satisfatória remuneração se comparada com

culturas concorrentes, como milho, algodão e arroz12. Por sua vez,

com o recente aumento dos preços internacionais da soja na Bolsa em Chicago,

aparentemente em razão da elevada especulação no produto, aliado à

desvalorização do real reforçam a previsão de ligeiro aumento na área plantada

de soja no Brasil na 2015/16, estimando-se possível acréscimo entre 1,0% e

3,0%, em relação à safra anterior13. ________________________________________________________ 1ASSOCIAÇÃO

NACIONAL PARA DIFUSÃO DE ADUBOS - ANDA. Mercado

de fertilizantes: janeiro-maio/2015. São Paulo: ANDA. Disponível em: <http://www.anda.org.br/estatistica/comentarios.pdf>.

Acesso em: jun. 2015. 3Op. cit. nota 1. 4ASSOCIAÇÃO

NACIONAL PARA DIFUSÃO DE ADUBOS - ANDA. Principais indicadores do setor de

fertilizantes. São Paulo:

ANDA, 2015. Disponível em: <http://www.anda.org.br/estatisticas.aspx>.

Acesso em: jun. 2015. 5______. Anuário estatístico do setor de

fertilizantes 2010-2014. São Paulo: ANDA, 2011-2015. 7Op. cit. nota 4. 8Op. cit. nota 5. 9Op. cit. nota 5. 10SINDICATO DA

INDÚSTRIA DE ADUBOS E CORRETIVOS AGRÍCOLAS NO DE SÃO PAULO - SIACESP. Brasil:

Fertilizantes e matérias-primas para fertilizantes. São Paulo: SIACESP, jun.

2015. 12CANAL

RURAL. Sete desafios para a safra de

soja 2015/2016. São Paulo, 8 jun. 2015. Disponível em:

<http://www.canalrural.com.br/noticias/mercado-e-cia/sete-desafios-para-safra-soja-2015-2016-56886>. Acesso: jun. 2015. Palavras-chave:

mercado de fertilizantes, indústria de fertilizantes, relações de trocas.

2LIMA

FILHO, R. R. Forte queda nas vendas de fertilizantes em 2015. Globo Rural,

Rio de Janeiro, 19 jun. 2015. Disponível em:

<http://revistagloborural.globo.com/Noticias/Agricultura/noticia/2015/06/forte-queda-nas-vendas-de-fertilizantes-em-2015.html>. Acesso: jun. 2015.

6MINISTÉRIO DA AGRICULTURA, PECUÁRIA E

ABASTECIMENTO. Câmara Temática de Insumos Agropecuários - MAPA/CTIA. Fertilizantes. Brasília: MAPA/CTIA. Disponível em:

<http://www.agricultura.gov.br/arq_editor/

file/camaras_tematicas/Insumos_agropecuarios/77RO/App_Fertilizantes_77RO_Insumos.pdf>.

Acesso em: jun. 2015.11SOCIEDADE NACIONAL DE AGRICULTURA

- SNA. Custo

de financiamento da próxima safra vai subir, afirma Fernando Pimentel.

Rio de Janeiro: SNA. Disponível em: <http://sna.agr.br/

custo-de-financiamento-da-proxima-safra-vai-subir-afirma-fernando-pimentel/>. Acesso: jun. 2015.

13GOMES, L. Soja

dispara em Chicago e reacende planos de expansão no Brasil. Agrolink, 30 jun. 2015. Disponível em: <http://www.agrolink.com.br/noticias/clipping/soja-dispara-em-chicago-e-reacende-planos-de-expansao-no-brasil_219891.html>. Acesso: jun. 2015.

Data de Publicação: 07/07/2015

Autor(es):

Célia Regina Roncato Penteado Tavares Ferreira Consulte outros textos deste autor

Celso Luís Rodrigues Vegro (celvegro@sp.gov.br) Consulte outros textos deste autor