Artigos

Safra 2016/17 Revigora as Vendas do Segmento de Fertilizantes

No

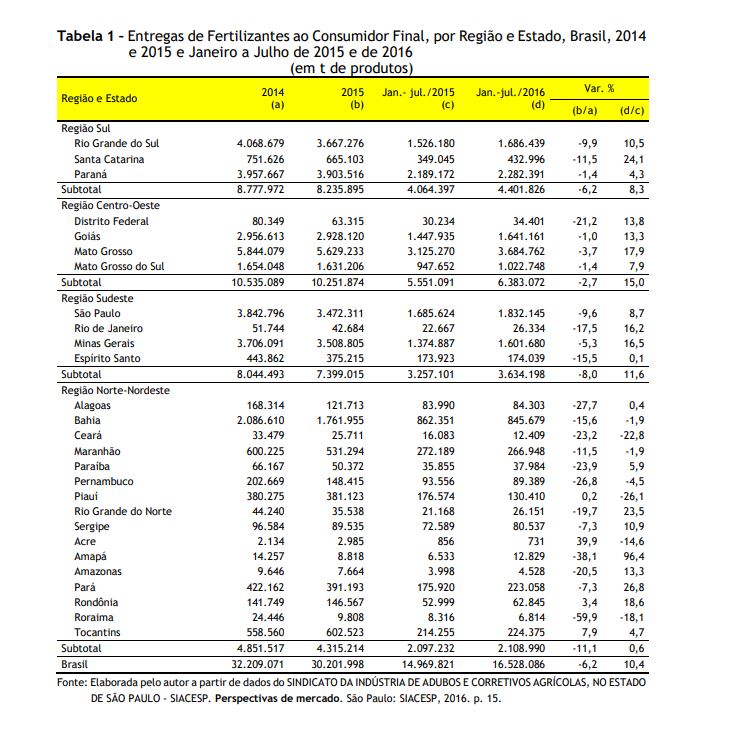

Brasil, as entregas de fertilizantes ao consumidor final, nos sete primeiros

meses de 2016, totalizaram 16.528 mil toneladas de produtos, com expansão de

10,4%, em relação ao mesmo período de 2015, que contabilizou 14.970 mil t

(Tabela 1). A recuperação das cotações praticadas para parte das commodities precificadas em Bolsa de

Valores (particularmente o milho e soja)1, associada ao regime

favorável de precipitações que predominou ao longo do primeiro semestre de

2016, induziu aceleração dos pedidos por parte dos agricultores. A expectativa

de que a recente tendência de valorização do real frente ao dólar viesse a

ocasionar adiamento das compras não se verificou. Ademais, os satisfatórios

preços recebidos pelos agricultores de soja e milho, e também as lavouras de

cana-de-açúcar, café e laranja que exibiram elevações significativas ao longo

de 20162, induziram a antecipação dos pedidos. Ainda assim, apesar

dessa expansão registrada nos sete últimos meses, as entregas ainda se situam

ligeiramente abaixo das contabilizadas no mesmo período de 2014. Refletindo

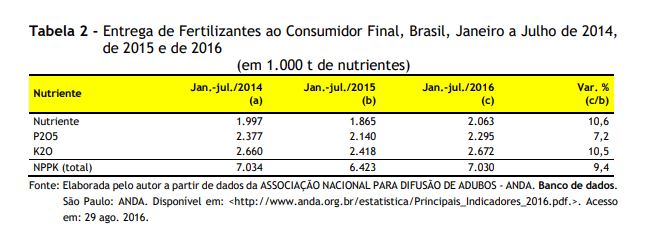

o avanço registrado nas entregas de fertilizantes, incrementou-se também a

quantidade de nutrientes distribuídos. O nitrogênio (N), no período de janeiro

a julho de 2016, atingiu 2.063 mil t, com acréscimo de 10,6% em relação ao

mesmo período do ano anterior (quando perfez 1.865 mil t) (Tabela 2). As

quantidades de fósforo (P2O5) no mesmo período

registraram incremento de 7,2%, totalizando comercialização de 2.295 mil t,

contra 2.140 mil t entre janeiro a julho de 2015. No caso do potássio (K2O),

observou--se crescimento de 10,5%, elevando as entregas de 2.418 mil t de

nutrientes, entre janeiro e julho de 2015, para 2.672 mil t no mesmo período de

2016. Portanto, em termos de nutrientes (N, P2O5 e K2O), foram

entregues 7.030 mil t, representando expansão de 9,4% frente a igual período do

ano anterior3 (Tabela 2). No período de janeiro a julho de

2016, na chamada região Centro-Sul, verificou-se incremento da demanda, com

destaque para Santa Catarina, que exibiu expansão de 24,1% nas entregas.

Contabilizando dois dígitos positivos no incremento da demanda por

fertilizantes, incluem-se os Estados do Rio Grande do Sul, Goiás, Mato Grosso,

Rio de Janeiro e Minas Gerais, além do Distrito

Federal. Em contrapartida, no Norte e Nordeste constatou--se variação errática

com estados exibindo forte alta na demanda (Amapá e Pará), enquanto outros

mostraram expressiva queda (Piauí e Ceará) (Tabela 1). Entre janeiro e

julho de 2016, o Estado do Mato Grosso, maior produtor nacional de soja, da

safra de inverno de milho e de algodão, liderou o ranking nas entregas (3.685 mil t de produtos),

sendo responsável por 22,3% do total nacional. As vendas nesse estado nos

primeiros sete primeiros meses de 2016 contabilizaram

acréscimo de 17,9%, quando comparadas com igual período do ano anterior. O segundo lugar em participação na quantidade

vendida foi ocupado pelo Estado do Paraná, com 2.282 mil t, seguido por

São Paulo com 1.832 mil t, Rio Grande do Sul e Goiás com 1.681 mil t e 1.641

mil t, respectivamente (Tabela 1). A indústria

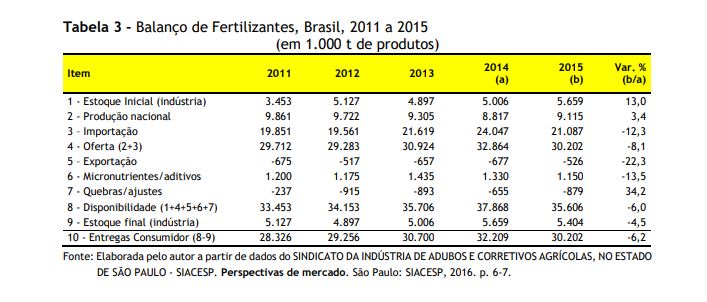

nacional de fertilizantes iniciou 2016 com estoque de passagem de 5.504 mil t

de produtos, representando redução de 4,51% frente ao acumulado na transição do

ano anterior4. Menores estoques indicam melhor parametrização do

mercado por parte da indústria e redução de custos financeiros derivados do

carregamento desses produtos (Tabela 3). Acompanhando as

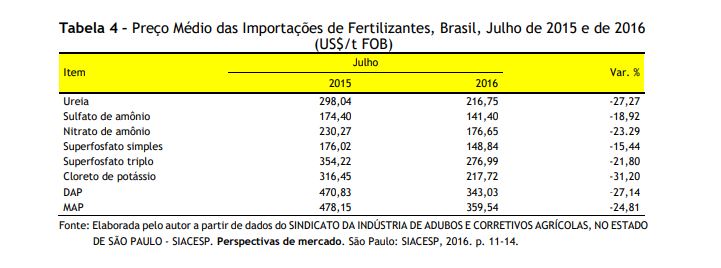

cotações do petróleo, houve forte tendência de baixa nas cotações dos

principais fertilizantes no mercado internacional. O cloreto de potássio,

principal produto intermediário importado pelo Brasil, pronto para embarque,

foi cotado em julho de 2016 a US$217,72/t FOB, representando queda de 31,2%

frente ao preço médio vigente no mesmo mês do ano anterior (Tabela 4). Variação

negativa de dois dígitos foram registradas para todos os mais relevantes

produtos utilizados na fabricação de fertilizantes empregados na agropecuária

brasileira. Entre janeiro e

julho de 2016, o principal porto de desembarque de fertilizantes e de matérias-primas

intermediárias foi Paranaguá (PR), representando 37,2% do total, seguido de Rio

Grande (RS) (16,1%), Santos (SP) (13,0%) e São Francisco do Sul (SC) (10,0%),

este último suplantando Vitória (ES), que ocupava a quarta posição nos sete

primeiros meses de 2015. Esses quatro portos concentraram 76,3% dos

desembarques de produtos intermediários no país. Os portos de Santos e São

Francisco do Sul registraram expansão de 43,2% e 53,0%, respectivamente, no

desembarque de produtos e fertilizantes, enquanto Paranaguá e Rio Grande, ao

contrário, exibiram contração nos desembarques na comparação dos sete primeiros

meses de 2015 e 2016. A ligeira

recuperação nas entregas de fertilizantes entre janeiro e julho de 2016 não

repercutiu em alavancagem da produção nacional, pois se constatou queda de 1,7%

na produção nacional (de 5,15 milhões de t para 5,059 milhões de t entre 2015 e

2016, respectivamente). Aparentemente, a mobilização de estoques somada à

apreciação do real constituem os fatores responsáveis pela queda contabilizada

na produção nacional, particularmente no caso do sulfato de amônio, que exibiu

redução de produção associada à elevação dos custos das matérias-primas

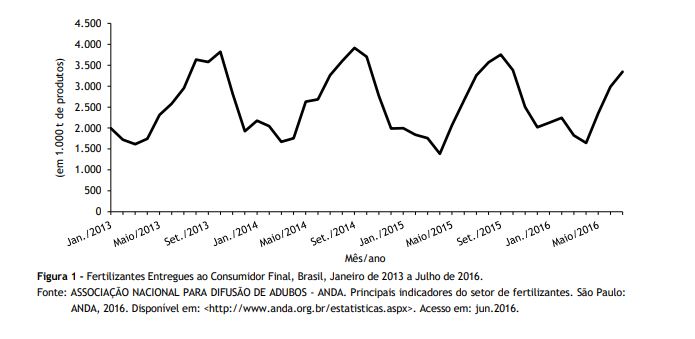

empregadas. A comercialização de fertilizantes em 2015 seguiu o

padrão sazonal convencional desse mercado com concentração das vendas no

segundo semestre (com comercialização ganhando impulso a partir de maio),

simultaneamente ao plantio das culturas de verão. Constatou-se que 61,2% das entregas

(18,50 milhões de t de produtos) ocorreram no segundo semestre, com pico das

vendas em setembro (12,4% do total das entregas) (Figura 1). O dispêndio de divisas com importações de matérias-primas e produtos

intermediários para fertilizantes, entre janeiro a julho de 2016,

alcançou US$3,52 bilhões FOB, com decréscimo de -13,4% em relação ao mesmo

período do ano anterior, influenciados pela queda dos preços médios

das matérias-primas e produtos intermediários para fertilizantes importados.

Nos primeiros sete meses de 2016, a queda de preços foi de US$301,18/t para

US$238,40/t, comparativamente ao mesmo período do ano anterior. Em

que pese todo o dinamismo do agronegócio brasileiro, a incerteza quanto aos

rumos de nossa economia brasileira e de seu contexto político imprimem

desaceleração do investimento produtivo, de tal modo que não se vislumbra forte

expansão da área cultivada, especialmente, com grãos. O movimento de

antecipação de compras, associado ao razoável patamar para a relação de troca

entre fertilizantes e as principais commodities,

permite que se estime expansão das entregas em 2016 frente a 2015. A quantidade

de fertilizantes entregues deve retornar ao patamar das 32 milhões de t, ou

seja, incremento entre 4% e 5%. 1LIMA FILHO, R.

R.; SILVA, A. S. L. da; AGUIAR, G. A. M. Milho e soja com as maiores altas. Agroanalysis, Rio de Janeiro, p. 24-25,

ago. 2016. 2INSTITUTO DE ECONOMIA AGRÍCOLA - IEA. Banco

de dados. São Paulo: IEA. Disponível em: <http://ciagri. 3SINDICATO DA INDÚSTRIA DE ADUBOS E CORRETIVOS

AGRÍCOLAS, NO ESTADO DE SÃO PAULO - SIACESP. Perspectivas de mercado. São Paulo: SIACESP, 2016. 17 p. 4Op. cit. nota 3. Palavras-chave: mercado de

fertilizantes, indústria de fertilizantes, preços de fertilizantes.

iea.sp.gov.br/nia1/precos_medios.aspx?cod_sis=2>. Acesso em: 25 ago. 2016.

Data de Publicação: 09/09/2016

Autor(es): Celso Luís Rodrigues Vegro (celvegro@sp.gov.br) Consulte outros textos deste autor