Artigos

Importação Brasileira de Café Faz Oscilarem as Curvas Futuras

Sinais recentes de que a economia brasileira retoma

o crescimento econômicos se tornaram bastante consistentes no primeiro

trimestre de 2017. Os mais de R$30 bilhões a serem liberados das contas

inativas do FGTS, associados a excepcional safra agrícola e a retomada das

importações de bens de capital, formam conjuntamente elementos capazes de

oxigenar a economia, resgatando-a do processo recessivo em que se encontra. Ainda que se considere o cenário da retomada,

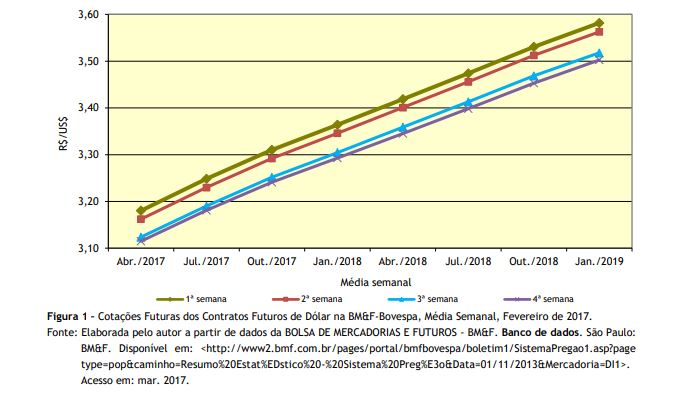

contrariando, porém, as expectativas, não houve arrefecimento na curva futura

das cotações do dólar na BM&F. A possibilidade de que o governo

estadunidense promova política fiscal expansionista, portanto, inflacionária, e

de que os juros básicos assumam trajetória ascendente tornam mais atraen- Expectativas de alta para as cotações futuras do

dólar são benéficas para a rentabilidade dos cafeicultores, pois grande parte

dos insumos foi comprada com dólar mais baixo e a comercialização se dará com a

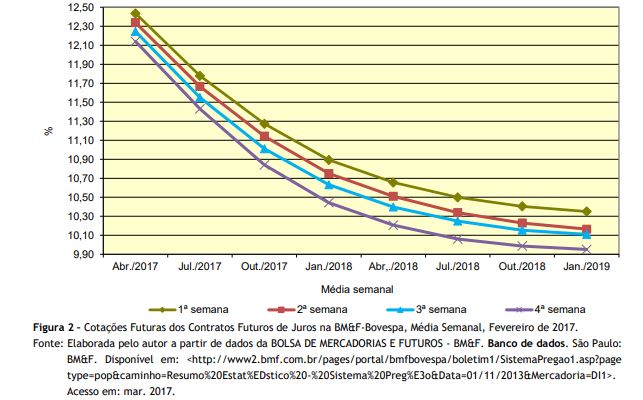

valorização daquela moeda, incrementando os reais que receberá pelo produto. A acentuada queda do índice inflacionário imprimiu

aceleração na queda da taxa de juros básicas da economia por parte da

autoridade monetária. Os investidores anteciparam essa tendência, mesmo sob o

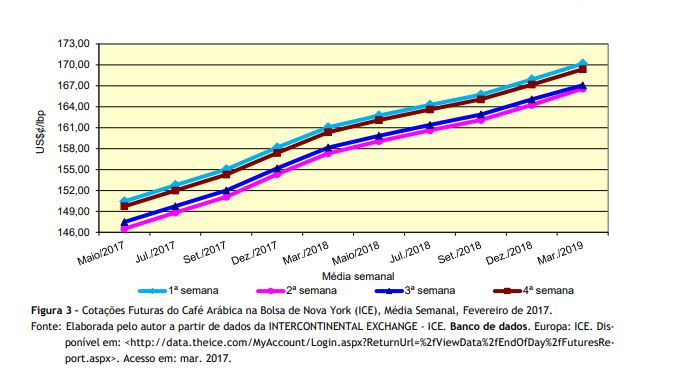

risco de novo colapso na estrutura política, nego- O mercado futuro de arábica negociado na Bolsa de

Nova York foi fortemente influenciado pelas idas e vindas do governo brasileiro

em razão da controvérsia em torno das importações de robusta para atender a

indústria solubilizadora e de torrado e moído. Em fevereiro, após

encaminhamento favorável tanto do Ministério da Agricultura, Pecuária e

Abastecimento (MAPA) quanto da Comitê Executivo de Gestão (GECEX), órgão da

Câmara de Comércio Exterior (CAMEX), foi suspensa pela Presidência da República

em razão da insurgência de congressistas contrários à decisão. Os investidores da Bolsa, que na primeira

semana tinham expectativas de alta para as cotações futuras, com o veto

presidencial venderam suas posições derrubando as cotações na segunda semana do

mês. Entretanto, reconhecendo que o cenário

para o suprimento global continua apertado, os investidores promoveram pequenos

ajustes altistas nas médias das semanas seguintes (Figura 3). Os contratos futuros negociados para entrega na

última semana de setembro registraram cotação média de US$¢154,28/lbp.

Efetuadas as devidas conversões e empregando a média futura das cotações do

dólar para a mesma posição, ter-se-ia R$675,44/sc. Assumindo diferencial de 25%2

para o natural brasileiro sobre o contrato em Nova York acrescido das despesas

financeiras e de logística, alcança-se valor de R$506,58/sc., montante

insuficiente para que os cafeicultores procurem o mercado futuro para proteger

sua renda, uma vez que o preço médio recebido em fevereiro pelos cafeicultores

na região de Franca, Estado de São Paulo, foi de R$505,87/sc. para o tipo 63. A mesma explicação para as oscilações nas cotações

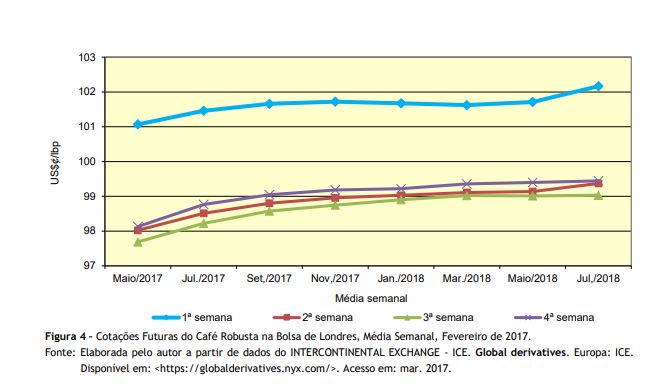

do arábica se aplicam também ao movimento dos preços do robusta na Bolsa de

Londres. Impulsionado pela perspectiva de importação por parte do Brasil, na

média da primeira semana, houve forte elevação nas cotações. Com a suspensão da

decisão, desabam as cotações na média da segunda semana com ligeiros ajustes

altistas nas médias das semanas seguintes. Com a proximidade da colheita do

conilon brasileiro (início em maio), pode-se esperar reacomodação das cotações

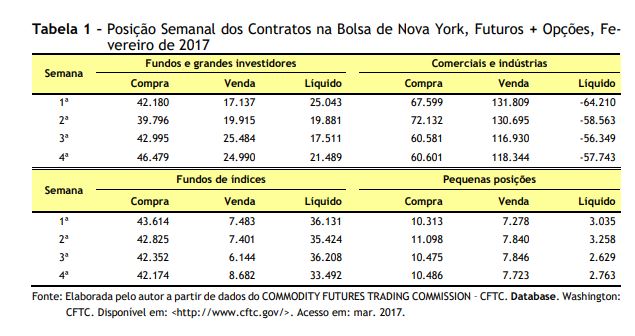

em patamar inferior ao praticado nas duas últimas semanas do mês (Figura 4). A quantidade de contratos negociados na

Bolsa de Nova York respalda as hipóteses formuladas. Entre fundos e grandes

investidores, houve posição líquida cadente entre a primeira e segunda semanas

com progressiva recuperação na quarta, porém, em patamar inferior ao início do

mês. O mercado global se encontra nas vésperas de início da colheita brasileira

que, ao que tudo indica, não será volumosa, ensejando posicionamentos especulativos

para o mercado (Tabela 1). trader

do mercado de café apresentou expectativa de colheita para o Brasil de 47,1

milhões de sacas, sendo 37,7 milhões de sacas de arábica e de 9,4 milhões de

sacas de conilon. Essa quantidade é bastante inferior às necessidades de

suprimento domésticaoe escoamento internacional que ronda 4,2 milhões de sacas

ao mês (verde, solúvel e T&M). Um deficit

de 2 a 3 milhões de sacas em um contexto de escassez de estoques e crescimento

da demanda global poderá fortalecer as cotações já no período de colheita,

tornando-as muito elevadas na entressafra brasileira. ------------------------------------------------------------------------------------------------------- 1O autor agradece o trabalho de

sistematização do banco de dados econômicos conduzido pelo Agente de Apoio à

Pesquisa Científica e Tecnológica do IEA, o analista de sistemas Paulo Sérgio

Caldeira Franco. 2Nos 25% estimados,

somam-se: diferencial Contrato C para natural brasileiro (entre 10% e 20%),

custos de corretagem, custos de certificação de contrato e juros sobre o

depósito de margem para ajuste diário. 3INSTITUTO DE ECONOMIA AGRÍCOLA - IEA. Banco de dados. São Paulo: IEA.

Disponível em: <http://ciagri.iea.sp.gov.br/precosdiarios/precosdiariosrecebidos.aspx?cod_sis=6>. Acesso em: mar.2017. Palavras-chave: cotações de

café, mercado de futuros, Bolsa de Valores.

te os investimentos financeiros no próprio EUA, enxugando sua oferta em outros

mercados. Os investidores da BM&F-BOVESPA, cientes dessa possibilidade,

alavancaram as cotações do dólar futuro (Figura 1).

ciando taxas futuras de apenas um dígito na quarta semana do mês (Figura 2).

Importante

Importante

Data de Publicação: 14/03/2017

Autor(es): Celso Luís Rodrigues Vegro (celvegro@sp.gov.br) Consulte outros textos deste autor