Artigos

Carne Bovina: comportamento dos preços de janeiro/2016 a junho/2017

A pecuária de corte é uma das

principais atividades agropecuárias no país e no Estado de São Paulo, sendo o

2º produto no Valor da Produção Agropecuária (VPA) paulista, superada somente

pela cultura da cana-de-açúcar. A carne bovina correspondeu a 9,4% do VPA do

estado no ano de 2016 que, segundo o Instituto de Economia Agrícola (IEA)1

gerou um valor estimado de R$9,75 bilhões dos R$78,47 bilhões totalizados. A carne bovina é um alimento nobre e indispensável

para os consumidores, e é responsável por 11,8% dos gastos com alimentação

domiciliar familiar (considerando apenas os cortes cárneos

refrigerados/congelados), atrás somente do leite e seus derivados2.

As variações de preços são significativas sobretudo para aqueles de baixa

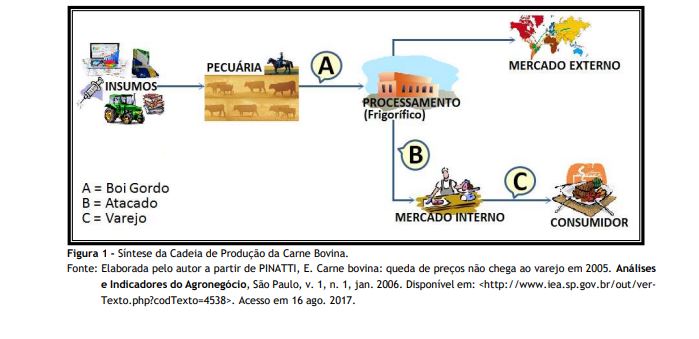

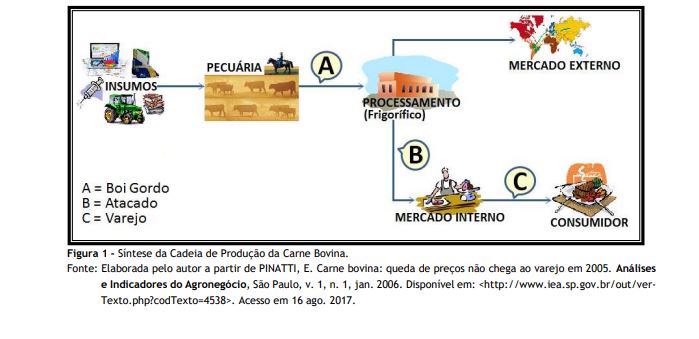

renda, sofrendo grande influência das variações de preços da cadeia produtiva. Para este estudo, entende-se a sequência de produção

da carne bovina (Figura 1) como um conjunto de agentes interativos (também

chamados de elos), que são os fornecedores de insumos, os sistemas de produção

da pecuária de corte, as indústrias de abate e processamento, os distribuidores

atacadistas e varejistas, o mercado externo e os consumidores finais do mercado

interno. Na figura 1, a letra “A” representa a fase de

comercialização do boi gordo na qual o pecuarista vende o animal pronto (boi gordo)

para o abate ao frigorifico; “B” representa a fase de comercialização no

atacado em que o frigorífico/entreposto vende a carcaça dividida em quartos (traseiro,

dianteiro e ponta de agulha); e “C” representa a fase de comercialização no

varejo na qual os supermercados/açougues vendem os cortes fracionados de carne

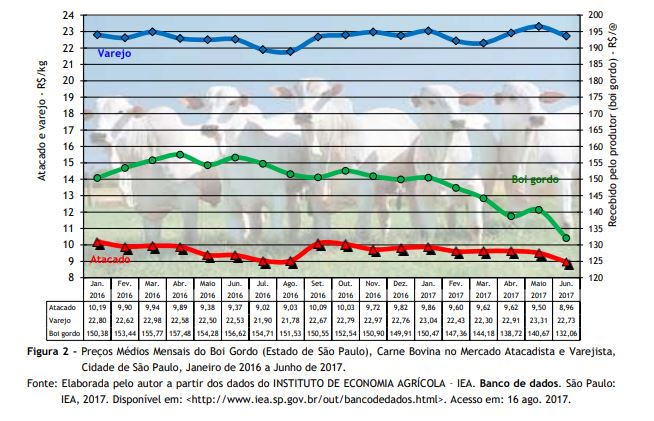

bovina ao consumidor final. A figura 2 apresenta os valores no período de

janeiro de 2016 a junho de 2017 dos preços médios mensais recebidos pelos

pecuaristas (pago ao produtor) na comercialização do boi gordo, dos preços

praticados no mercado atacadista3 e dos preços no âmbito do mercado

varejista4 na cidade de São Paulo, todos levantados pelo IEA5.

Os coeficientes de variação (CV%) foram de 4,26% para o boi gordo, de 3,64%

para o atacado e de 1,62% para o varejo; apesar de valores relativamente

baixos, ainda apresentaram uma variação maior que as observadas nos anos anteriores,

o que indica que os produtos da cadeia da carne bovina têm baixa variação de

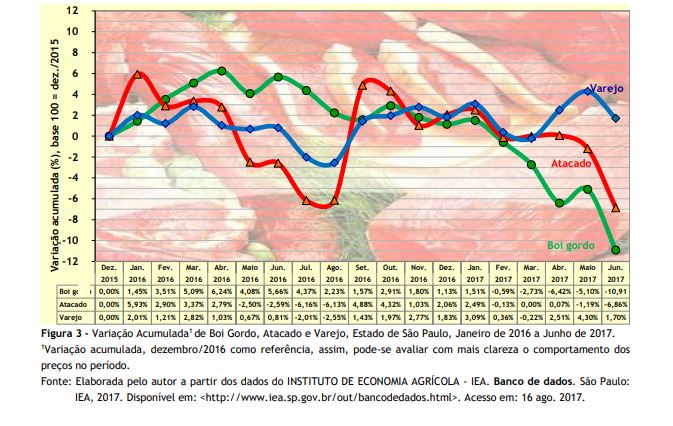

preços. No primeiro semestre de 2016, visualizou-se uma leve

alta nos preços da carne bovina no varejo, uma queda nos preços no atacado e

aumento no boi gordo; chegou-se a junho com um aumento acumulado semestral de

0,81% para o varejo e de 5,66% para o boi gordo, e queda de 2,59% no atacado em

relação ao dezembro de 2015 (Figura 3). No segundo semestre de 2016, atacado e

varejo apresentaram altas e o preço do boi gordo sofreu recuo, mas todos encerraram

2016 com altas no acumulado; o varejo ficou em 1,83%, o atacado em 2,06% e o

boi gordo em 1,13%. Os valores de acumulados encerraram 2016 com valores muitos

próximos (Figura 3), e a inflação acumulada de 2016 foi de 6,13% para São Paulo6.

Assim, os três segmentos ficaram abaixo da inflação acumulada em 2016. Em 2017, o cenário se alterou;

no primeiro semestre, os preços recebidos pelo produtor recuaram 10,91%, os

preços no atacado sofreram queda de 6,86% e preços no varejo continuaram com

alta, agora com 1,70% - todos em relação a dezembro 2015 (Figura 2). Se for considerado somente o

acumulado nos seis primeiros meses de 2017 (em relação a dezembro de 2016), os

três elos apresentaram retração em seus valores comercializados: o boi gordo

recua em 11,91%, o atacado em 8,74% e varejo em 0,13% (Figura 4). Em valores nominais, o produtor

passou a receber R$132,06 pelo boi gordo em junho de 2017, ante aos R$150,38 em

janeiro de 2016. No atacado, passou a R$8,96 ante aos R$10,19, e no varejo,

ficou com R$22,73 ante aos R$22,80, para igual período (Figura 2). No período analisado,

ocorreu a deflagração da intitulada Operação Carne-fraca pela Policia Federal

(PF) em meados de março de 2017, que divulgou informações “desastrosas”

e que foi maximizado pelos comentários, compartilhamento e sátiras tanto da

impressa quanto de pessoas comuns nos meios digitais. Mais uma vez, o efeito

“manada” foi verificado, o que prejudicou a cadeia como um todo e não

beneficiou o consumidor interno. Outro fator importante ocorrido no período foi o fim

da isenção do ICMS no estado (que vigorava deste de setembro de 2009) a partir

de abril de 2017, por meio do decreto 62.401/20167, no qual as

carnes, incluída a bovina, passaram a recolher 11% de ICMS. Contudo, o valor

efetivo é de 4% (já que um há um desconto de 7% que é “pago” pelo frigorífico,

que também recebe desconto de 7% na compra do boi gordo)8, ocorrendo

impacto somente nos preços no mercado varejista. O impacto da operação da PF foi diferente nos três

elos de comercialização da cadeia analisados. No atacado, em um primeiro

momento os valores ficaram estáveis e com queda nos meses seguintes. Este

comportamento deve-se ao fato do segmento ficar em compasso de espera,

aguardando a reação dos mercados interno e externo. Como o consumo interno se

manteve, embora as exportações tenham sido reduzidas drasticamente, ocorreu um

aumento da oferta no mercado interno ocasionando retrações nos preços. O

produtor foi quem mais sofreu com o episódio; de imediato as cotações do boi

gordo caíram e continuaram em queda nos meses seguintes. Vale ressaltar que, em

um primeiro momento, a comercialização de boi gordo foi reduzida ao mínimo, já que

os frigoríficos ficaram em estado de espera pelos fatores já mencionados

anteriormente. No mercado varejista, que sofreu interferência dos

dois eventos, ocorreu uma pequena queda em um primeiro momento, mas que foi

revertida nos meses seguintes com valores maiores que aqueles praticados antes

dos acontecimentos, mesmo com a intenção declarada de 30% dos consumidores de

reduzir o consumo de carne9 – todavia o consumo permaneceu estável.

Neste caso, pode-se perceber que o discurso é diferente da ação (não só no caso

dos políticos e também da população em geral). Aqui a análise é mais abstrusa,

já que operação da PF tende a pressionar os preços para baixo e aumento do ICMS

para cima, logo com tendências antagônicas e não se consegue delinear com

clareza a força de cada um. Silva10 relatou com maestria as sequelas

da operação carne fraca: O estardalhaço

feito pela Polícia Federal em cima de fraudes nas carnes brasileiras teve como

maior vítima o Brasil, ou seja, o interesse nacional. Um pouco de bom senso não

teria levado a Polícia Federal a expor o país a tamanha vulnerabilidade num

momento tão importante para a economia do país e para os setores envolvidos,

principalmente da carne bovina que até o momento foi a mais afetada com a

divulgação. A nota técnica do DIEESE11

apresenta informações e uma análise dos impactos da operação da PF. Para os pecuaristas, o

período analisado não foi bom, especialmente no ano de 2017 (até junho), já que

até dezembro de 2016 o boi gordo acumulou pequena variação positiva no

acumulado (1,13%) e em 2017 encerrou o primeiro semestre com significativa

variação negativa de -10,91%. Ou seja, houve manutenção da margem bruta do

produtor em 2016 em contraste com 2017 e além dos custos de produção sofrerem

relevantes aumentos, os recuos nas cotações culminarão na redução das margens e

da lucratividade do produto. Os frigoríficos

conseguiram até aumentar sua margem bruta, já que no final do período, apesar

de receberem menos pelo produto vendido, estavam pagando menos ainda pelo

produto adquirido (-6,86% e -10,91% respectivamente), situação influenciada por

fatores negativos (redução de renda e consumo, Operação Carne fraca). Assim,

pode-se considerar que foi um período bom para o elo processamento/distribuição

(atacado) que, apesar das adversidades ocorridas, conseguiu manter sua

lucratividade. O elo varejista, apesar do

mercado consumidor desfavorável, principalmente para produtos mais nobres, que

é caso da carne bovina, conseguiu repassar integralmente o aumento do ICMS de

4% e foi além: manteve os valores praticados e pressionou para cima os preços

em contrapartida aos recuos nos elos anteriores (atacado e produtor), aumentando

sua margem bruta. O varejo acumulou margem que poderá ser utilizada, apesar de

não querer dizer que vai, quando do aumento nos elos anteriores e não repassará

estes aumentos ao consumidor, prática já observada em períodos anteriores,

quando o varejo não repassou/conseguiu todo aumento dos elos anteriores,

justamente porque tinha margem para “queimar” e o consumidor não está disposto

a aceitar (não tem renda para) reajustes muito altos. É admirável como o varejo

consegue imprimir seu ritmo de aumento mesmo em cenários adversos, ou, pelo

visto, o cenário não estava tão “ruim” como foi amplamente divulgado. Para o consumidor, foi um período

ruim em consequência do reajuste aplicado pelo varejo e pelo fim da isenção do

ICMS. Mesmo em um contexto já discutido anteriormente, o consumidor não se

beneficiou na redução nos valores ocorridos no atacado e no produtor (que foi

comprometido pelo novo ICMS), mas provavelmente arcará com os aumentos quando

ocorrem nestes - talvez não em sua totalidade, fato que tende a acontecer já

nos próximos meses; diante da estiagem prolongada em várias partes do país, o

preço do boi gordo já está com valores mais elevados e com tendência de alta.

Deve-se aguardar o comportamento dos preços no atacado e varejo para constatar

se estes elos devolveram os ganhos nas margens ao consumidor final. No período de janeiro/2016

a junho/2017, em que inflação acumulada foi de 7,22% e o subitem “Alimentação

no domicílio” foi de 7,94% para São Paulo - dados do IPCA-IBGE (estes valores

ficaram próximos aos das médias nacionais, que foram de 7,55% e 8,17%

respectivamente)12 -, o consumidor paulista pagou 1,70% mais caro

pela carne bovina, não obstante das quedas nos elos produtor e atacado e o

aumento do ICMS (–10,91%; –6,86% e +4,00% respectivamente). Todavia, a carne

bovina contribui para que os índices inflacionários não fossem maiores. CONSIDERAÇÕES

FINAIS Pelos números apresentados

e pelo exposto no artigo, fica claro que as forças são desiguais na

determinação dos valores de comercialização dos produtos da cadeia produtiva da

carne bovina, continuando com os mesmos pesos dos períodos anteriores. O elo

varejista continua tendo mais força e consegue impor-se com valores mais

próximos que ele deseja; o elo atacadista tem uma força mais equilibrada,

conseguindo ora melhores valores, ora não aos seus anseios; o elo produtor é

seguramente o de menor força, pouco conseguindo impor os valores almejados,

exceto em situações específicas; e o consumidor tem relativa força, já que faz

com que valores praticados no varejo não inflacionem muito, não conseguindo,

porém, pressionar para baixo os valores, mesmo em situações de crise. Ao

consumidor final, falta a ferramenta mais importante na atualidade (não é

dinheiro, este até falta no atual momento), que é a “informação de qualidade”.

Aquele consumidor que está suprido de informações consegue sim, adquirir

produtos de qualidade ao valor aceitável. ___________________________________________________________________ 1SILVA, J. R. et.

al. Valor da produção agropecuária do Estado de São Paulo: resultado final

2016. Análises e Indicadores do

Agronegócio, São Paulo, v. 12, n. 4, abr. 2017. Disponível em:

<http://www.iea.sp. 2FUNDAÇÃO INSTITUTO DE PESQUISAS

ECONÔMICAS - FIPE. Pesquisa de Orçamentos Familiares (POF) 2011-2013.

São Paulo: FIPE. Disponível em: <http://www.fipe.org.br/pt-br/indices/pof/>.

Acesso em: 16 ago. 2017. 3Para o cálculo do

preço da carne bovina no atacado, adotou-se a relação de quartos da carcaça:

traseiro=48%, dianteiro=39% e ponta de agulha=13%, que são os mais comumentes

relatados na literatura. 4Para o cálculo do

preço da carne bovina no varejo, o IEA adota as seguintes ponderações: acém=18,63%;

alcatra=7,19%; contrafilé=11,19%; costela de vaca=18,63%; coxão duro=11,99%; coxão

mole=12,79%; filé-mignon=3,20%; lagarto=4,00%; músculo=3,20%; patinho=7,99%; e

picanha=1,19%. 5INSTITUTO DE ECONOMIA AGRÍCOLA - IEA. Banco de dados. São Paulo:

IEA, 2017. Disponível em: <http: 6INSTITUTO

BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA - IBGE. Índice Nacional de Preços ao Consumidor Amplo - IPCA. Rio de

Janeiro: IBGE. Disponível em: <https://sidra.ibge.gov.br/tabela/1419>. Acesso em: 18 ago. 2017. 7SÃO PAULO

(Estado). Decreto n. 62.401, de 29 de dezembro de 2016. Introduz alterações no Regulamento

do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre

Prestações de Serviços de Transporte Interestadual e Intermunicipal e de

Comunicação - RICMS. Diário Oficial de

São Paulo, Poder Executivo, São Paulo, 30 dez. 2016. Seção 1, p. 5.

Disponível em:

<http://www.al.sp.gov.br/repositorio/legislacao/decreto/2016/decreto-62401-29.12.2016.html>.

Acesso em: 18 ago. 2017. 8No ICMS Paulista,

a cobrança de 7,0% para os frigoríficos é zerada pelo crédito de 7,0% que estes

podem obter sobre o valor da saída interna (op. cit. nota 7). Para os

varejistas (venda ao consumidor final), a alíquota é de 11,0%, mas o imposto

também tem o desconto do que já foi “pago” (7,0%) pelos frigoríficos, ficando

assim em 4,0% para os varejistas arrecadarem do consumidor (op. cit. nota 7). Há

também: varejistas de carnes e produtos cárneos (não optantes do Simples), que

podem ser tributados em 4,0% das receitas brutas (é necessário efetuarem esta

opção), e varejistas que são optantes pelo Sistema Simples Nacional, que tem

uma tributação diferenciada. 9OLIVEIRA, F. Três

de cada 10 paulistanos dizem comer menos carne após operação da PF. Folha de S. Paulo, São Paulo, 11

abr. 2017. Disponível em: <http://www1.folha.uol.com.br/mercado/2017/04/1874413-um-de-cada-tres-paulistanos-afirma-comer-menos-carne-apos-acao-da-pf.shtml>.

Acesso em: 18 ago. 2017. 10SILVA, R. de O. P., Considerações sobre a Operação “Carne Fraca”. Análises

e Indicadores do Agronegócio, São Paulo, v. 12, n. 4, abr. 2017. Disponível em

<https://iea.agricultura.sp.gov.br/out/LerTexto.php?codTexto 11DEPARTAMENTO

INTERSINDICAL DE ESTATÍSTICA E ESTUDO SOCIOECONÔMICOS -DIEESE. Impactos da operação carne fraca sobre o

setor pecuário e os empregos. São Paulo: DIEESE, abr. 2017. (Nota Técnica,

n. 176). Disponível em:

<https://www.dieese.org.br/notatecnica/2017/notaTec176CarneFraca.pdf>.

Acesso em: 18 ago. 2017. 12Op. cit. nota 6. Palavras-chave:

pecuária

de corte, carne bovina, preços, boi

gordo, atacado, varejo.

gov.br/out/LerTexto.php?codTexto=14277>. Acesso em: 16. ago. 2017.

//www.iea.sp.gov.br/out/bancodedados.html>. Acesso em: 16 ago. 2017.

=14275>. Acesso em: 18 ago. 2017.

Data de Publicação: 11/10/2017

Autor(es): Eder Pinatti (pinatti@iea.sp.gov.br) Consulte outros textos deste autor