Artigos

Mercado Futuro do Café: cotações em compasso de espera

A partir da divulgação do resultado do crescimento

econômico consolidado do terceiro trimestre, formou-se unanimidade entre os

analistas de mercado e os pertencentes ao segmento empresarial de que a

retomada da economia é sustentável e tem fôlego para se situar próxima de 1% em

2017, alcançando surpreendentes 4% na previsão da taxa anualizada de 2018. Tal retomada, no próximo ano, criará ambiente totalmente

inusitado para a economia brasileira com crescimento do PIB acima do juro real

(SELIC abaixo de 7% com inflação no patamar de 4%). Tem sido destacado pela imprensa especializa o

impacto da redução da taxa de juros para o estímulo ao investimento produtivo.

Entretanto, relega-se elemento subjacente que consiste na diminuição da despesa

financeira contabilizada no balanço das empresas, potencializando seus

resultados. Tal fato fornecerá combustível para acelerar o ritmo da retomada

seja ainda mais vigoroso. Essa propícia situação para o direcionamento do

investimento financeiro nas ações das companhias contrasta com a relativa

ausência de interesse por parte dos investidores atuantes na B3. Aparentemente,

o impasse populista na Câmara dos Deputados em torno da reforma da previdência

é o que tem mantido os investidores reticentes com as expectativas para com a

economia brasileira. A retomada demanda por importações de bens de

capital consiste em forte indicativo da decisão empresarial de incrementar a

produtividade nos sistemas de produção. Ainda assim, em 2017, o balanço do

resultado cambial do comércio exterior brasileiro indica saldo acumulado acima

dos US$65 bilhões, um recorde. O desempenho favorável da economia em geral deverá

repercutir em impulsos adicionais para o agronegócio, uma vez que a maior parte

dos gêneros nele produzidos destina-se ao abastecimento interno que se

beneficia da recuperação do emprego (formal e informal). A média semanal das cotações futuras dos contratos

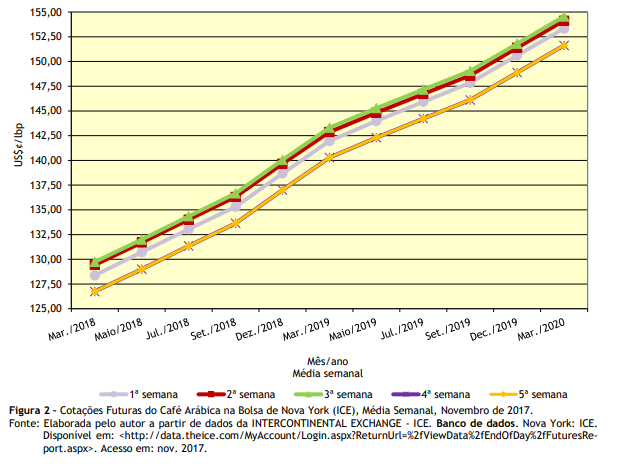

café arábica negociadas no mercado da Bolsa de Nova York, registrada em

novembro, evidenciou ligeiras oscilações com mercado alavancado entre as

primeira e terceira semanas, e ficou pressionado nas quarta e quinta semanas do

mês. Em segunda posição (mar./2018), a média da primeira semana atingiu

US$¢128,37/lbp, declinando para US$¢126,74/lbp na última semana do mês, ou

seja, 0,79% de baixa no período (Figura 2). O incremento de 4,8% nas

exportações mundiais de café (arábica de 7,9%) no ano cafeeiro (out./2016 a

set./2017)2 foi determinante para consolidação desse quadro de

estabilidade para o mercado. Ademais, foi grande o impacto sobre o mercado das

exuberantes floradas observadas nos principais cinturões brasileiros; associado

ao bom regime de precipitações, foram os fatores responsáveis pela relativa

manutenção das cotações nos atuais patamares. Em novembro de 2017, no mercado físico paulista, a

média dos preços recebidos pelos cafeicultores da região de Franca, registrada

pelo levantamento diário do IEA em parceria com a CATI, foi de R$444,91/sc. de 60 kg3.

Cotejando-se esse preço com a cotação média da quinta semana em segunda posição

(US$¢126,74/lbp) e efetuadas as devidas

conversões, imputando diferencial de 20% e ainda adotando a cotação futura do

dólar em US$1,00 = R$3,35 para maio de 2018,

obtêm-se R$449,27/sc., ou seja, vantagem de apenas R$4,36/sc., montante,

aparentemente, insuficiente para atrair os cafeicultores para adquirirem

contratos futuros naquela bolsa. Na Bolsa de Londres, em que são negociados os

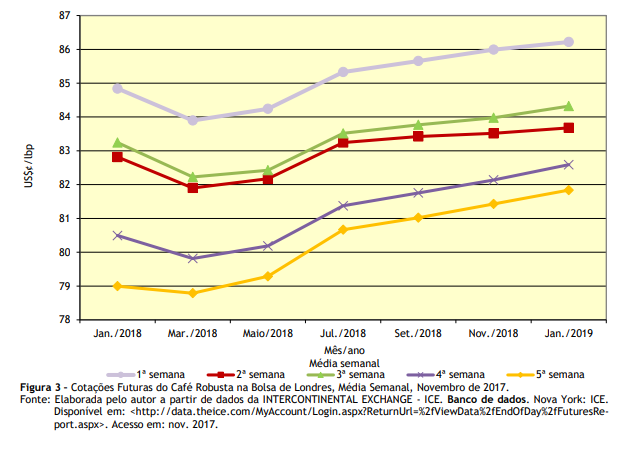

contratos futuros de café robusta, a média semanal das cotações de novembro

exibium tendência baixista ao longo do mês (Figura 3). Segundo o relatório de

outubro da Organização Internacional do Café, as exportações totais de café

robusta tiveram variação de apenas -0,2% entre outubro e setembro de 2016 e

2017, mantendo-se no patamar das 45 milhões de sacas no período4. A

oferta brasileira de conilon deverá voltar a patamares que não eram observados

há mais de três safras (entre 11 e 12 milhões de sacas).

Fundos

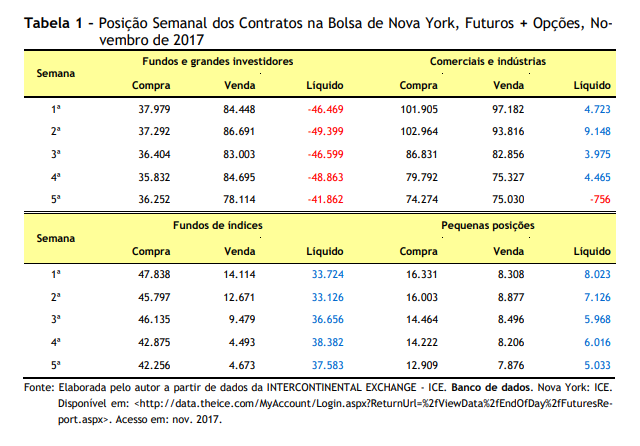

e grandes investidores atuantes no mercado de café iniciaram sutil movimento de

diminuição das posições vendidas, depois de quase registrar 49,5 mil contratos

vendidos, apresentou recuo de 15% nesse montante, o que ainda está distante de

refletir--se numa alavancagem das cotações (Tabela 1). Há

hesitação quanto à possibilidade de ocorrência do fenômeno meteorológico La

Niña, que produz estiagens prolongadas no período chuvoso no Centro-Sul do

Brasil. Entre final de 2013 e 2014, quando prevaleceram as condições do La

Niña, o impacto sobre a produção de arábica brasileiro foi severo, pois

coincidiu com o período de enchimento dos frutos, um dos mais sensíveis na

evolução fenológica da lavoura. Portanto, o mercado deverá se posicionar com

maior volatilidade diante da probabilidade de ocorrência do La Niña. 1O autor agradece pelo trabalho de sistematização do banco

de dados econômicos conduzido pelo agente de apoio à pesquisa científica e

tecnológica do IEA o analista de sistemas Paulo Sérgio Caldeira Franco. 2Relatório disponível em:

ORGANIZAÇÃO INTERNACIONAL DO CAFÉ - OIC. Relatório sobre o mercado de

café: outubro de 2017. Brasil: OIC. Disponível em: <http://www.ico.org/documents/cy2017-18/cmr-1017-p.pdf>. Acesso em: nov. 2017. 3Disponível para assinantes em: INSTITUTO DE ECONOMIA AGRÍCOLA - IEA. Banco de dados. São Paulo:

IEA/ CATI. Disponível em:

<http://ciagri.iea.sp.gov.br/precosdiarios/precosdiariosrecebidos.aspx?cod_sis=6>.

Acesso em: nov. 2017. 4Op. cit. nota 3. Palavras-chave: mercado

futuro, cotações do café, Bolsa de Valores.

Data de Publicação: 11/12/2017

Autor(es): Celso Luís Rodrigues Vegro (celvegro@sp.gov.br) Consulte outros textos deste autor