O ciclo de desvalorização de amplo conjunto de

moedas ainda não se concluiu, uma vez que a maior parte delas continuará se

depreciando frente ao dólar. Para além de causas intrínsecas a determinados

países (instabilidade econômico/política brasileira, pedido de empréstimo

argentino ao FMI, vitória populista no pleito mexicano, acirramento da guerra

comercial EUA x China e EUA x UE, etc.), aspecto explicativo pouco comentado

entre analistas do mercado de câmbio consiste na reforma fiscal implementada

pelo governo Trump. A redução de alíquota de 35% para 21% no imposto cobrado

sobre o lucro das empresas2 (medida aprovada pelo senado americano

em dezembro de 2017) fez migrar a contabilização das receitas obtidas nas

filiais espalhadas pelo mundo para os EUA, obtendo vantagens tributárias, uma

vez que, na maior parte dos países, as alíquotas superam o novo piso estadunidense.

Assim, a manutenção desse ciclo de desvalorização, de amplo leque de moedas

frente ao dólar, somente será amenizada após os países alinharem suas políticas

tributárias as vigentes nos EUA, algo pouco factível no curto prazo.

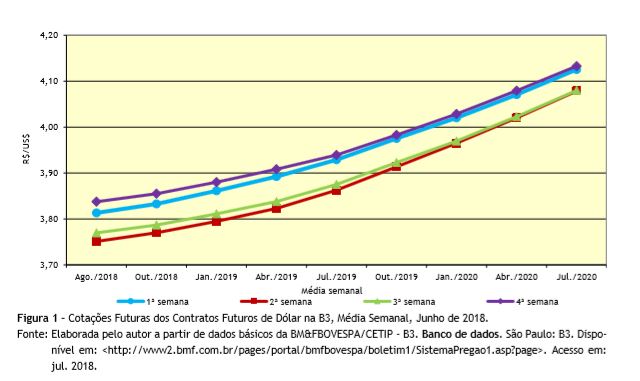

No mercado de futuros de câmbio da B3, os

investidores mantiveram suas perspectivas pessimistas em relação à trajetória

da paridade do real x dólar. As médias semanais dos contratos negociados no

mercado futuro de dólar apontaram sistematicamente para a depreciação do real.

Sem as vultosas intervenções do BACEN, o ritmo de perda de valor do real seria

ainda maior, pois fatores como arrefecimento do dinamismo econômico (reforçado

pela paralisação dos caminhoneiros), manutenção do patamar de ociosidade das

indústrias, encolhimento do saldo da balança e ainda elevada taxa de desemprego

formam contexto poucas possibilidades para a estabilidade do valor do real

(Figura 1).

Ainda que no curto prazo a desvalorização tenha

potencialmente possibilidades em melhorar os preços praticados no mercado

doméstico, os investidores internacionais acabam descontando essa vantagem,

derrubando mais que proporcionalmente a cotação futura do produto e gerando, no

balanço dos movimentos financeiros, perda líquida para os cafeicultores.

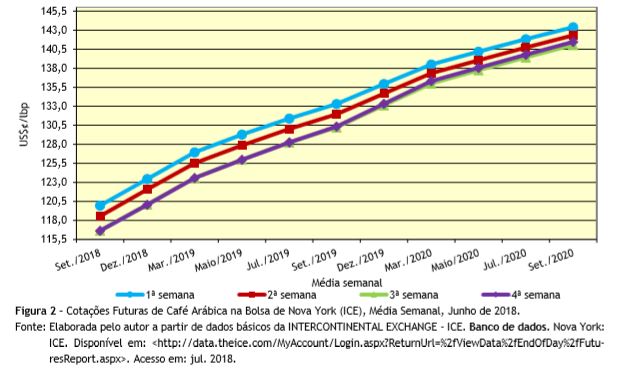

A média dos preços recebidos em junho pelos

cafeicultores do cinturão francano calculado pelo IEA foi de R$456,75/sc. 60 kg

de café beneficiado (tipo 6 bebida dura)4, considerando-se a média

das cotações da quarta semana de setembro/2018 (segunda posição), que fechou em

US$¢154,30/lbp. Convertendo-se essa cotação para reais/sc. de 60 kg (dólar

futuro a R$3,84), alcança-se R$592,43/sc. Estimando em 20% o deságio para o preço

de contrato (englobando diferencial frente ao contrato C, taxas da corretagem,

emolumentos, custo financeiro do aporte para ajuste diário, custo de

armazenamento do produto até a entrega futura), o cafeicultor receberia nessa

operação aproximadamente R$473,94, ou seja, R$17,19/sc., montante que pode ser

atrativo para contratação de hedge

para o produto, especialmente nesse contexto em que se esperam baixas ainda

maiores nas cotações.

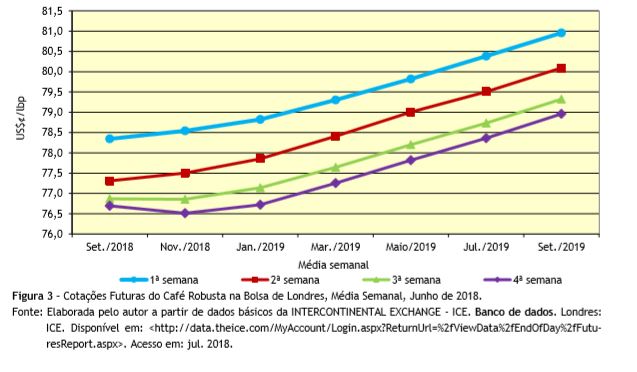

No mercado de contratos futuros de café robusta

negociados na Bolsa de Londres, a trajetória das médias das cotações futuras

semanais foi baixista, com mudança de patamar entre a primeira e a quarta

semana do mês, ou seja, bastante aderente ao que se observou no mercado de

arábica (Figura 3).

Queda no preço do arábica conduz os torrefadores a

incrementar a adição de arábica no blend.

Esse fato pressiona as cotações do robusta, induzindo os investidores desse

mercado a descontar, nas cotações, a real possibilidade de substituição do

produto.

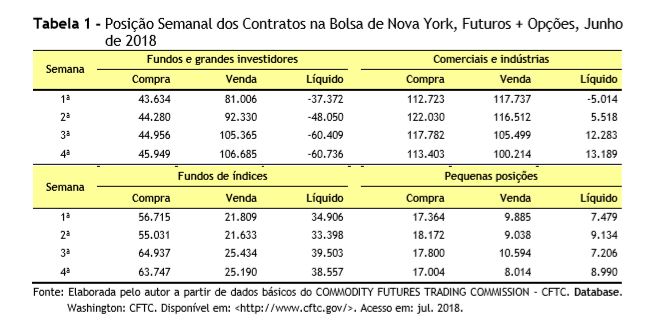

A prevalência de posições líquidas vendidas, na casa

dos 60 mil contratos entre fundos e grandes investidores, situa muito

remotamente qualquer possibilidade de melho-

ria

das cotações a médio prazo (Tabela 1). Até mesmo os investidores que atuam com

o produto no físico, ao menos na primeira semana, desfizeram-se de posições

compradas gerando posição líquida vendida, ou seja, aproveitaram-se da queda

sistemática das cotações para se aproveitar dos menores preços.

O mercado de commodities em geral exibe ambiente de mercado baixista, não sendo o café uma exceção. A tendência de acirramento das disputas comerciais envolvendo os grandes players globais (EUA, China e UE) promoverá mais e maiores baixas nos mercados de commodities em razão da necessidade de redirecionamento das vendas para outros destinos dos excedentes que perderam mercado devido a retaliações. Aos cafeicultores duas recomendações: a) evitar posturas especulativas retendo produto; e b) aprimorar a gestão dos empreendimentos visando ganhos marginais que permitam a travessia desse período de contração dos preços.

1O

autor agradece o trabalho de sistematização do banco de dados econômicos

conduzido pelo Agente de Apoio à Pesquisa Científica e Tecnológica do IEA, o

analista de sistemas Paulo Sérgio Caldeira Franco.

2Ver detalhes em: AFP. A reforma fiscal dos Estados Unidos em cinco cifras. Brasil: Exame, dez. 2017. Disponível em: <https://exame.abril.com.br/economia/a-reforma-fiscal-dos-estados-unidos-em-cinco-cifras/>. Acesso em jul. 2018.

3Analista do mercado de café brasileiro foi dos primeiros a anotar essa possibilidade: ROCHA, A. A. Rabobank reduz projeção para safra 2018/19 de café no Brasil. São Paulo: Valor econômico, mar. 18. Disponível em: <https://www.valor.com.br/agro/5372655/rabobank-reduz-projecao-para-safra-201819-de-cafe-no-brasil>. Acesso em: jul. 2018.

4Disponível para assinantes em: INSTITUTO DE ECONOMIA AGRÍCOLA - IEA. Banco de dados. São Paulo: IEA/ CATI. Disponível em: <http://ciagri.iea.sp.gov.br/precosdiarios/precosdiariosrecebidos.aspx?cod_sis=6>. Acesso em: jul. 2018.

Palavras-chave: mercado futuro, cotações do café, Bolsa de Valores.