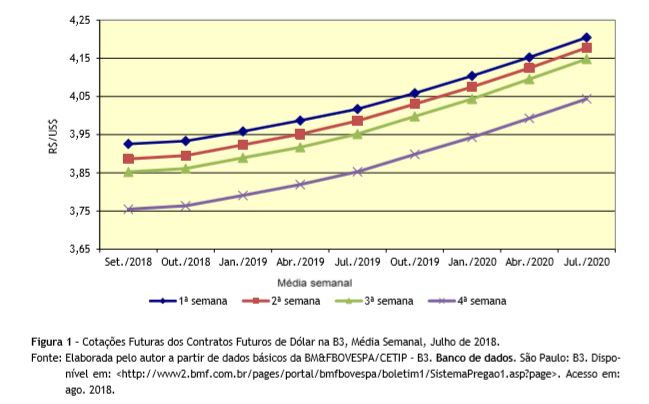

Em julho de 2018, os investidores no mercado de

futuros de câmbio da B3 revisaram suas expectativas para a paridade do real x

dólar promovendo depreciação no valor dessa última moeda. Vários elementos

compuseram essa revisão na até então pressão vigente sobre o real como: a)

consolidação de perspectivas mais favoráveis para o cenário político eleitoral

(melhora relativa no status da

candidatura de centro-direita); b) avanço das exportações ainda que com menor

saldo cambial (crescimento maior ainda nas importações)2 e c)

relativa melhoria nas contas públicas com surgimento de receitas tributárias

acima das previsões iniciais. Assim, na média das cotações semanais, a paridade

cambial pendeu para o lado do real, com mercado futuro operando na média da

última semana do mês para a posição de setembro em R$3,75/US$ quando na média da

primeira semana para igual posição o valor negociado era de R$3,93/US$ (Figura

1).

Não se deve minimizar a venda de contratos futuros

de dólar por parte da autoridade monetária que, aparentemente, obteve o

resultado esperado ao desfazer o processo especulativo que se armava contra o

real. Certamente, aqueles que apostaram contra a moeda brasileira tiveram perdas.

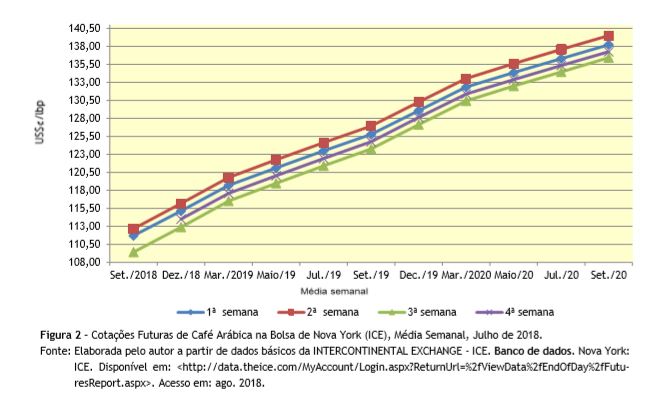

O mercado futuro de café arábica

negociado na Bolsa de Nova York, em julho de 2018, exibiu, nas médias das

cotações semanais em segunda posição do mês, nova tendência de baixa. Com

previsões climáticas mais precisas sobre o retorno das precipitações na

ausência de massas polares com potencial de ocasionar geadas, os investidores

do mercado não encontraram elementos de suporte para as cotações (Figura 2).

|

|

Os embarques de café de origem vietnamita, nos

primeiros cinco meses de 2018 (16,32 msc), superaram os brasileiros (14,58 msc)3.

Tal desempenho concede ao mercado posição confortável em relação ao suprimento

futuro, pois no segundo semestre se aceleram os embarques brasileiros

suportados por safra excepcional em termos de quantidade colhida, havendo,

ademais, margem para substituição entre os tipos na formação dos blends.

A média dos preços recebidos em julho pelos

cafeicultores do cinturão francano calculado pelo IEA foi de R$443,64/sc. 60 kg

de café beneficiado (tipo 6 bebida dura)4. Considerando-se a média

das cotações da quarta semana de dezembro/2018 (segunda posição registrada em

julho), que fechou em US$¢117,58/lbp, e convertendo-se essa cotação para real/sc.

de 60 kg (dólar futuro a R$3,96 em dez./2018) alcança-se R$615,87/sc. Estimando

em 20% o deságio para o preço de contrato para o cafeicultor (englobando:

diferencial frente ao Contrato C, taxas da corretagem, emolumentos, custo

financeiro do aporte para ajuste diário e custo de armazenamento do produto até

a entrega futura), o cafeicultor receberia nessa operação aproximadamente

R$492,69 sc., ou seja, R$49,06/sc., montante atrativo para contratação de hedge para o produto.

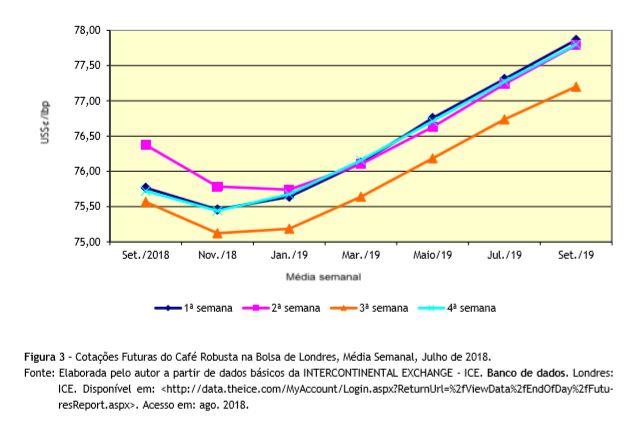

No mercado de contratos futuros de café robusta negociados na

Bolsa de Londres, a trajetória das médias das cotações futuras semanais foi

baixista para as duas mais próximas posições (setembro, dezembro e janeiro de

2019), e ligeiramente altista nas posições futuras mais distantes. Como

mencionado, o surpreendente volume embarcado pelo Vietnã pressionou suas

cotações, começando a se formar novas expectativas para a próxima safra.

Ademais, a retomada da produção de robusta brasileiro pode permitir

recomposição dos embarques o que certamente não permitirá alavancagem nas

cotações (Figura 3).

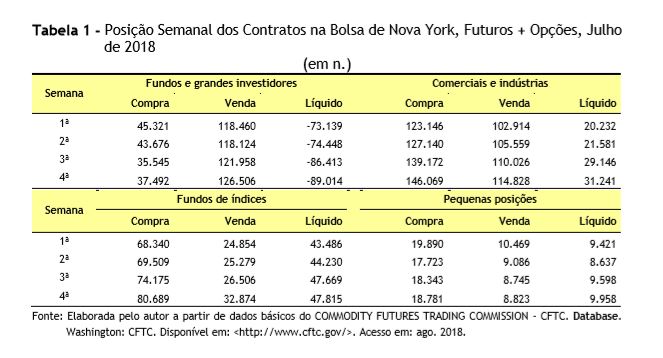

A cada nova semana aumenta a quantidade líquida de

contratos vendidos. Na quarta semana do mês de julho existiam 89 mil contratos

a mais na posição vendida entre Fundos e Grandes Investidores5, sem

hipótese para alguma para dúvida de que o mercado opera na baixa e, devido a

esse expressivo montante vendido, não revertera em curto prazo essa expectativa

(Tabela 1).

O atual patamar para as cotações do café (arábica e

robusta) não deverá estimular novos plantios. Todavia, há sinalização de que o

consumo se incrementa em 2018, mantendo essa tendência para os próximos anos.

Caso o sistema de preços não venha favorecer a decisão por novos aportes em

investimentos produtivos, como vem se verificando nos últimos três anos,

movimento tempestivo de correção pode tomar lugar, aumentando ainda mais o

risco que a atividade já contempla.

____________________________________

1O

autor agradece o trabalho de sistematização do banco de dados econômicos

conduzido pelo Agente de Apoio à Pesquisa Científica e Tecnológica do IEA, o

analista de sistemas Paulo Sérgio Caldeira Franco.

2Ver detalhes

em: ANGELO, J. A.; GHOBRIL, C. N.; OLIVEIRA, M. D. M. Balança comercial dos agronegócios paulista e

brasileiro do primeiro semestre de 2018. Análises

e Indicadores do Agronegócio, São Paulo, v. 13, n. 17, p. 1-11, jul. 2018.

Disponível em: <https://iea.agricultura.sp.gov.br/out/TerTexto.php?codTexto=14490>.

Acesso em: ago. 2018.

3CESAR, E. Vietnã 5

x 1 Brasil. [On line]: Rede Social do Café, ago. 2018. Disponível em:

<http://www.redepeabirus.com.br/redes/form/post?topico_id=75290>. Acesso

em: ago. 2018.

4INSTITUTO DE

ECONOMIA AGRÍCOLA - IEA. Banco de

dados. São Paulo: IEA/ CATI. Disponível para assinantes em:

<http://ciagri.iea.sp.gov.br/precosdiarios/precosdiariosrecebidos.aspx?cod_sis=6>.

Acesso em: ago. 2018.

5SCHIPANI, A.;

TERAZONO, E. Bearish bets on coffee push

Brasilian growers into stand-off. London: Financial Times, Aug. 2018.

Disponível em:

<https://www.ft.com/content/47776d96-94e1-11e8-b67b-b8205561c3fe>. Acesso

em: ago. 2018.

Palavras-chave: cotações do café,

mercado de commodities, Bolsa de

Valores.