1

- INTRODUÇÃO

O Programa Nacional de Fortalecimento da Agricultura

Familiar (PRONAF), do Ministério do Desenvolvimento Agrário e Agricultura

Familiar (MDA) do Governo Federal, constitui-se numa política pública vital

para o desenvolvimento da agricultura familiar no Brasil. Basicamente, suas ações

são voltadas para dois eixos principais: o crédito rural aos produtores rurais

para operações de custeio, investimento e industrialização, e iniciativas

voltadas à capacitação, profissionalização e assistência técnica aos

produtores. Tais ações por meio do Pronaf estimulam a ocupação e renda no

campo, bem como fortalecem a modernização do agronegócio familiar, mitigando

diferenças entre produtores rurais nas diferentes regiões brasileiras.

Na alocação do crédito rural estão diferentes

públicos de produtores pertencentes a um mesmo arcabouço denominado de

agricultura familiar, dentre os quais podemos citar produtores rurais mais

capitalizados e com melhor nível tecnológico em seus sistemas produtivos, os

com menores rendas e menos tecnificados (portanto, com mais entraves para

produzirem), assentados rurais, quilombolas, indígenas, jovens produtores,

homens e mulheres. A saber sobre este último tipo citado, segundo dados do IBGE

pelo Censo Agropecuário de 2017, as mulheres como principais responsáveis nas

diferentes condições de produtoras (proprietárias, arrendatárias e outras)

correspondiam a 19,8% no total dos estabelecimentos agropecuários1 e,

por isso, elas são foco neste artigo que busca quantificar e compreender a

contratação de crédito rural do Pronaf nas safras 2023/24 e 2024/25.

A princípio, será analisado como foi o desempenho do

público feminino na alocação do crédito rural em comparação ao masculino. Em

seguida, serão observadas em quais finalidades de crédito rural (custeio,

investimento e industrialização) as mulheres mais buscaram apoio financeiro bem

como quais foram as principais linhas de crédito (ou subprogramas) dentro do Pronaf

na alocação de recursos.

Para subsidiar a análise, foram consolidados os

dados disponibilizados pelo Banco Central do Brasil (BACEN), por meio

da Matriz de Crédito Rural – Crédito Concedidos para as safras

2023/24 e 2024/25, compreendidas entre os meses de julho a junho2.

Os dados foram consolidados conforme cada ponto de investigação apresentados a

seguir.

2 – RESULTADOS

2.1 - Dados

Gerais do Pronaf, Safra 2024/25

O MDA, à época do lançamento do plano safra da

agricultura familiar de 2024/25, disponibilizou R$76,0 bilhões, 6,2% superior

ao disponibilizado na safra anterior, representando um aumento de R$4,4 bilhões3.

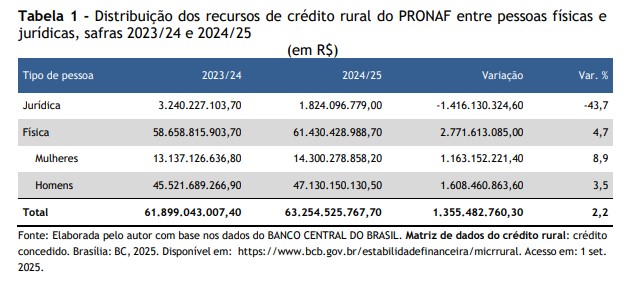

Deste total, ao longo da safra 2024/25, foram contratados R$63,3 bilhões pela

agricultura familiar, equivalente a 83,3% do total disponibilizado e 2,2%

superior ao volume financeiro na safra anterior ao período considerado (Tabela

1). Necessário dizer que, mesmo com os ajustes feitos em cada plano safra pelo

Governo Federal com redução das taxas de juros, não houve substanciais aumentos

em valores financeiros contratados em crédito rural.

Na safra 2024/25, R$1,8 bilhão (2,9% do total) são

alocados por pessoas jurídicas. No entanto, a presente análise concentra-se nos

contratos de pessoas físicas, que totalizaram R$61,4 bilhões, para isolar

e examinar com precisão o acesso direto ao crédito por produtoras individuais

(Tabela 1).

As mulheres na safra 2024/25 foram responsáveis pela

contratação de R$14,3 bilhões, equivalente a 23,3% do total de recursos para

pessoas físicas nessa safra, e R$1,2 bilhão acima do valor contratado por elas

em relação à safra 2023/24 (aumento de 8,9% no período) (Tabela 1). A

participação das mulheres nos recursos de crédito rural do Pronaf apontou o

avanço de um ponto percentual em relação a 2023/24 e, dessa forma, ressalta- -se que se o Censo Agropecuário informa a

presença de 19,8% das mulheres na gestão das propriedades rurais; aos poucos, a

participação na alocação de recursos no crédito rural assume maiores valores.

2.2

- Finalidade do Crédito Rural do Pronaf, Safra 2024/25

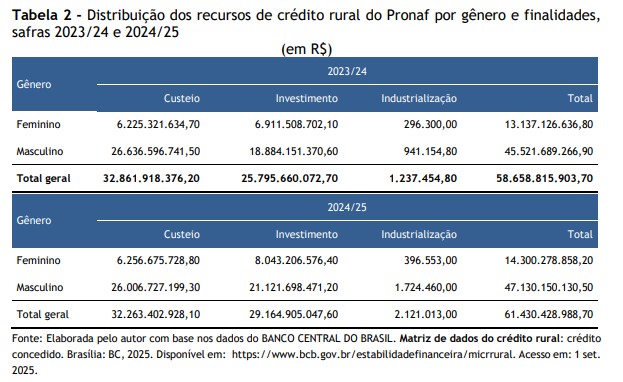

Ao se considerarem as finalidades do crédito rural,

há uma diferença importante das mulheres em relação aos homens para a safra

2024/25. Nessa safra, o crédito rural contratado pelas mulheres totalizou

R$14,3 bilhões e foi principalmente utilizado para investimentos nos sistemas

produtivos, total de R$8,0 bilhões, equivalente a 56,2% do total contratado por

elas (Tabela 2). Já para o público masculino, responsável pela contratação de

R$47,1 bilhões, a finalidade de custeio foi a principal na alocação de

recursos, com R$26,0 bilhões, correspondente a 55,2% para este grupo.

Nota-se que na safra 2023/24 houve proximidade

nominal entre os valores das finalidades de custeio e investimento para as

mulheres, quando na safra 2024/25 notou-se um salto na alocação de recursos

para investimentos, o que foi constatado também para os homens. Para as

mulheres, esse aumento na finalidade de investimentos foi de R$1,1 bilhão e

para os homens, R$2,2 bilhões. Infere-se que o governo federal, pelo MDA, com

redução nas taxas de juros de 4% para 3% em sete subprogramas voltados para

investimentos e no Pronaf Mais Alimentos, a redução de 5% para 2,5% atraiu

ambos os públicos e contribuiu para esses resultados4.

Na finalidade de industrialização que promove

agregação de valor em operações de pós-colheita como beneficiamento,

refrigeração e outros processos que promovam o desenvolvimento da agroindústria

familiar, esta ainda é ínfima para ambos os públicos e em ambas as safras

analisadas.

2.3-

Linhas de Crédito do Pronaf, safra 2024/25

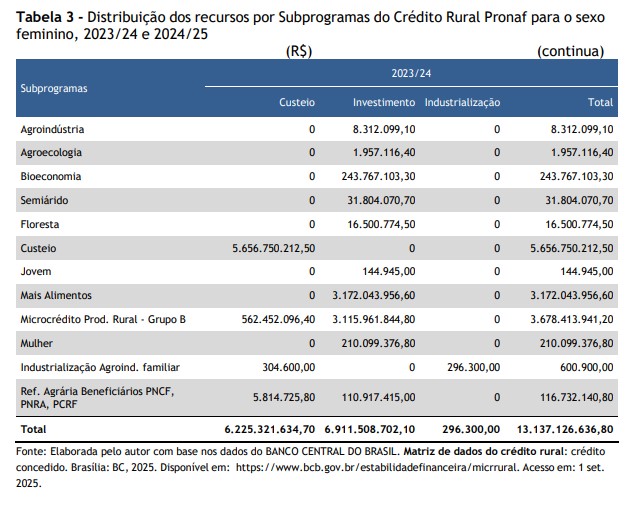

Reporta-se nessa subseção a distribuição dos

recursos de crédito rural do Pronaf especificamente para o público feminino, a

fim de se averiguar quais foram as linhas mais acessadas por elas. Dessa forma,

na safra 2024/25, dentro da finalidade custeio, existem quatro linhas de

crédito para atender a agricultura familiar e a principal acessada pelo público

feminino foi a de “Custeio”, com R$6,0 bilhões, concentrando 95,7% do volume

financeiro dentro desta finalidade (Tabela 3). Como próprio nome indica, esta

linha, com limite de crédito rural de até R$250 mil, tem como objetivo financiar

as despesas da safra não só para compras de insumos agrícolas tais como

sementes, fertilizantes, defensivos e outros, mas também para despesas

pecuárias como vacinas, ração e outros.

A segunda linha “Microcrédito rural – Grupo B”

possui dupla finalidade, tanto o custeio quanto investimento agropecuário. A

finalidade custeio teve menor expressividade em relação a anterior, com R$263,0

milhões (4,2%) (Tabela 3). Esta linha atende um público com limite de renda

bruta anual de até R$50 mil e com limites de crédito bem inferiores à primeira,

faixa que varia de R$4 mil a R$12 mil conforme o público solicitante, o que

pode justificar inclusive o menor volume financeiro contratado em comparação à

linha anterior. Outro ponto a se notar é que houve migração de uma safra para a

outra do volume financeiro do crédito rural desta linha para a de “Custeio”,

cerca de R$300 milhões, o que pode sugerir maior capitalização das agricultoras

familiares e, portanto, aumento de sua renda bruta anual e, assim, não se

enquadrando mais na linha do Grupo B.

Dentro ainda da finalidade de “Custeio”, outras duas

linhas do Pronaf estão disponíveis para a agricultura familiar. A linha

“Reforma Agrária” que, assim como a anterior, também tem dupla finalidade de

crédito rural. Esta linha atende assentados de reforma agrária, beneficiários

do programa nacional de crédito fundiário, indígenas e quilombolas a juros de

1,5% e limite de crédito de R$20 mil na finalidade de custeio. Essa linha foi

responsável pela movimentação de R$8,1 milhões em 2024/25 (Tabela 3).

E a última linha dentro da finalidade foi

“Industrialização para a agricultura familiar”, que possui finalidades de

custeio, investimento e industrialização, conforme convenção do Bacen na

organização das informações. Esta linha contabilizou apenas R$15,7 mil na

finalidade de custeio, evidenciando para o público feminino que o estágio de

modernização nas atividades de pós-colheita e desenvolvimento de uma

agroindústria familiar ainda não têm sido alcançados pelas produtoras.

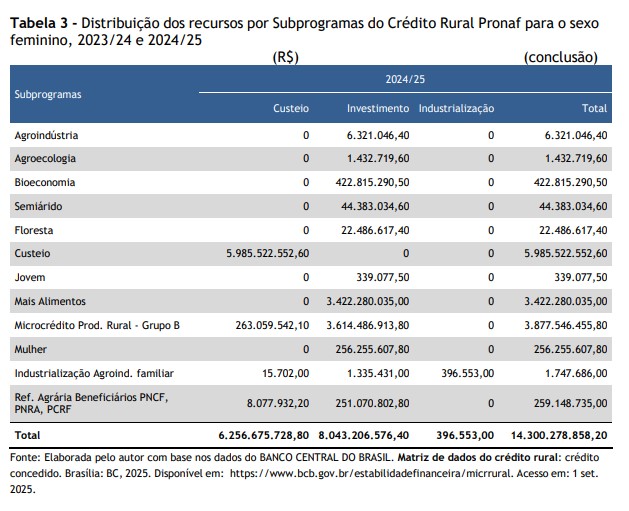

Para a finalidade de investimentos, o Pronaf

disponibiliza dez linhas de crédito rural, das quais duas foram as mais

acessadas na safra 2024/25 pelas mulheres. A primeira em maior volume

financeiro contratado foi “Microcrédito Rural – Grupo B”. Conforme dito anteriormente,

esta linha prevê financiamentos tanto para custeio quanto investimentos. Na

safra 2024/25, essa linha totalizou R$3,6 bilhões para o público feminino e

correspondeu a 44,9% dentro da finalidade de investimentos; além disso,

notou-se uma expansão de R$500 milhões em relação à safra anterior (Tabela 3).

Com juros de 0,5% ao ano, esta linha tem atraído o público feminino, cujo

limite de renda seja até R$50 mil.

Em segundo lugar, a linha “Mais Alimentos” financiou

R$3,4 bilhões em investimentos para mulheres, correspondendo a 42,5% do total

nessa finalidade (Tabela 3). Essa linha apresenta diferentes limites de crédito

e taxas de juros conforme a renda bruta anual do produtor familiar, bem como o

tipo de item financiável (equipamento, implementos e outros). Esta linha somada à anterior concentraram 87,4%

do total na finalidade de investimentos.

A terceira linha “Bioeconomia” concentrou R$422

milhões em investimentos, representando 5,3% do total nessa finalidade (Tabela

3). Nota-se que, ao se comparar com a safra anterior, esta linha apresentou um

crescimento de R$179,1 milhões, aumento de 73,5% em relação à safra 2023/24,

demonstrando um interesse e uma preocupação do público feminino para

investimentos em tecnologias mais sustentáveis no agro que incluem implantação

de sistemas de integração lavoura-pecuária-floresta, práticas

conservacionistas, estações para tratamento de água, construção de unidades de

produção de bioinsumos dentre outras. Paralelamente a esta linha, existem

também o Pronaf “Agroecologia” e Pronaf “Floresta”, com finalidades também de

desenvolvimento sustentável, tal como na primeira linha que prevê a modificação

do sistema tradicional de produção para um de base ecológica ou orgânica e no

segundo, o manejo sustentável de florestas bem como sua exploração econômica.

Todas as linhas apresentadas até o momento podem ser

acessadas tanto por homens quanto por mulheres e, desta forma, dá-se destaque

para o Pronaf Mulher, que é uma linha exclusiva dentro do Pronaf para o público

feminino. No entanto, o volume contratado nesta linha foi de R$256,3 milhões,

equivalente a 3,2% do total em investimentos. Ou seja, mesmo que seja exclusiva

a elas, ainda não tem expressividade frente a outras citadas anteriormente.

Para esta linha, o público feminino tem diferenciação quanto ao limite de

crédito e taxas de juros conforme a renda anual bruta da produtora rural. Para

renda anual de até R$100 mil, o limite máximo financiado é de R$50 mil com taxa

de juros de 3,0% e, para produtoras cuja renda bruta anual varia de R$100 mil a

R$500 mil, o limite de crédito passa a ser de até R$450 mil e taxa de juros a

6,0%, ou seja, as mesmas condições da linha “Mais Alimentos”. Permanece como

ponto investigativo a baixa adesão nessa linha exclusiva e criam-se hipóteses

para isso: se há a necessidade de maior divulgação desta linha junto ao público

feminino ou se ainda permanecem mais atrativas e em melhores condições de

financiamento as outras duas linhas apresentadas.

A linha “Reforma Agrária”, conforme dito anteriormente,

tem dupla finalidade e totalizou R$251,1 milhões para investimentos e

praticamente se iguala em volume contratado ao Pronaf Mulher. Destinada ao

grupo de produtoras assentadas, indígenas, quilombolas, tem-se como um canal

relevante na alocação do crédito rural para este grupo de produtoras rurais. O

limite de crédito para linha na finalidade de investimento é de R$50 mil a

juros de 0,5% ao ano.

3

- CONCLUSÕES

É nítido que a participação das

mulheres na alocação de crédito rural a partir do Pronaf ainda é inferior à

participação majoritária dos homens. Contudo, os dados da safra 2024/25, a

partir de dados da Matriz de Crédito Rural do Banco Central do Brasil,

sinalizam crescimentos de volume financeiro para o público feminino bem como o

avanço de participação ao se comparar com a safra anterior. Além disso,

frisa-se que a participação de 23,3% no crédito rural do Pronaf é superior aos

19,8% que representam as propriedades rurais sob responsabilidade feminina,

conforme dados do IBGE no último censo agropecuário.

Nota-se que é a finalidade de investimentos

agropecuários que as mulheres realizam as maiores operações de financiamento,

buscando incorporar tecnologias para alcançar melhor eficiência, produtividade

e rentabilidade, mas também há um considerável volume nas operações de custeio,

ou seja, cobrir as despesas agropecuárias a cada safra. Na finalidade de

investimentos, são as linhas “Mais Alimentos” e “Microcrédito – Grupo B” os

principais canais que atendem desde as mulheres com renda bruta anual menor até

as mais capitalizadas. Coube também apresentar os resultados de linhas como

“Bioeconomia” que teve crescimento considerável (73,5%) entre uma safra e outra,

sinalizando uma tendência de se produzir com sustentabilidade.

Ressalta-se que a cada plano safra da agricultura

familiar, o Governo Federal tem realizado ajustes para obtenção de crédito,

seja no enquadramento de renda anual ou em limites de crédito, taxas de juros

mais atrativas e prazos de pagamento. Dessa forma, há a preocupação do MDA em

garantir maior acesso às produtoras da agricultura familiar e, assim, promover

o desenvolvimento desse relevante público do agronegócio e minimizar diferenças

tanto regionais quanto de gênero na agricultura brasileira.

1INSTITUTO

BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA. SIDRA: censo agropecuário. Rio de

Janeiro: IBGE, 2017. Disponível em: https://sidra.ibge.gov.br/Tabela/6878.

Acesso em: 24 out. 2025.

2BANCO CENTRAL DO

BRASIL. Matriz de dados do crédito rural: crédito concedido.

Brasília: BC, 2025. Disponível

em: https://www.bcb.gov.br/estabilidadefinanceira/micrrural. Acesso em: 1

set. 2025.

3BRASIL. Ministério

do Desenvolvimento Agrário e Agricultura Familiar. Com redução de juros para

produção de alimentos, Plano Safra da Agricultura Familiar chega ao recorde de R$76

bilhões. Brasília: MDA, [2024]. Disponível em: https://www.gov.br/mda/pt-br/noticias/2024/07/comida-no-prato-com-reducao-de-juros-para-a-producao-de-alimentos-basicos-psaf-chega-ao-recorde-de-r-76-bilhoes-no-credito-rural.

Acesso em: 9 set. 2025.

4BRASIL. Ministério

do Desenvolvimento Agrário e Agricultura Familiar. Pronaf: 10 linhas de

financiamento tiveram redução, duas de custeio e oito de investimento.

Brasília: MDA, [2024]. Disponível em:

https://www.gov.br/mda/pt-br/noticias/2024/07/pronaf-10-linhas-de-financiamento-tiveram-reducao-duas-de-custeio-e-oito-de-investimento.

Acesso em: 7 set. 2025.

Palavras-chave:

gênero, crédito rural, agricultura familiar,

Pronaf.

COMO

CITAR ESTE ARTIGO

FREDO,

C. E.; FREITAS, S. M. de. Análise do Crédito Rural e o Público Feminino no

Programa Nacional de Agricultura Familiar (Pronaf), Safra 2024/25. Análises

e Indicadores do Agronegócio, São Paulo, v. 20, n. 11, p. 1-9, nov. 2025.

Disponível em: colocar o link do artigo.

Acesso em: dd mmm. aaaa.