Artigos

MERCADO DE MÁQUINAS AGRÍCOLAS AUTOMOTRIZES: alta dos suprimentos estratégicos

No

período de janeiro a maio de 2008, o mercado de máquinas agrícolas automotrizes

apresentou acentuada recuperação das vendas para o mercado interno, com expansão

de 52,8% frente à igual período do ano anterior. Nesse período foram produzidas

32.538 máquinas, representando incremento de 9.535 novos equipamentos ofertados

ao mercado comparativamente ao total disponibilizado no mesmo período de 2007,

quando foram produzidas apenas 23.003 unidades. Quanto às exportações, apesar da

intensa valorização cambial, houve importante recuperação nas transações com

alta entre janeiro e maio de 33,2%. Ao término do ano, espera-se que tenham sido

produzidas mais de 70 mil máquinas, montante que será recorde na história do

segmento. Tal desempenho confirma a hipótese de que a indústria de máquinas

agrícolas brasileira alcançou patamar de maturidade tecnológica e integração de

processos capazes de manter sua competitividade internacional mesmo sob

ambientes de negócios sumamente desfavoráveis (Tabela 1).

Em

termos relativos, o ramo de montagem das colhedoras liderou essa recuperação, ao

exibir variação de 116,6% na quantidade comercializada no mercado interno entre

janeiro e maio de 2008. A escalada de preços das principais commodities,

registrada nas bolsas, induziu aos agricultores a efetuarem a aquisição desses

equipamentos, mesmo considerando os seus elevados custos unitários. Entre

janeiro e maio de 2008, as 1.830 colhedoras de grãos comercializadas no mercado

interno permitem que se estime que esse mercado voltará a patamares de negócios

da ordem das 3.000 máquinas, montante de vendas considerado ideal para as

dimensões do agronegócio brasileiro. Também houve forte elevação nas exportações

de colhedoras, com crescimento de 75,3% frente à igual período do ano

anterior.

Os

tratores de rodas, maior item de vendas internas em unidades de equipamentos,

apresentaram crescimento de 47,5% nos cinco primeiros meses do ano, com

comercialização de 24.940 máquinas. Em 2007, o Estado de São Paulo absorveu

aproximadamente a terça parte das vendas realizadas no mercado interno.

Considerando que a sazonalidade de demanda de tratores de rodas concentra suas

vendas no segundo semestre, possivelmente esse mercado feche o ano com a

colocação de mais de 50 mil novos tratores no ano. Novamente se registra

importante crescimento das exportações com 8.876 unidades embarcadas no período

(aumento de 34,9%).

![]()

Tabela 1 - Produção, Vendas e Exportação

de Máquinas Agrícolas Automotrizes, Brasil, 2005, 2006 e 2007 e Janeiro a Maio

de 2007 e 2008

(em

unidade)

| Item

|

2005

(a) |

2006

(b) |

2007

(c) |

|

(c)/(b)

(%) |

(d)/(e)

(%) | ||

|

2007

(d) |

2008

(e) | |||||||

| Tratores de rodas | ||||||||

| Produção |

40.871 |

35.586 |

50.719 |

17.805 |

24.940 |

42,5 |

40,1 | |

| Vendas no mercado interno |

17.729 |

20.435 |

31.300 |

10.782 |

15.903 |

53,2 |

47,5 | |

| Nacionais |

17.543 |

20.141 |

30.691 |

10.737 |

15.364 |

52,4 |

43,1 | |

| Importados |

186 |

294 |

609 |

45 |

539 |

107,1 |

1097,8 | |

| Exportação |

23.968 |

16.532 |

20.068 |

6.580 |

8.876 |

21,4 |

34,9 | |

| Total das vendas |

41.697 |

36.967 |

51.368 |

17.362 |

24.779 |

39,0 |

42,7 | |

| Colhedoras | ||||||||

| Produção |

4.229 |

2.314 |

5.148 |

1.799 |

3.433 |

122,5 |

90,8 | |

| Vendas no mercado interno |

1.534 |

1.030 |

2.377 |

845 |

1.830 |

130,8 |

116,6 | |

| Nacionais |

1.533 |

1.030 |

2.347 |

836 |

1.759 |

127,9 |

110,4 | |

| Importados |

1 |

- |

30 |

9 |

71 |

- |

688,9 | |

| Exportação |

3.001 |

1.867 |

2.783 |

1.010 |

1.771 |

49,1 |

75,3 | |

| Total das vendas |

4.535 |

2.897 |

5.160 |

1.855 |

3.601 |

78,1 |

94,1 | |

| Cultivadores Motorizados | ||||||||

| Produção |

2.183 |

1.940 |

1.722 |

747 |

700 |

-11,2 |

-6,3 | |

| Vendas no mercado interno |

2.141 |

1.857 |

1.548 |

713 |

741 |

-16,6 |

3,9 | |

| Nacionais |

2.141 |

1.857 |

1.548 |

713 |

741 |

-16,6 |

3,9 | |

| Importados |

- |

- |

- |

- |

- |

- |

- | |

| Exportação |

34 |

46 |

129 |

42 |

7 |

180,4 |

-83,3 | |

| Total das vendas |

2.175 |

1.903 |

1.677 |

755 |

748 |

-11,9 |

-0,9 | |

| Tratores de esteiras | ||||||||

| Produção |

2.681 |

2.781 |

3.347 |

1.297 |

1.445 |

20,4 |

11,4 | |

| Vendas no mercado interno |

408 |

300 |

437 |

141 |

233 |

45,7 |

65,2 | |

| Nacionais |

408 |

300 |

427 |

140 |

225 |

42,3 |

60,7 | |

| Importados |

- |

- |

10 |

1 |

8 |

700,0 | ||

| Exportação |

2.202 |

2.593 |

2.929 |

1.130 |

1.210 |

13,0 |

7,1 | |

| Total das vendas |

2.610 |

2.893 |

3.366 |

1.271 |

1.443 |

16,3 |

13,5 | |

| Retroescavadoras | ||||||||

| Produção |

2.907 |

3.444 |

4.067 |

1.355 |

2.020 |

18,1 |

49,1 | |

| Vendas no mercado interno |

1.410 |

2.050 |

2.675 |

806 |

1.598 |

30,5 |

98,3 | |

| Nacionais |

1.410 |

2.050 |

2.675 |

806 |

1.598 |

30,5 |

98,3 | |

| Importados |

- |

- |

- |

- |

- |

- |

- | |

| Exportação |

1.473 |

1.399 |

1.339 |

495 |

462 |

-4,3 |

-6,7 | |

| Total das vendas |

2.883 |

3.449 |

4.014 |

1.301 |

2.060 |

16,4 |

58,3 | |

| Máquinas agrícolas (total) | ||||||||

| Produção |

52.871 |

46.065 |

65.003 |

23.003 |

32.538 |

41,1 |

41,5 | |

| Vendas no mercado interno |

23.222 |

25.672 |

38.337 |

13.287 |

20.305 |

49,3 |

52,8 | |

| Nacionais |

23.035 |

25.378 |

37.688 |

13.232 |

19.687 |

48,5 |

48,8 | |

| Importados |

187 |

294 |

649 |

55 |

618 |

120,7 |

1023,6 | |

| Exportação |

30.678 |

22.437 |

27.248 |

9.257 |

12.326 |

21,4 |

33,2 | |

| Total das vendas |

53.900 |

48.109 |

65.585 |

22.544 |

32.631 |

36,3 |

44,7 | |

| Emprego |

|

13.202 |

13.107 |

16.064 |

14.1951 |

17.1481 |

22,6 |

20,8 |

| Receita cambial |

|

2.085 |

2.041 |

2.579 |

971 |

1.205 |

26,4 |

24,1 |

1 O emprego se refere ao mês de maio do ano correspondente.

Fonte: Associação Nacional dos Fabricantes de Veículos Automotores (ANFAVEA).

Os demais tipos de equipamentos produzidos e comercializados pelo setor exibiram comportamentos díspares. Enquanto os cultivadores motorizados apresentaram declínio na produção, os tratores de esteiras e retroescavadoras apresentaram variação da produção e vendas positivas e de dois dígitos. Estes dois últimos equipamentos, mais vinculados aos segmentos responsáveis pela construção e manutenção da infra-estrutura do País, beneficiam-se das ações previstas pelo Programa de Aceleração do Crescimento (PAC) e da inversão privada que se aproveita da maré favorável em que navega a economia brasileira.

Em 2007, o pessoal empregado nas montadoras já exibia crescimento relevante no montante de trabalhadores ocupados no segmento, passando nos primeiros cinco meses do ano a acelerar ainda mais o ritmo das contratações como número de funcionários expandindo-se em 20,8%. Finalmente, o resultado cambial das exportações no ano poderá ultrapassar os US$3 bilhões, com crescimento superior a 20% ao contabilizado em 2007 e confirmando o segmento como um dos mais dinâmicos da economia brasileira na capacidade em agregar valor à pauta de exportações.

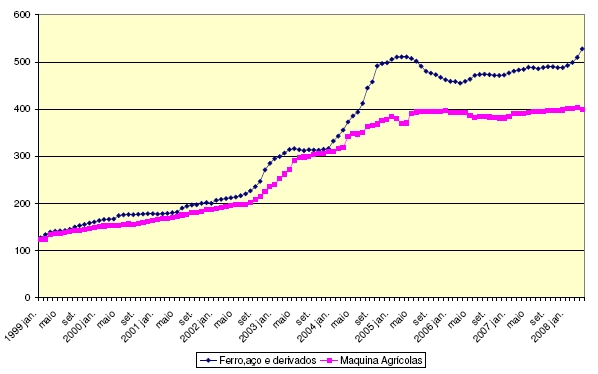

Segundo a ANFAVEA, o preço do aço perfaz cerca de 20% do custo de produção de um veículo de passeio. Os montadores de máquinas agrícolas estimam esse percentual em 15% do custo final do equipamento, tratando-se possivelmente do item de maior peso na pauta de suprimento das montadoras1. É em razão dessa característica, que um aumento nos preços do aço reflete imediatamente nos preços das máquinas. Entre 1999 e 2008 a elevação no preço do ferro, aço e derivados alcançou 527%, com significativo repique no último trimestre. Diante de tal majoração de preços, as montadoras de máquinas agrícolas vêem-se obrigadas a repassar aos clientes finais os aumentos dos custos de fabricação. Mesmo exibindo correlação acima de 99% entre os índices, o aumento acumulado desde o início do Plano Real somou 400% no segmento. Um descolamento das curvas passa a ocorrer a partir de janeiro de 2005 com relativa estabilização no índice de máquinas daí em diante, evidenciando que as montadoras não somente conseguiram melhorar sua produtividade, como também absorveram parte do aumento do custo do aço2 (Figura 1).

Com a implantação do Moderfrota (Modernização da Frota de Máquinas e Equipamentos Agrícola), ao início de 2000, o segmento de máquinas agrícolas automotrizes robusteceu-se, e esse esquema de equalização dos juros com suporte do tesouro tornou a política mais favorável para a aquisição de tratores e demais máquinas3. O aumento da produção e vendas propiciou a renovação de mais de um terço da frota de máquinas agrícolas do País além de conferir maior conteúdo tecnológico para os equipamentos. Por ambos os fatos, o segmento é, na atualidade, uma relevante indústria para o País. No momento atual, todavia, o segmento carece de ações que harmonizem seus interesses visando construir mútuas vantagens (fornecedores, montadoras, governo e produtores rurais). Ao governo federal compete o arrojo necessário no sentido de desonerar as importações de aço para que se estabeleça maior competitividade no mercado interno e se contenha a majoração dos principais suprimentos da indústria de máquinas em momento que o problema inflacionário volta a rondar não só a economia brasileira, mas como todo o restante do mundo.

Figura 1 – Evolução dos Índices1 de Preços do Ferro, Aço e Derivados, e dos Preços das Máquinas Agrícolas, 1999 a Maio de 2008.

1Agosto de 1994 = base

100.

Fonte: CONJUNTURA ECONÔMICA. Rio de Janeiro: FGV (1999 a 2008 vários números).

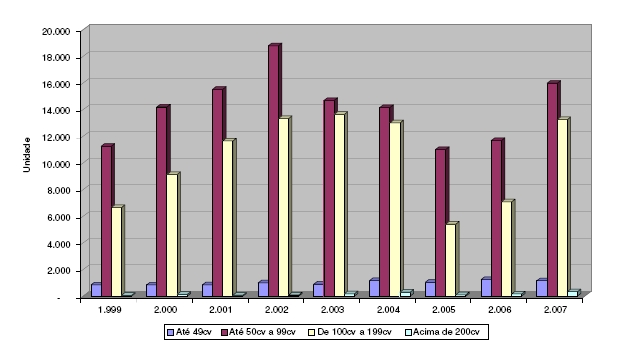

A comercialização de tratores de rodas no mercado interno exibiu, entre 1999 e 2004, importante crescimento na participação da classe de potência mais elevada nas vendas totais (de 100cv a 199cv)4. Porém entre 2005 e 2006, a baixa rentabilidade das principais culturas registrada no período imprimiu forte recuo das vendas nas classes mais elevadas de potência para novamente serem retomadas a partir de 2007 (Figura 2). Na atualidade, com a necessidade de incrementar substancialmente a oferta de alimentos a custo competitivo, nada mais indicado que a introdução de tratores mais potentes, capazes de executar em menor tempo uma maior variedade de serviços agrícolas com custos muito inferiores, quando comparados com os tratores de menor potência.

Figura 2 - Vendas no Mercado Interno de

Tratores de Rodas, por Potência, Brasil,

1999-2007.

Fonte: Associação Nacional dos

Fabricantes de Veículos Automotores (ANFAVEA).

______________________________________________________________

1SOBCZAK, A. Intercâmbio de

oportunidades. Revista do Agronegócio, p. 53, jun. 2008.

2Os pneus, produto diretamente

derivado do petróleo, também contribuiu para o aumento do custo de produção das

máquinas agrícolas automotrizes, entretanto, tal incremento de preços foi

relativamente mitigado pela valorização do real, que propiciou a importação

desses componentes a menores custos. (SOBCZAK, 2008, p. 54).

3Recentemente, o Governo do

Estado de São Paulo criou um programa para a aquisição de máquinas agrícolas

automotrizes ainda mais vantajoso do ponto de vista do comprador uma vez que não

há a incidência de juros nos contratos.

4MELO, B. Frota Turbinada. Panorama Rural.

Revista do Agronegócio, p. 40, jun. 2008.

Palavras-chave: mercado de máquinas agrícolas automotrizes, Moderfrota.

Data de Publicação: 17/07/2008

Autor(es):

Celso Luís Rodrigues Vegro (celvegro@sp.gov.br) Consulte outros textos deste autor

Célia Regina Roncato Penteado Tavares Ferreira Consulte outros textos deste autor