Artigos

Padrão Volátil para a Curva Futura das Cotações do Café

Em

setembro, os mercados de dólar e juros futuros na BM&F-Bovespa tiveram

variações positivas. O mercado acredita que o FED deverá antecipar a elevação

da taxa básica de juros da economia ainda no primeiro trimestre, motivando a

maior procura pela moeda. Assim, a curva de câmbio exibiu desvalorização do

real (mais de 9% de perda no mês), resultado tanto dessa valorização

internacional da moeda estadunidense quanto da errática condução da política

macroeconômica do país. Em razão da aceleração da perda de poder de compra do

real, a precificação no mercado futuro de dólar passou a negociar contratos

acima dos R$2,50/US$1,00 para janeiro de 2015. A alteração no patamar cambial possui implicações

nas cotações em real das commodities

exportadas que, normalmente, acompanham essa variação, implicando em

recrudescimento do processo inflacionário. Reflexo dessa conjuntura – mais

inflação na economia doméstica -, o mercado de juros futuros elevou as taxas

negociadas nos contratos, rompendo a barreira dos 11% a.a. para aqueles com

vencimento em abril de 2015. A aceleração do incremento das taxas de juros negociadas

também reflete a conjuntura pré-eleitoral, em que se prevê reeleição da atual

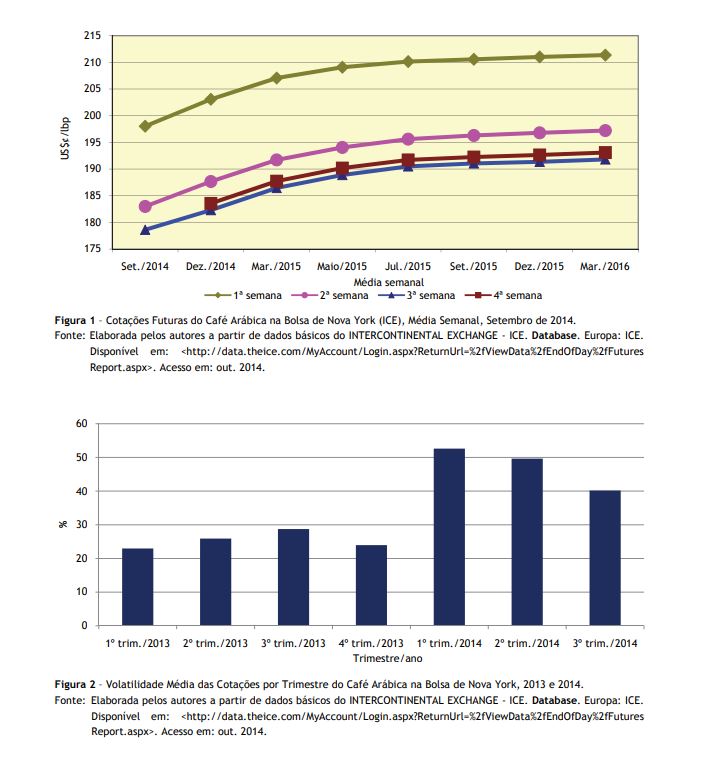

mandatária. Na

Bolsa de Nova York, nos contratos de café arábica (em segunda posição), houve

declínio nas cotações do produto na comparação das médias semanais, embora a trajetória

futura aponte para alta nas cotações. As cotações para dezembro de 2014,

registradas na primeira semana do mês, alcançavam US$¢203,06/lbp, declinando

para US$¢183,55/lbp na quarta (Figura 1). O registro de queda nas exportações

brasileiras de café verde em agosto (-13,7%)1 não foi suficiente

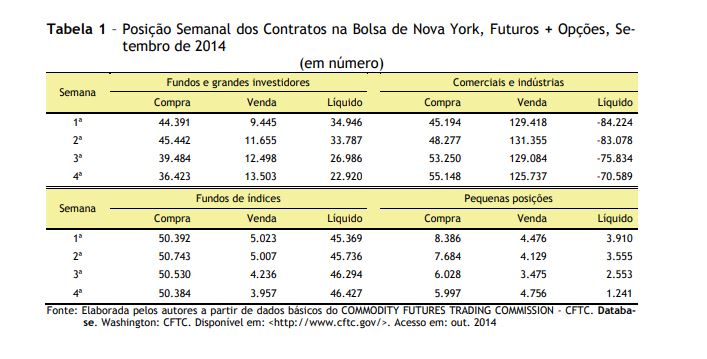

para deter o movimento baixista. O terceiro trimestre de 2014 manteve

acima dos 40% a volatilidade para as cotações do café em Nova York, embora

tenha declinado frente aos trimestres anteriores do mesmo ano (Figura 2). Esse

padrão instável para as cotações reflete, justamente, o cenário de incerteza

criado no mercado, especialmente quanto à manutenção do suprimento global de

café. Considerando a posição de março de 2015, na

primeira semana de setembro a média das cotações registrava US$¢207,05/lbp,

declinando para US$¢187,72/lbp na média da quarta semana, ou seja,

desvalorização de 9,33% no período. Aparentemente, dois fatores propiciaram tal

baixa nas cotações: retorno das precipitações (ainda que esparsas e em baixos

volumes) e divulgação no princípio do mês, por parte de instituição pública, de

previsão para safra brasileira 2015/16 acima das 48 milhões de sacas. A média de preços recebidos pelos

cafeicultores em setembro de 2014 na região de Franca (principal polo da

cafeicultura paulista) foi de R$430,08/sc.2, segundo dados do

IEA/CATI3, representando incremento de 1,06% frente ao registrado no

mês anterior. A diferença entre a cotação diária de

setembro em primeira posição na BM&F-Bovespa (preço à vista) e a praticada

em Nova York resultou no desconto médio de US$17,71 no mês, que ao câmbio

futuro de março de 2015 representaria R$43,74/sc. de valor adicional para a

contração de hedge na bolsa

estadunidense. Na Bolsa de Londres, acompanhando a

desaceleração nas cotações de arábica, a média dos contratos futuros de café

robusta mudaram de patamar entre a primeira e a última semana do mês sem,

contudo, perder a tendência de alta para suas cotações (Figura 3). A esses

patamares, o diferencial entre cotações de arábica e robusta mantém-se em 2

para 1, ou seja, cada saca de arábica adquirida equivale a duas sacas de

robusta, aproximadamente. Esse patamar psicológico de 2x1 é o principal freio

para a elevação ainda maior das cotações do arábica. A procura por contratos por parte dos fundos

e grandes investidores diminuiu, explicando a queda na média das cotações

semanais verificada na Figura 1. Houve, de fato, troca de posições, pois também

os comerciais e indústrias diminuíram suas posições vendidas e incrementaram a

compra futura (Tabela 1). Grandes incertezas pairam sobre o

potencial da safra brasileira 2015/16 e consultorias internacionais estimam

colheita inferior a 40 milhões de sacas4, quantidade insuficiente

para atender as demandas interna e externa. Esse cenário de escassez trará mais

incerteza ao mercado que, ademais, percebe no padrão climático vigente, nos

principais cinturões de cultivo da rubiácea, fator de agudização das anomalias

registradas no primeiro semestre do ano5, 6. ____________________________________________________ 1CONSELHO DOS

EXPORTADORES DE CAFÉ DO BRASIL - CECAFÉ. Banco

de dados. São Paulo: CECAFÉ. Disponível em:

<http://www.cecafe.com.br>. Acesso em: out. 2014. 2Op. cit. nota

1. 3INSTITUTO DE

ECONOMIA AGRÍCOLA - IEA. Banco de dados.

São Paulo: IEA. Disponível em: <http://ciagri.iea.sp.gov.br/precosdiarios/precosdiariosrecebidos.aspx>. Acesso

em: set. 2014. Aparentemente, os intermediários atuantes na comercialização de

café não acompanharam prontamente a elevação das cotações internacionais,

refletindo o momento de incerteza prevalecente no mercado. 4PEABIRUS

Construa o seu caminho. Disponível em: <http://www.redepeabirus.com.br/redes/form/post?topico_id=53934>.

Acesso em: out. 2014. 5FIRST estimate of world coffee production 2014/15. International Coffee Report, London,

Vol. 29, Issue 8, 16 Sept. 2014. 6Os autores

agradecem o trabalho de sistematização do banco de dados econômicos conduzido

pelo Agente de Apoio à Pesquisa Científica e Tecnológica do IEA, o analista de

sistemas Paulo Sérgio Caldeira Franco. Palavras-chave: cotações do

café, bolsas de mercadorias, mercado futuro.

Data de Publicação: 08/10/2014

Autor(es):

Celso Luís Rodrigues Vegro (celvegro@sp.gov.br) Consulte outros textos deste autor

Félix Schouchana (felixsh@uol.com.br) Consulte outros textos deste autor