Artigos

Terceira Florada dos Cafezais Brasileiros Eleva as Expectativas de Colheita

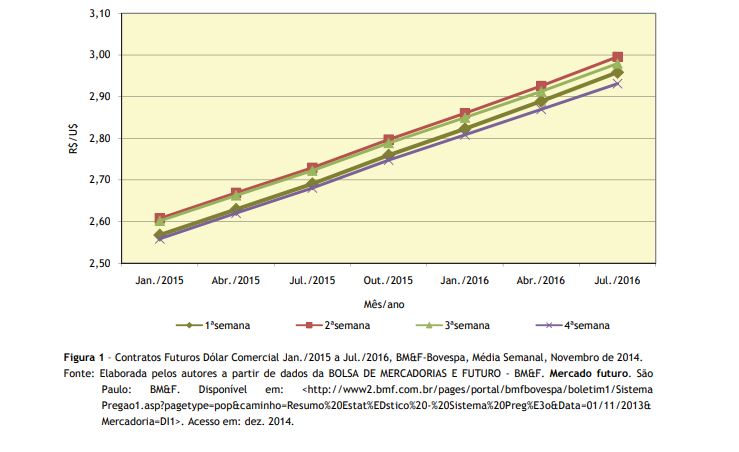

Ao longo de novembro de 2014, manteve-se a

trajetória de desvalorização da moeda brasileira no mercado futuro da

BM&F-Bovespa, fenômeno que reflete o contexto de baixa previsibilidade no

qual foi lançada a economia brasileira em razão da indisciplina em sua condução

(Figura 1). Assim, a cotação média para os contratos com vencimento em julho/2015,

por exemplo, assinalou paridade de US$1,00=R$2,71, sinalizando desvalorização

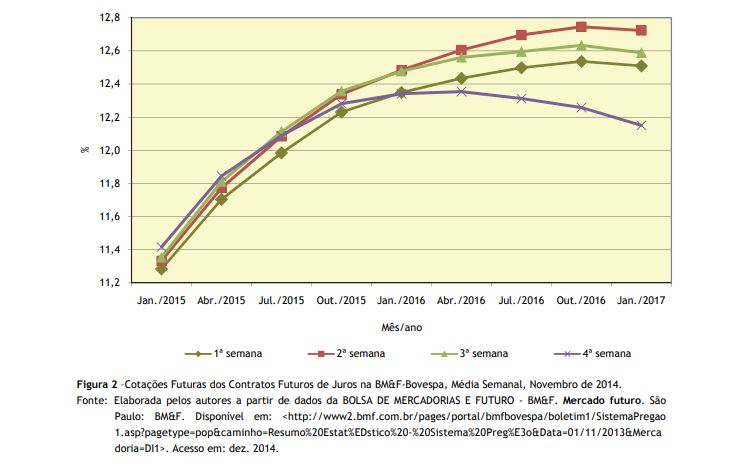

de 5,20% no período frente à cotação de fechamento registrada em 02/12/2014. Dois momentos distintos e inversos protagonizaram a trajetória

do mercado de juros futuros em novembro na BM&F-Bovespa. Até a terceira

semana, a tendência era de alta nos contratos que foi revertida a partir da

quarta semana do mês. Essa mudança de percepção dos investidores está associada ao anúncio da nova equipe econômica

que assumirá o segundo mandato da atual presidente cujo perfil, de natureza

ortodoxa, atende ao imaginário dos investidores. Ainda assim, a cotação

futura para julho/2015 registrou 12,07% a.a., ou seja, 7,29% acima da

referencial de 11,25% a.a. (SELIC) (Figura 2). Comprova-se estatisticamente que,

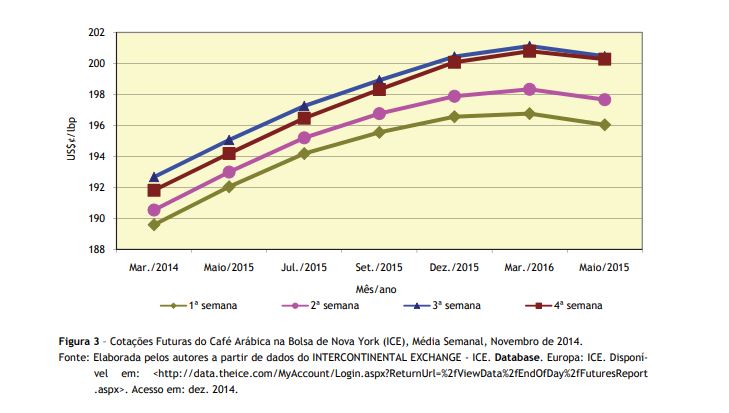

em anos de ciclo bienal de baixa, o primeiro trimestre do ano constitui período

de alta nas cotações internacionais do arábica, influenciado,

especialmente, pela entressafra brasileira e o recrudescimento do inverno no

Hemisfério Norte. Assim, na Bolsa de Nova York, os contratos de café arábica

(em segunda posição – março/2015) exibiram três semanas consecutivas de

incremento das cotações médias futuras com pequena variação na margem na quarta

semana (Figura 3). Na posição futura de julho/2015, a média das cotações da

terceira semana foi de US$¢197,25/lbp. As incertezas quanto ao percentual de

pegamento das duas primeiras floradas foram parcialmente minimizadas na

terceira pois, com o retorno das precipitações e a normalização do clima,

aumentou a chance do país ao menos a colheita da safra 2014/15, trazendo as

cotações para patamar inferior (Figura 3).

A cotação futura do café de julho/2015 do café em

Nova York, trazido para São Paulo (diferença entre o preço de NY e da BM&F

para o primeiro vencimento em aberto), convertido pelo dólar médio futuro de

julho/2015 da BM&F, foi de R$634,84/sc. (na média das cotações de novembro/2014).

Se comparada com a média dos preços recebidos, no mesmo mês, pelos

cafeicultores em Franca, de R$458,05/sc. 60 kg de café beneficiado bebida dura2,

tem-se R$176,79/sc. de valor adicional para aqueles que optarem por contratar

concomitantemente o hedge do café na

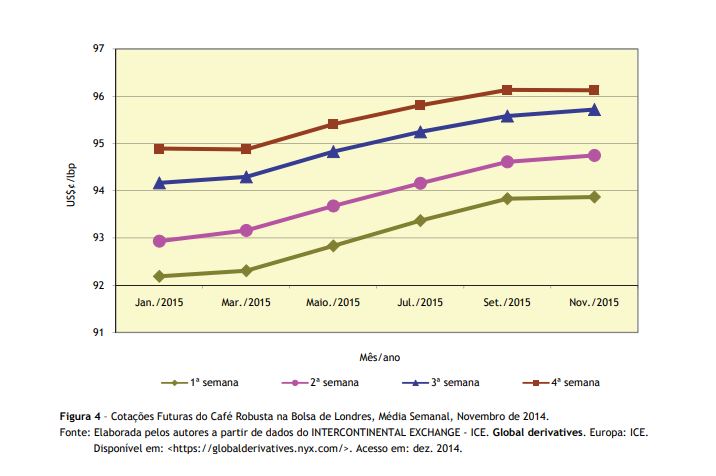

bolsa estadunidense e o câmbio na bolsa paulista. Na Bolsa de Londres, o mercado de robusta acompanhou

as variações nas cotações de arábica, elevando-se na média das três primeiras

semanas, sem exibir, porém, queda na média da quarta (Figura 4). Na posição

futura de julho/2015, a média das cotações na quarta semana do mês registrou

US$¢95,81/lbp, mantendo o diferencial para o arábica ligeiramente acima de 2x1,

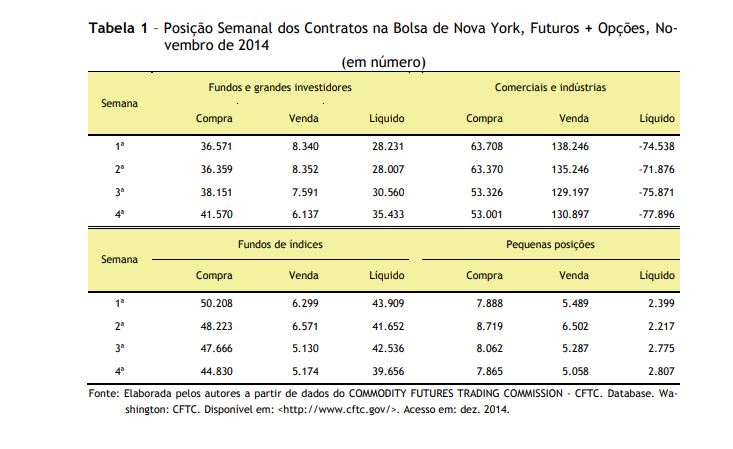

considerado patamar psicológico além do qual a substituição do arábica no blend se torna irrefreável. Em novembro, os gestores dos fundos e grandes

investidores incrementaram suas posições compradas em café arábica. Na primeira

semana, a posição líquida contabilizava 28.231 contratos saltando para 35.433

na última semana do mês. Tendo o carregamento de contratos avançando

positivamente, sinaliza que a maior parte do mercado entende que o suprimento

para 2015/16 poderá ser comprometido, com consequente repercussão sobre as

cotações (Tabela 1). Em novembro/2013, comparativamente, havia deficit na posição líquida de contratos

transacionados pelos fundos e grandes investidores da ordem de 36 mil contratos

vendidos. Essa constatação denota a avidez dos investidores pelo ativo café3. Se 2014 tem sido marcado por grandes incertezas para

a produção e preços do café no Brasil, há uma probabilidade de que elas

persistam em 2015 em razão do pegamento majoritário de frutos ocorrer somente

na terceira florada. Como consequência desse fenômeno, existe a possibilidade

de que as cotações se mantenham alavancadas até às vésperas do início da

próxima colheita. ______________________________________________ 1Os autores

agradecem o trabalho de sistematização do banco de dados econômicos conduzido

pelo Agente de Apoio à Pesquisa Científica e Tecnológica do IEA, o analista de

sistemas Paulo Sérgio Caldeira Franco. 2INSTITUTO DE

ECONOMIA AGRÍCOLA - IEA. Banco de dados.

São Paulo: IEA. Disponível em: <http://ciagri.iea.sp.gov.br/precosdiarios/precosdiariosrecebidos.aspx>.

Acesso em: dez. 2014. Aparentemente, os intermediários atuantes na

comercialização de café não acompanharam prontamente a elevação das cotações

internacionais, refletindo o momento de incerteza prevalecente no mercado. 3VEGRO, C. L. R.;

SCHOUCHANNA, F. Café arábica: curva futura das cotações. Análises e Indicadores do Agronegócio, São Paulo, v. 8, n. 12, dez.

2013. Disponível em: <http://www.iea.sp.gov.br/out/LerTexto.php?codTexto=12854>. Acesso em: dez. 2014. Palavras-chave: cotações futuras,

mercado de café, Bolsa de Valores.

Data de Publicação: 16/12/2014

Autor(es):

Celso Luís Rodrigues Vegro (celvegro@sp.gov.br) Consulte outros textos deste autor

Félix Schouchana (felixsh@uol.com.br) Consulte outros textos deste autor