Artigos

O Agronegócio Florestal Paulista em Agosto de 2015

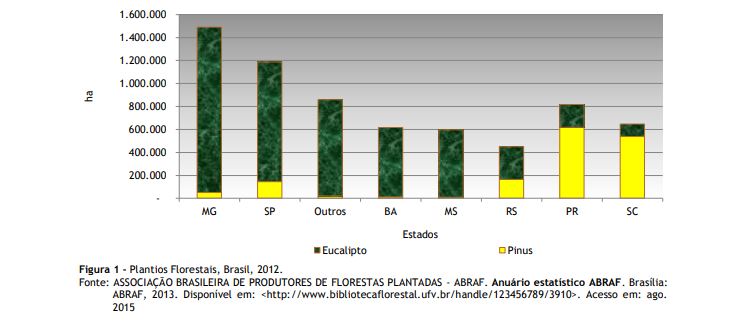

1 – INTRODUÇÃO Em 2012, o Brasil

tinha 6,6 milhões de hectares de florestas plantadas, com destaque para Minas

Gerais e São Paulo, com respectivamente 1,49 e 1,18 milhão de hectares.

Enquanto nesses estados predominam os cultivos de eucalipto, no Sul do Brasil

prevalece o plantio de pínus (Figura 1). A área cultivada nas Unidades de Produção Agropecuárias

(UPAs) do Estado de São Paulo é de cerca de 21,5 milhões de hectares, sendo 1,0 milhão de hectares com eucalipto,

144 mil hectares com pínus e 90 mil hectares com seringueira. Mas há, também,

cerca de 4 milhões de hectares de florestas nativas, o que complementa a real

dimensão do universo florestal paulista. Além dos serviços sistêmicos e dos subprodutos

fornecidos pelas florestas, a madeira “em pé” pode ser adquirida para fins

energéticos (lenha, cavacos e carvão) ou para produção dos chamados “produtos

madeireiros”, em que se distinguem três canais: a) Madeira industrial (processo), em que são produzidas pastas celulósicas

e chapas; b) Tratamento, que são preparadas para uso na construção rural, civil e

infraestrutura; e c) Processamento mecânico ou serraria e laminadoras. No Estado de São Paulo, 60% da madeira de eucalipto

destina-se ao processamento industrial para produção de pastas celulósicas ou

de chapas/painéis (processo), de 30% a 35% tem fins energéticos e apenas cerca

de 5% a 7% vai para processamento mecânico. Os grandes consumidores de madeira

para fins energéticos são os setores industriais ligados ao agronegócio ou à

construção civil, com destaque para os segmentos de cerâmica e de alimentos

(óleo vegetal, suco de laranja, alimentos processados, torrefadoras e secagem

de grãos, frigoríficos, granjas, rações, curtumes, indústria de fertilizantes).

Em menor escala, há também o consumo urbano, representado por panificadoras,

docerias, restaurantes (churrascarias e pizzarias), entre outros. 2 – PREÇOS PRATICADOS EM AGOSTO DE 2015 NO MERCADO MADEIREIRO

DE SÃO PAULO Em agosto, os

preços recebidos pelos produtores de eucalipto no Estado de São Paulo

apresentaram reduções expressivas na maior parte dos segmentos de mercado, o

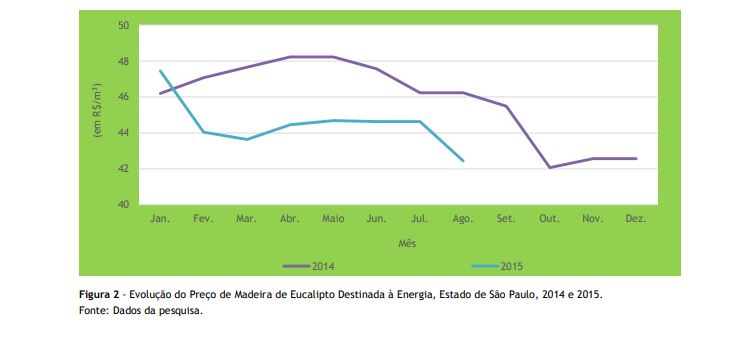

que reflete a crise econômica do Brasil que se aprofunda. O preço da madeira destinada ao segmento de energia,

em agosto, apresentou uma redução de 4,9% passando de R$44,6/m3 para

R$42,44/m3 (Figura 2). Esse valor encontrava-se 8,2% aquém do

praticado em agosto de 2014. O preço de madeira de eucalipto destinada ao

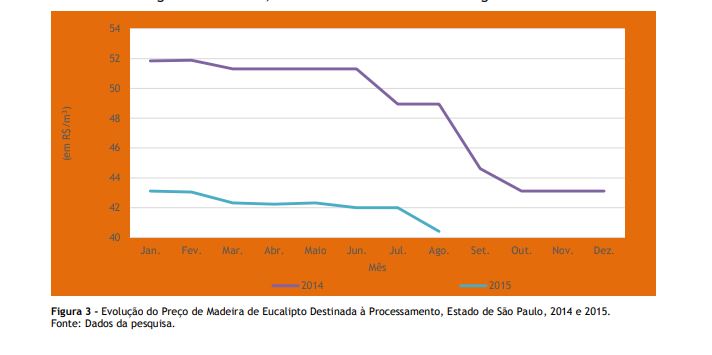

processamento passou de R$42,00/m3, em julho, para R$40,42/m3,

em agosto, registrando um decréscimo de 3,8%, apesar das empresas verticalizadas

estarem abastecidas (Figura 3). Os preços atuais praticados nesse segmento

estão 17,41% abaixo dos verificados em agosto de 2014. O segmento de tratamento, bastante atrelado à

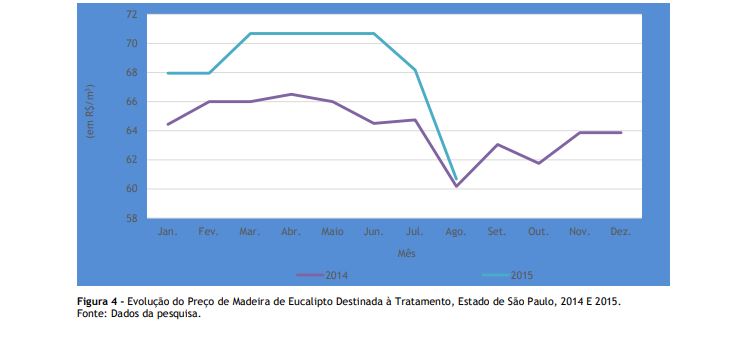

construção civil, era o único que vinha se mantendo com preços em patamares

superiores aos de 2014 (Figura 4). Em agosto, com um declínio de 11,5% em relação a

julho, os preços retroagiram à R$60,68/m3, quase equiparando-se ao

de agosto de 2014 (R$60,18). Os preços de madeira destinada à serraria diminuíram

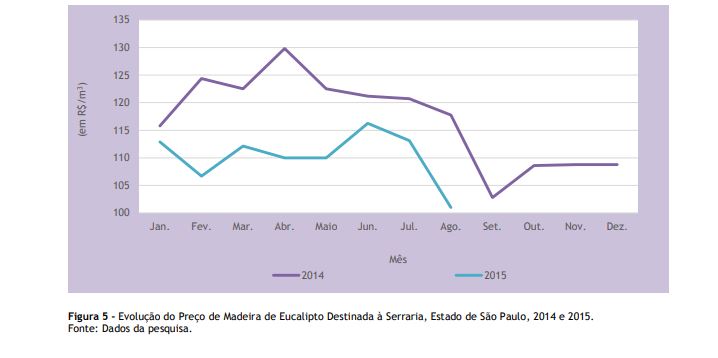

em pesados 10,7%, em relação a julho, e chegaram à cifra de R$101,00/m3,

em agosto (Figura 5). Nesse segmento, que fornece produtos mais acabados e

vinculados à indústria moveleira, o preço de agosto foi 14,23% abaixo do

praticado no mesmo período do no passado Em uma visão mais ampla, o mercado de florestas entrou

no segundo semestre de 2015 com as cotações bastante inferiores às do ano

anterior, refletindo setorialmente o quadro de desaquecimento em que se

encontra e economia brasileira Em nível regional, as cotações do eucalipto continuaram mais deprimidas no sul/sudoeste, Pontal do

Paranapanema e Vale do Paraíba. No norte e centro-oeste do estado, devido às

condições climáticas desfavoráveis, a procura por mudas também se retraiu, fato

que, provavelmente se refletirá nas cotações futuras. 3 - PERSPECTIVAS A importância das florestas

tem sido o palco dos debates sobre as mudanças climáticas e, nesse sentido, o

governo do Estado de São Paulo tem lançado diversos instrumentos que visam à

ampliação/preservação das árvores. Já em

2013, considerou-se que a área agricultável do estado era de 21,5 milhões de

hectares, sendo que a pastagem ocupava 7,8 milhões de hectares (40% do total).

No entanto, estimaram que, destes, 6,1 milhões de hectares estejam com algum

grau de degradação. Para solucionar esse problema foi lançado o Programa

Integra São Paulo. Coordenado pela CATI, ele visa à implementação da integração

lavoura-pecuária e floresta (ILPF) no estado, ou seja, vislumbra-se o plantio

de outras culturas e/ou de florestas em uma mesma área por sistemas integrados

de rotatividade, consorciação ou sucessão. A concretização dessas paisagens tem

contado com duas linhas disponibilizadas pelo Fundo de Expansão do Agronegócio

Paulista (FEAP), órgão da SAA-SP. Mais

recentemente, no mês passado, o governo estadual paulista e a BM&F-BOVESPA

lançaram as bases de um novo mercado de títulos ambientais, no qual produtores

do Estado de São Paulo poderão compensar suas reservas legais por meio de uma

Cota de Reserva Ambiental. Esclarecimentos e comentários sobre esses títulos

podem ser vistos em Castanho Filho e Campos (2015)1. _______________________________________________ 1CASTANHO FILHO,

E. P.; CAMPOS, A. D.

C. Ativos Ambientais. Análises e

Indicadores do Agronegócio, São Paulo, v.

10, n, 9, set. 2015. Disponível em:

<https://iea.agricultura.sp.gov.br/out/LerTexto.php?codTexto=13773>. Acesso

em: set. 2015. Palavras-chave:

florestas,

mercados florestais, cotações florestais.

Data de Publicação: 14/09/2015

Autor(es):

Eduardo Pires Castanho Filho (castanho@iea.sp.gov.br) Consulte outros textos deste autor

Adriana Damiani Correia Campos (adccampos@sp.gov.br) Consulte outros textos deste autor

Silene Maria de Freitas (silene.freitas@sp.gov.br) Consulte outros textos deste autor

José Alberto Angelo (jose.angelo@sp.gov.br) Consulte outros textos deste autor