Artigos

Implicações da Lei Kandir e Reflexos Atuais

1 - HISTÓRICO O pacto federativo, a Constituição da República

Federativa Brasileira de 1988, estabeleceu, no art. 155 – II2, 3, a

competência dos Estados membros da Federação a cobrança do Imposto sobre

Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços

de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS). Esse

tributo se constitui, desde então, na espinha dorsal das finanças estaduais e,

também, municipais, na medida em que parcela dessa arrecadação é redirecionada,

por meio do Valor Adicionado Fiscal (VAF), aos municípios. Como descrito no corpo do artigo, exigia-se

elaboração de lei complementar para estabelecer os critérios para cobrança do

ICMS sobre bens exportados primários (vegetal, animal e mineral) e

semielaborados. Em 1991, promulgou-se a referida LC n. 65 contemplando a

incidência do imposto sobre tais itens4, 5. A partir dessa instrução

mandatória, produtos classificados como semielaborados e primários, destinados

ao exterior, passaram a compor o rol de receitas dos estados por meio da

incidência de ICMS. Estabelecida a competência

tributária, pacificou-se o assunto até meados de 1994, quando houve a

decretação do Plano Real. Tendo por alicerce a administração da taxa de câmbio,

impôs-se à economia brasileira paridade cambial da moeda com o dólar americano,

logrando forte declínio da escalada inflacionária e reequilíbrio para aspectos

macroeconômicos da economia brasileira (juros básicos). Todavia, como resultado

exógeno desse programa de estabilização econômica, adveio a ocorrência de

crescentes deficits na balança

comercial do país. O binômio abertura de mercado, promovido ao princípio da

década, e defasagem cambial, introduzido pelo plano de estabilização econômica,

trouxe maior grau de internacionalização de nossa indústria, deteriorando,

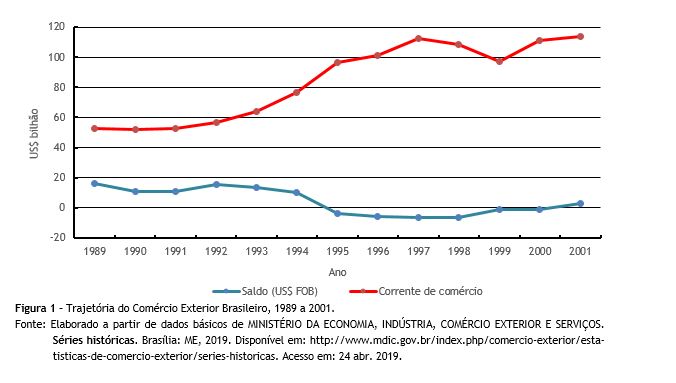

porém, a balança de pagamentos do país. Os resultados do comércio

exterior brasileiro no início dos anos 1990 contabilizavam superaávits com crescente incremento da corrente de comércio

(Figura 1). A partir de 1994, saldo da balança e da corrente de comércio passam

a divergir, desabando o primeiro e assumindo inclinação mais acentuada o

segundo. Tal fato denotou a perda de tração das exportações com concomitante

intensificação da quantidade e valor dos bens importados. Para atenuar os deficits

da balança comercial e recompor o tripé macroeconômico de sustentação do Plano

Real (moeda estável, comércio exterior superavitário e juros baixos),

construiu-se consenso político de que se tratava em contrassenso a exportação

de impostos, devendo-se estender, para os bens primários e semielaborados, a

desoneração do ICMS até então incidente. Sobre essa premissa, a da

“desvalorização6” tributária, formulou-se em 1996 o que se

convencionou chamar Lei Kandir7. 2 – BENEFÍCIOS AO COMÉRCIO EXTERIOR

E ACÚMULO DE RESERVAS A zeragem da alíquota de ICMS incidente sobre as

exportações dos produtos primários e semielaborados (considerados aqueles com

até 60% da composição de seu custo oriundo de bens primários), conferiu

evolução positiva no saldo da balança comercial brasileira, notadamente para os

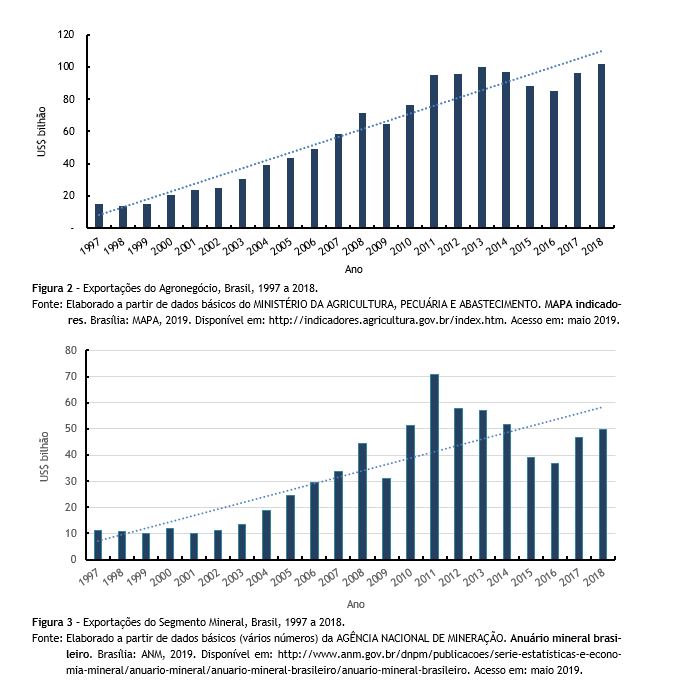

produtos incluídos no chamado agronegócio. Em 2018, por exemplo, o resultado

cambial superou US$101 bilhões, e representou quase sete vezes mais do que o

contabilizado em 1997 (Figura 2). Desempenho similar no período foi observado para as

exportações de minérios (exclusive petróleo e derivados), com crescentes

valores embarcados até 2011. Após esse pico, houve declínio no comércio

exterior de bens minerais que somente reinicia trajetória de crescimento em

2017. De qualquer modo, saltar dos cerca de US$10 bilhões para os atuais US$50

bilhões constitui-se em formidável crescimento (Figura 3). A desoneração das exportações

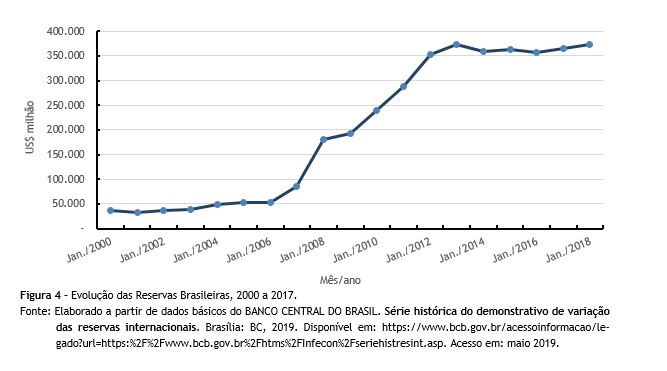

contribuiu, ainda que discretamente – uma vez que a desvalorização cambial foi

a principal alavanca desse processo, para o progressivo incremento do acúmulo

de reservas internacionais por parte do Brasil. No período de 2000 a 2018,

expandiu-se em dez vezes a disponibilidade de moeda forte sob controle do Banco

Central (Figura 4). Não fosse esses cerca de US$380 bilhões de reservas

(funcionando como seguro contra-ataques especulativos contra o real),

provavelmente o país estaria em situação similar ao observado na Argentina que,

atualmente, convive com deficits

fiscal e de transações correntes, sendo obrigada em razão dessa situação

macroeconômica a recorrer ao Fundo Monetário Internacional na captação de fundo

capaz de suportar seus compromissos. O incremento das exportações em ritmo mais acentuado

do que as importações resultou em acúmulo de reservas pelo país e tracionaram a

economia brasileira, contribuindo para o crescimento econômico em benefício da

federação e de sua população. O incremento das atividades econômicas derivadas

do fortalecimento do drive

exportador, entretanto, não foi capaz de mitigar os prejuízos arrecadatórios

suportados pelos estados da desoneração concedida. A expansão das exportações, notadamente dos produtos

do agronegócio, consolidou a posição do Brasil no cenário mundial como o futuro

mais importante player no suprimento

global de alimentos. Organismos internacionais acreditam que até 2030 o país

deva incrementar substancialmente sua produção para fazer frente ao aumento da

demanda mundial por alimentos, fibra e energia, tendência essa que não deve se

arrefecer antes de 2050, tendo em vista a expansão da população urbana mundial8. Em contrapartida, a geração de incentivos para a

exportação de bens primários e semielaborados, nivelando-os aos

industrializados, trouxe repercussões ainda mais danosas à economia brasileira.

As novas tecnologias direcionadas ao agronegócio tem por repercussão acentuados

ganhos de eficiência produtiva. Disso resulta tendência secular de barateamento

dos produtos agropecuários, ou seja, estimula-se segmento econômico no qual as

possibilidades de captura de valor que, consistentemente, reduzem ao longo do

tempo. Ademais, as naturais oscilações nas cotações dos produtos com formação

de preços em bolsas de valores introduzem grau de imprevisibilidade ao ambiente

de negócios, submetendo a economia do país aos ditames dos movimentos

especulativos transnacionais. 3 – TENSÃO FEDERATIVA Inicialmente, a LC n. 87 de 1996 revogou a LC n. 65

de 1991, estipulando procedimento para compensação aos estados, por parte do

governo central, em razão da perda arrecadatória (prejuízo), uma vez que o

leque de bens tributáveis havia se estreitado. Tal compensação foi calculada

com base na média da arrecadação estadual de ICMS entre julho/1995 e junho/1996

(período, portanto, imediatamente anterior a vigência da LC n. 87).

Cotejando-se a diferença obtida entre a média anterior e o montante atual,

estabelecia-se o repasse ao ente federativo. Todavia, tal metodologia nunca foi

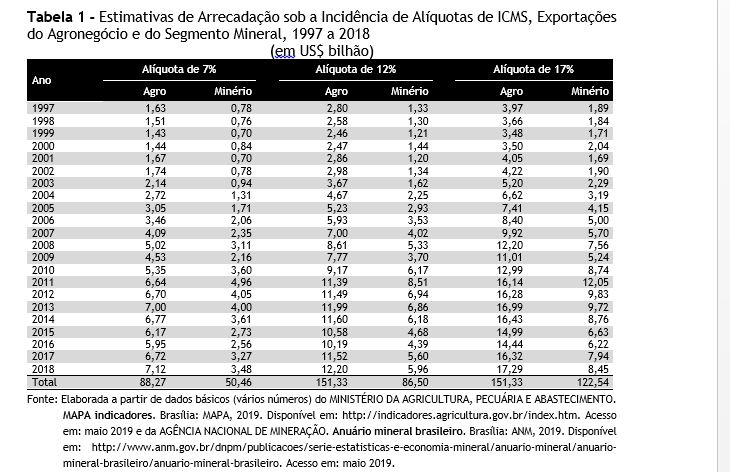

seguida, sendo aquilo que se prometia nunca ter sido, efetivamente, entregue. Tomando-se em conta o

resultado anual das exportações dos bens primários provenientes dos

agronegócios e do segmento de mineração entre 1997 e 2018 (Figuras 1 e 2),

torna-se possível estimar a perda de arrecadação, simulando diferentes

alíquotas médias incidentes de 7%, 12% e 17%. Os resultados desse exercício são

muito elucidativos, sendo que na hipótese mais conservadora o prejuízo aos

cofres estaduais foi de US$88,27 bilhões relativos aos embarques do agronegócio,

acrescido dos US$50,46 bilhões em minérios ao câmbio de US$1,00 = R$4,00,

representando perda arrecadatória de R$522,92 bilhões9 (Tabela 1). Em geral, os deficits

na balança comercial são ajustados por meio de desvalorizações cambiais.

Entretanto, no momento particular em que se situava o Brasil, essa política não

poderia ser implementada, pois, como mencionado, o ajuste econômico Plano Real

pautava-se pela administração da paridade cambial. Reequilibrar o saldo nos

negócios com o exterior demandava incrementar a competitividade dos bens

nacionais transacionáveis. Reconhecendo os efeitos multiplicadores do comércio

exportador, estes não foram suficientes para mitigar os prejuízos

arrecadatórios da desoneração concedida. Na prática, concretizou-se o fenômeno

(que perdura até a atualidade) da desindustrialização, ou como preferem outros,

a especialização reversa da economia brasileira (reprimarização – impondo mais

perdas arrecadatórias aos estados), consistindo no complexo soja um dos

expoentes desse processo10 de fazer política pública com

disfuncionais cortes na “boca do caixa” (remendos a um sistema tributário

iníquo e regressivo). A atuação discricionária da União, ao decretar a LC n.

87, subordinou a margem de autonomia dos demais entes (estados e municípios) à

orientação liberal prevalecente no âmago governamental. Esse movimento

acrescentou tensão ao pacto federativo e, paralelamente, minguou a capacidade

executiva desses agentes públicos. Em 1999, com a adoção da política de câmbio

flutuante11 por parte da autoridade monetária, a premissa

estruturante do Plano Real deixou de existir. Com intervenções no mercado

cambial (spot e futuro), procurou-se

disciplinar as oscilações diárias, buscando relativa neutralidade na formação

das expectativas inflacionárias para esse componente macroeconômico. Tal

mudança daria ensejo imediato para a revogação da LC n. 87 na medida em que se

passou a assumir processo de desvalorização da moeda capaz de manter a

competitividade dos bens transacionados pelo país. Houve várias tentativas de produção de acordos para

compensação aos estados, mas com montantes substancialmente inferiores às

perdas incorridas. Mais recentemente houve a suspensão das transferências

legitimada pela emenda do teto dos gastos (impossibilitando repasses),

agravando a tensão federativa12, 13, 14, na medida em que alguns

estados e municípios passaram para o contexto de insolvência. A perda de receitas dos entes federativos, devido ao

não repasse pela União, foi aprofundada pela possibilidade de reivindicar

direito de créditos de ICMS derivados da aquisição de insumos empregados no

processo de transformação industrial dos bens primários e semielaborados.

Situação escatológica na qual os estados, sem obter qualquer receita tributária

sobre as transações efetuadas, assumem ainda ônus financeiros. O endividamento junto ao governo central dos entes

federados é um fator que impede a prestação de serviços de qualidade aos seus

cidadãos. As consecutivas repactuações e escalonamentos dos débitos não têm

permitido o retorno da saudabilidade dos tesouros de estados e municípios.

Tampouco o deficit fiscal da União

permite afrouxamento dos compromissos financeiros exigidos dos entes. A

complexidade do assunto exigirá soluções igualmente complexas em que a União

passe a compartilhar seus ganhos em diversas ações15. Há

possibilidades postas à mesa de discussões. Sem uma atitude propositiva da

União, a tensão federativa tenderá a se intensificar, conduzindo o

questionamento ao Supremo Tribunal Federal, como já o fez o Estado do Pará16. Rever a política de favorecimento ao segmento

exportador é aspecto crucial na pretendida reforma fiscal (na visão de muitos

analistas a mãe de todas as reformas). Nela, um novo pacto federativo deverá

ser ajustado, concedendo a necessária equidade na apropriação e destino das

receitas tributárias. Recompor a capacidade executiva dos entes federados,

melhorando sua autonomia decisória, é determinante para a produção do sonhado

salto civilizatório no Brasil. ----------------------------------------------------------------------------------- 1Os

autores agradecem os comentários da pesquisadora Terezinha Joyce Fernandes

Franca. 2BRASIL.

[Constituição (1988)]. Constituição da

República Federativa do Brasil de 1988. Brasília, DF: Presidência da

República, [2016]. Disponível em: http://www.planalto.gov.br/ccivil_03/constituicao/constituicao.htm. Acesso em: maio 2019. 3“Art.

155 - Compete aos Estados e ao Distrito Federal instituir impostos sobre: (...)

II operações relativas à circulação de mercadorias e sobre prestações de

serviços de transporte interestadual e intermunicipal e de comunicação, ainda

que as operações e as prestações se iniciem no exterior; (...) § 2º - O imposto

previsto no inciso II, atenderá ao seguinte: (...) X - não incidirá: a) sobre operações que destinem mercadorias

para o exterior, nem sobre serviços prestados a destinatários no exterior,

assegurada a manutenção e o aproveitamento do montante do imposto cobrado nas

operações e prestações anteriores”. 4BRASIL.

Lei Complementar nº 65, de 15 de abril

de 1991. Define, na forma da alínea a do inciso X do art. 155 da

Constituição, os produtos semi-elaborados que podem ser tributados pelos

Estados e Distrito Federal, quando de sua exportação para o exterior. Brasília:

Presidência da República, [1991]. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/lcp/Lcp65.htm.

Acesso em: maio 2019. 5A

Lei Complementar n. 65 de 1991 determina recolhimento de imposto nas operações

de exportação, aqueles que Art 1: (I) resultassem de matéria-prima de origem

animal, vegetal ou mineral quando exportada in natura; (II) cuja matéria-prima

de origem animal, vegetal ou mineral não tivesse sofrido qualquer processo que

implicasse modificação da natureza química originária; (III) cujo custo da

matéria-prima de origem animal, vegetal ou mineral representasse mais de 60% do

custo total do produto. 6Parodiando

o termo desoneração, na medida em que o efeito pretendido era o de baratear em

dólares os produtos nacionais destinados à exportação. 7A

Lei Complementar 87 de 1996, chamada de Lei Kandir, Art 3, II, estendeu a não

incidência de ICMS sobre transações com o exterior de bens primários e

semielaborados. Quando da promulgação da LC, o deputado Antônio Kandir ocupava

a pasta do Planejamento na equipe do então presidente Fernando Henrique

Cardoso. 8CONTINI, E. Exportações na dinâmica

do agronegócio brasileiro: oportunidades econômicas e responsabilidade mundial.

In: BUAINAIN, A. M. et al. (ed.). O mundo rural no Brasil do século 21.

Brasília: EMBRAPA, 2014. p. 147-173. 9Tal estimativa se aproxima da obtida

pela CPI sobre a Lei Kandir constituída na Assembleia Legislativa do Rio Grande

do Sul, que apurou um total de R$548 bilhões de perdas para os entes federados. 11O câmbio flutuante compunha o chamado

tripé macroeconômico que ainda contemplava as metas de inflação e a manutenção

de superavit fiscal. 12Foram

instauradas, em 2017, Comissões Parlamentares de Inquérito nas Assembleias

Legislativas do Rio Grande do Sul e de Minas Gerais, para emitir

posicionamentos a respeito dos prejuízos causados pela LC 87. 13MINAS

GERAIS. Comissão extraordinária de

acerto de contas entre Minas e a União. Belo Horizonte: ALMG, 2017. 96 p.

Disponível em: https://www.almg.gov.br/export/sites/default/hotsites/2017/acerto-de-contas/ 14RIO

GRANDE DO SUL. Assembleia legislativa. Relatório

final: comissão especial sobre a situação jurídico-política da Lei Kandir.

Porto Alegre: ALRS, 2018. 106 p. Disponível em: http://www.al.rs.gov.br/FileRepository/repdcp_m505/ComEsp_Lei_Kandir/RELAT%C3%93RIO%20COMISS%C3%83O%20LEI%20KANDIR%20com%20linhas%20de%20corte.pdf.

Acesso em: maio 2019. 15Como

maiores transferências dos royalties

do pré-sal, reserva de parte dos resultados das vendas de ativos no programa de

desestatização, partilha de lucros das estatais, alocação de verba

indenizatória no orçamento anual, divisão de ganhos contábeis com a valorização

das reservas, criação de tributos compensatórios, etc. 16BRASIL.

Supremo Tribunal Federal. Ação direta de

inconstitucionalidade por omissão n. 25/PA. Imunidade tributária relativa

ao imposto sobre operações relativas à circulação de mercadorias e sobre

prestações de serviços de transporte interestadual e intermunicipal e de

comunicação (ICMS) incidente sobre produtos e serviços destinados ao exterior.

Relator: Min. Gilmar Mendes, 14 mar. 2019. Disponível em: http://portal.stf.jus.br/processos/detalhe.asp?incidente=4454964.

Acesso em: maio 2019. Palavras-chave:

endividamento dos estados, lei Kandir,

desoneração das exportações, reforma fiscal.

.

.

documentos/relatorio-final-acerto-de-contas.pdf.

Acesso em: maio 2019.

Data de Publicação: 13/05/2019

Autor(es):

Celso Luís Rodrigues Vegro (celvegro@sp.gov.br) Consulte outros textos deste autor

Adriana Damiani Correia Campos (adccampos@sp.gov.br) Consulte outros textos deste autor