Artigos

Cotações futuras: análise da trajetória do café arábica

1 – Introdução Estudos e evidências empíricas demonstram que a

formação dos preços das commodities agrícolas exibe grande aderência às

cotações desses ativos registradas nas transações que diariamente ocorrem em

Bolsas de Futuros. Desse modo, acompanhar os negócios firmados com base nas

cotações futuras empregadas na compra e venda dos títulos pode, desde que

devidamente mediado por dados e informações de mercados conexos (moeda, juros,

petróleo), oferecer parâmetros relevantes para a tomada de decisão daqueles que

operam nesses mercados, mais especificamente, em sua dimensão real (produzem o

ativo, necessitam do suprimento). O café arábica forma sua cotação na Bolsa de Nova

York, exibindo liquidez financeira decorrente do substancial volume de

contratos diariamente negociados, representando significativa quantidade de

produto. Ainda que tais transações não se encerrem com liquidação no físico,

exercem forte poder de estruturação desses mercados. Existem diversas análises diárias, semanais e

mensais sobre a conjuntura do mercado de café arábica circulando entre os

especuladores, exportadores e industriais. Entretanto, há relativa carência de

análises que orientem os produtores desses suprimentos agroindustriais. A

análise da curva futura das cotações tem a pretensão de inferir sobre decisões

comerciais dos cafeicultores. Sua natureza inovadora impede de assentar um

desenho definitivo para a análise, sendo assim análise em processo de

construção. 2 - Macrotendências Dentre os indicadores que são sistematicamente (ou

assiduamente) cotejados pelos investidores com a evolução das cotações das

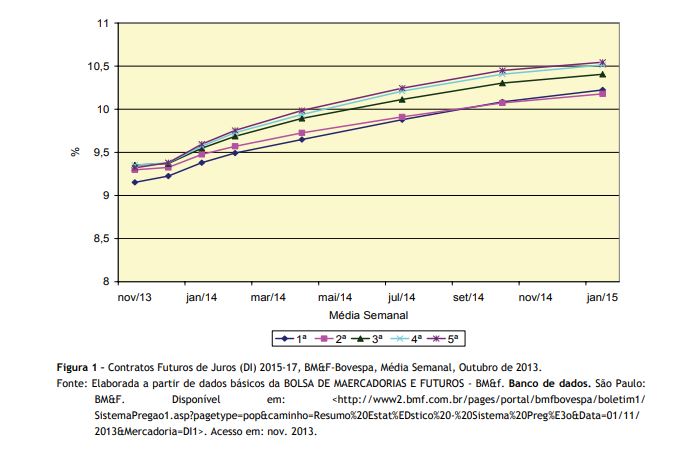

commodities estão os mercados de juros e câmbio futuros. Para o caso dos juros futuros, as cotações

negociadas para os vencimentos de novembro de 2014 a dezembro de 2015 mostraram

inclinação positiva (Figura 1). Portanto, o cenário para juros no país, na

apreciação dos investidores, é de alta, negociando os contratos futuros de

juros, taxa bastante acima da referencial da economia (SELIC). Evidentemente,

os investidores acompanham essa informação e para optar, alternativamente pela

aplicação em commodities, estas precisariam ao menos exibir ganhos que

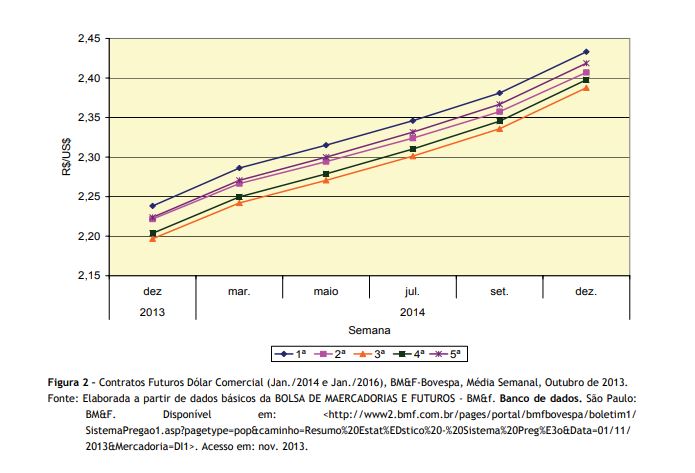

rivalizem com o esboçado em outubro pelo mercado de juros futuros. Agregando-se a essa informação as curvas de

posições futuras (médias semanais) para o contrato de dólar, constata-se que há

entre os investidores percepção de valorização dessa moeda frente ao real

(Figura 2). A implicação para o mercado de commodities (todas negociadas em

dólar estadunidense) consiste, para a ponta compradora, no barateamento do

suprimento, enquanto que, na ponta vendedora, o efeito de curto prazo é o

incremento do montante recebido em moeda local, uma vez que essa se desvalorizou. A generalizada expectativa de retirada dos

estímulos monetários do Federal Reserve

tem conduzido à apreciação da moeda estadunidense. Esse movimento altista contribui

para a saída de dólares das economias emergentes, estimulando ainda mais essa

alta e, ainda, exercendo pressão baixista sobre as cotações das commodities.

Ademais, como assinala Loyola (2013), essa valorização do dólar “coincide com a

queda de confiança dos investidores na gestão macroeconômica brasileira e com o

maior ceticismo em relação às perspectivas de crescimento de nossa economia”2. Uma segunda repercussão do ganho de poder de

compra do dólar frente ao real consiste no posicionamento dos importadores. Se

tal tendência é confiável, como acredita os agentes do mercado, os compradores

posicionam-se de forma a adiar ao limite suas aquisições, pois, assim

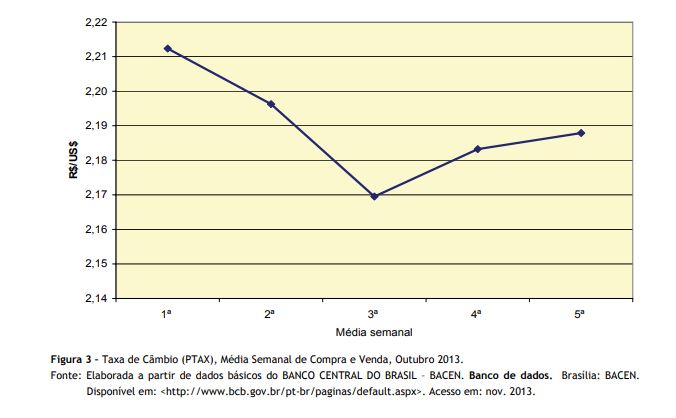

procedendo, têm maior chance de comprar ainda mais barato logo à frente. Em razão das vendas de swap cambial por parte do BACEN, em outubro a variação do dólar

comercial no mercado físico (média compra e venda – PTAX) apresentou movimentos

contraditórios, caindo nas primeiras três semanas do mês e subindo nas duas

últimas (Figura 3). Fortalecendo-se a expectativa global de valorização do

dólar, a administração da taxa de câmbio por parte da autoridade monetária se

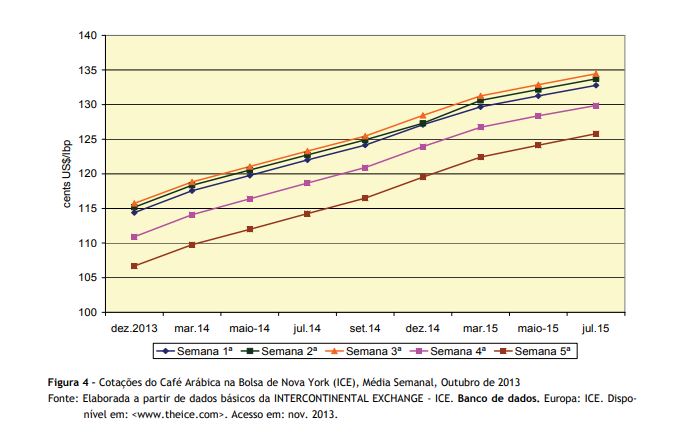

tornará mais árdua e custosa 2 – Análise de Fundamentos As curvas de cotações futuras para o café arábica

registradas na Bolsa de Nova York para o mês de outubro não exibiram grande variação

nas médias das três primeiras semanas. Entretanto nas quarta e quinta semanas

houve deslocamento para baixo das cotações, com manutenção da tendência de alta

para os vencimentos mais distantes (Figura 4). Ao se cotejar as expectativas econômicas globais e

as específicas do Brasil com os fundamentos para o mercado de café, constata-se

que o conjunto dos fatores exerce acentuada pressão baixista. O fluxo comercial

da oferta dos centro-americanos e colombianos, esses últimos recuperando

produção acima das 10 milhões de sacas, associado com a elevada safra de ciclo

de baixa no Brasil (quase 49 milhões de sacas, segundo a CONAB) e as notícias

de que no Vietnã a colheita possa superar 27 milhões de sacas, permite

construir cenário de incremento de produto remanescente no mercado mundial ao

encerramento da corrente temporada (2013/14). Clima favorável e bons tratos culturais oferecidos

às lavouras em safra anterior produziram intensas floradas nos mais diversos

cinturões cafeicultores. Essa informação reverbera no mercado, com formação de

expectativas entre os agentes privados, de farta colheita no Brasil, oscilando

entre as 53 a 55 milhões de sacas a serem colhidas na safra 2014/153.

A menos que ocorram desastres climáticos de elevada envergadura, a tendência de

expansão de excedentes se mantém, arrefecendo qualquer estimativa altista para

os contratos de café arábica. Preocupados com a regulação do mercado de futuros

estadunidenses, autoridades da Intercontinental

Exchange (ICE) e da Commodity Futures

Trading Comission (CFTC), pretendem promover mudanças nas regras como a

limitação para a tomada de decisão privada por meio de programas de algoritmos

e travas para grandes investidores (máximo de 25% de posição comprada e vendida

no curto prazo, diminuindo o percentual para posições de mais longo prazo)4.

Tais mudanças podem agregar maior transparência e equidade para as negociações,

impedindo ações lesivas (manipulação) aos investidores, especialmente, pequenos

aplicadores. A expectativa em torno da valorização do dólar repercute

no interesse pelas transações envolvendo o ativo. Os contratos capitaneados

pelos fundos e grandes investidores associados aos traders (comércio e indústria) e pequenos aplicadores exibiram

saldo semanal negativo no balanço de compra e venda (excetuando-se a quinta

semana entre pequenas posições). Apenas as carteiras que atuam com índice

continuam carregando na carteira contratos de café arábica, exibindo maior

volume comprado do que vendido (Tabela 1). Como a participação das softs commodities (grupo ao qual

pertence o café) geralmente não ultrapassa os 5% da carteira, é possível que o

declínio das cotações esteja sendo compensada por outros ativos que trafegaram

em sentido inverso. Destaca-se a posição liquidamente vendida dos

grandes investidores e fundos especulativos, que aumentou na última semana de

outubro de 2013 para 37 mil contratos. Tal fenômeno significa que os grandes

especuladores continuam acreditando na queda dos preços do café, sendo provável

que essa percepção esteja associada à desvalorização cambial, tanto no Brasil

quanto nos demais países produtores. Entre os fundos e grandes investidores a posição

de máximo no volume líquido foi alcançada em 12/02/2008, quando se

contabilizavam 56.205 contratos comprados acima dos vendidos, antecipando a

escalada altista que atingiu seu pico em meados de 2011. A fuga dos contratos de café em Nova York pode

estar vinculada à busca de valorização do patrimônio por meio de títulos em

dólar, beneficiando de possível ganho de poder de compra dessa moeda no curto e

médio prazos. Ademais, relatório recente da Organização Internacional do Café

estima que o suprimento global tenha crescido 9,6% frente à temporada anterior,

transitando o consumo no patamar de 2,4% de expansão ao ano, o que fará

incrementar os estoques, adicionando pressão baixista ao ativo e legitimando

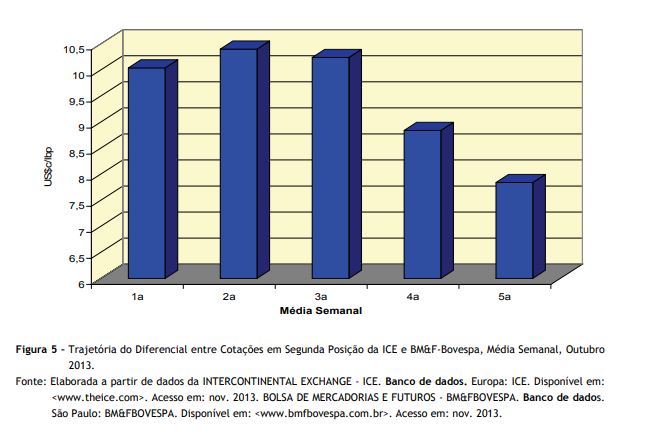

ainda mais a saída dos especuladores5. No atual ritmo de seguidas

baixas para o produto, alcançar cotações abaixo dos US$¢100,00/lbp em novembro não será

grande surpresa (Figura 5). O contrato futuro na Bolsa de Nova York estabelece

diferencial de US$¢9,00/lbp para café brasileiro lavado ou cereja descascado.

Em outubro de 2013, a trajetória do diferencial esteve em queda, sendo essa

talvez a única informação altista para o produto brasileiro no atual cenário para

o mercado do ativo (Figura 5). Possibilidades para essa queda: a) queda

acentuada das cotações atraiu especuladores que perceberam oportunidades

comerciais em adquirir a origem; b) agressividade nas exportações de centro

americanos e colombianos que estão aceitando menores prêmios para sua origem; e

ainda c) aumento do interesse de torrefadores pelo café brasileiro que oferece

maleabilidade necessária na composição de suas ligas6. 1Os autores

agradecem pelo trabalho de sistematização do banco de dados econômicos

conduzido pelo agente de apoio a pesquisa científica e tecnológica do IEA e

analista de sistemas Paulo Sérgio Caldeira Franco. 2LOYOLA, G. Quem

avisa amigo é. Jornal Valor Econômico,

São Paulo, 04 nov. 2013. Disponível em:

<http://www.valor.com.br/opiniao/3326364/quem-avisa-amigo-e>. Acesso em:

nov. 2013. 3Utilizando-se o

multiplicador 1,3228, faz-se a conversão de US$¢lbp para US$60/sc.

Após aplicar a taxa de câmbio assinalada, encontra-se a cotação em reais. 4Ver a

apresentação de especialista da CONAB sobre previsão da próxima safra. QUEIROZ,

J. Café. Perspectivas para a

agropecuária, Brasília, v. 1, p. 1-154. Disponível em:

<http://www.conab.gov.br 5Maiores

detalhes consultar: ORGANIZAÇÃO INTERNACIONAL DO CAFÉ - OIC. Relatório mensal sobre o mercado cafeeiro.

Inglaterra: OIC. Disponível em:

<http://dev.ico.org/documents/cy2012-13/cmr-0913-p.pdf>. Acesso em: nov.

2013. 6BARABACH, G.

Preços voltam a recuar em outubro. Safras

e Mercado, Rio Grande do Sul, ano 14, n. 773, 07 nov. 2013. (Boletim

semanal). Palavras-chave: mercado futuro, café arábica,

contrato C.

/OlalaCMS/uploads/arquivos/13_09_12_17_54_48_12_cafe.pdf>. Acesso em: nov.

2013.

Data de Publicação: 14/11/2013

Autor(es):

Celso Luís Rodrigues Vegro (celvegro@sp.gov.br) Consulte outros textos deste autor

Félix Schouchana (felixsh@uol.com.br) Consulte outros textos deste autor