Em janeiro de 2014, as expectativas para a trajetória do mercado de juros futuros na BM&F-Bovespa foram de elevação das taxas negociadas. Nas três primeiras semanas do mês, o mercado exibiu ligeira tendência de alta que se intensificou após as quarta e quinta semanas, ultrapassando o patamar de 10,92% a.a. na média da última semana do mês na posição de julho de 2014 (Figura 1).

A última reunião do COPOM, ocorrida em meados do

mês, na qual se estabeleceu SELIC em 10,5%, representando incremento de 0,5% à

taxa até então vigente, também afetou a taxa futura de juros. Dificuldades da

autoridade monetária em conter o processo inflacionário produzem, entre os

investidores, expectativa de alta para o indicador, como demonstram as posições

futuras para o próximo ano.

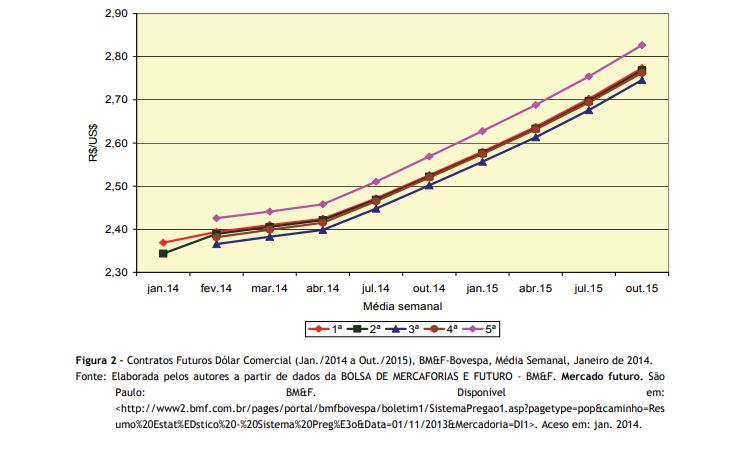

A trajetória percorrida pela variação cambial, em

janeiro de 2014, foi igualmente de alta, acentuando-se com maior vigor para a

média das posições a partir de abril de 2014. O mercado percebe que a paridade

do real com o dólar tende a se deteriorar com mais intensidade ainda no segundo

semestre do ano. A partir da média da terceira semana do mês houve mudança no

patamar da conversão cambial, marcando R$2,57/US$ na posição de outubro na

média da última semana do mês (Figura 2).

Aparentemente, com o início das exportações das commodities agrícolas, a balança

comercial brasileira tende a reverter o déficit registrado no mês, voltando a

exibi-lo no segundo semestre, quando arrefecem os embarques da pauta do

agronegócio e se criam condições adequadas para retorno da especulação com a

moeda estadunidense. O Banco Central do Brasil, por seu turno, continua ativo

na política de venda de dólares nos diferentes mercados em que a moeda é

demandada.

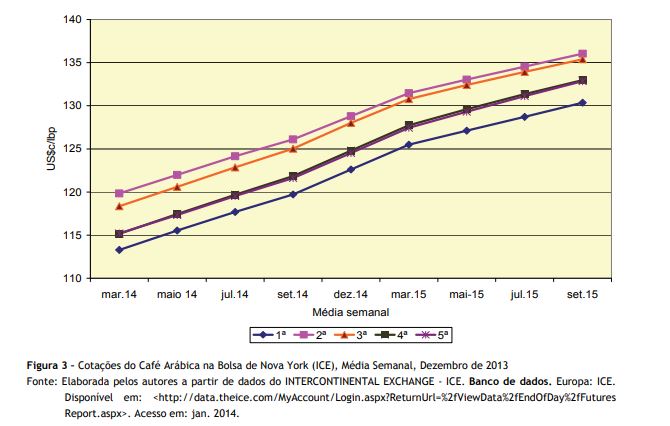

Em janeiro de 2014, os contratos de café arábica

negociados na Bolsa de Nova York mantiveram trajetória de alta que já vinha

ocorrendo desde último trimestre de 2013. As médias semanais contabilizadas

para a posição de setembro oscilaram entre os US$¢119,71/lbp a US$¢121,62/lbp,

para a primeira e quinta semana, respectivamente, ou seja, 1,59% de incremento

na cotação. Todavia, na segunda semana da mesma posição, a cotação alcançou

US$¢126,10/lbp, representando 5,34% de majoração no período (Figura 3).

As condições climáticas desfavoráveis para o

enchimento dos frutos, nos principais cinturões brasileiros de cultivo da

rubiácea, passaram a ser precificados pelos agentes de mercado. Ademais,

análises de importantes players do

mercado internacional, atestando que a safra brasileira poderia ficar aquém das

piores expectativas, contribuíram para a formação de contexto altista para a commodity.

Na posição de setembro de 2014, por exemplo, a

média da segunda semana do mês de US$¢126,10lbp representa US$166,79/sc. de 60 kg

que, a câmbio futuro de R$2,51/US$ (posição de jul./2014 do dólar na média da

quinta semana), atingiria cotação de R$418,64/sc. No último dia do mês o preço

recebido pelos cafeicultores na região de Franca, para café bebida dura tipo 6

levantado pelo IEA/CATI, alcançava R$286,58/sc2. Mesmo

adicionando-se juros ao preço recebido, permanece-se bastante distante da

cotação travada no futuro de café e de dólar, capturando-se, portanto,

significativa margem.

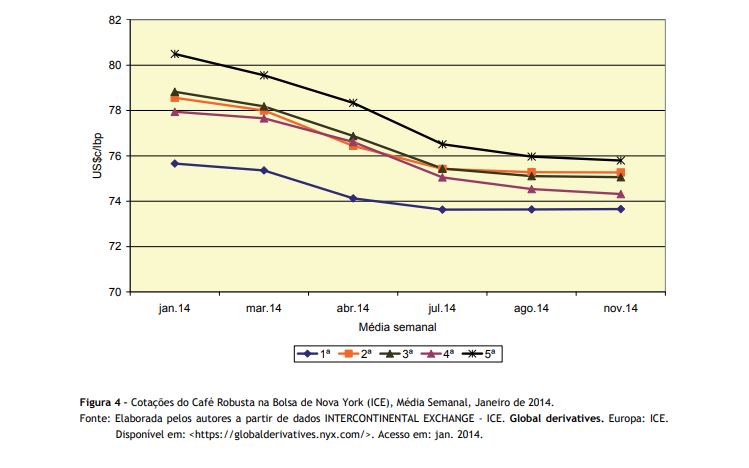

Na Bolsa de Londres, em

janeiro de 2014, os contratos futuros de café robusta exibiram

tendência baixista (Figura 4). Os analistas do mercado creem que há oferta

exuberante no Vietnã, e as transações na parte vendedora são lançadas de modo

agressivo, causando quedas expressivas nas cotações do produto.

Havendo escassez de compradores para o robusta

negociado em Londres e, concomitantemente, excedente deles no mercado de

arábica (tendo em vista a continuada trajetória altista em suas cotações), sugere-se,

por hipótese, que o mercado global de café volte a se reconfigurar

estruturalmente em favor de mais arábica no blend

das grandes torrefadores, permitindo assim melhor inserção do agronegócio Cafés

do Brasil no mercado internacional.

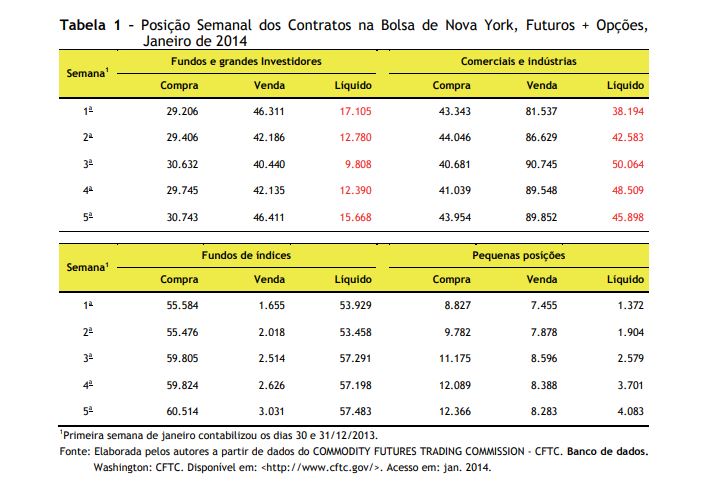

A média semanal do movimento de compra e venda de

contratos de café arábica na Bolsa de Nova York, em janeiro de 2014, mostrou

firmeza no movimento dos compradores. Na terceira semana os fundos e grandes

investidores operaram com menos de 10 mil contratos vendidos no líquido

(balanço de compra e venda, sendo uma das possíveis causas para o repique nas

cotações verificada na média da segunda semana do mês de janeiro (Tabela 1).

Ao final do mês, distúrbio climático (altas

temperaturas e veranico prolongado) continuava a assolar os principais

cinturões produtores de arábica. O fenômeno poderá fortalecer posições de traders que previam números magros para

a safra 2014/15, impulsionando o mercado para novas altas. Aparentemente,

haverá um primeiro trimestre bastante volátil para o mercado de café.

2INSTITUTO DE ECONOMIA AGRÍCOLA - IEA. Banco de dados. São Paulo: IEA. Disponível em: <http://ciagri.iea.sp.gov.br/precosdiarios/precosdiariosrecebidos.aspx>. Acesso em: jan. 2014.

Palavras-chave: mercado de café, contratos de futuro, Bolsa de Valores.