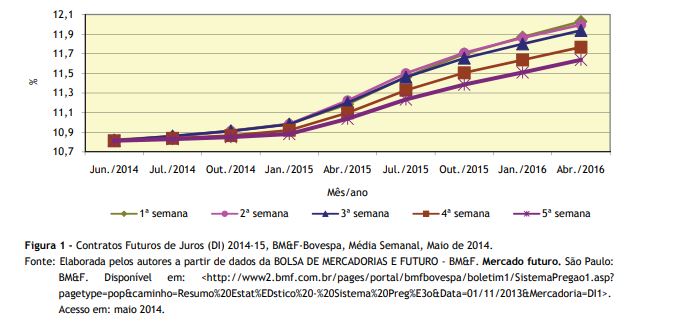

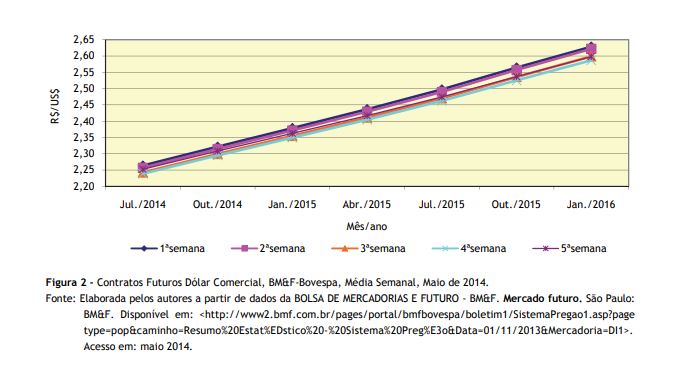

Os mercados de contratos futuros de juros e câmbio (os mais negociados na BM&F-Bovespa) registraram significativas altas, tanto para o índice (juros) quanto para a paridade real/dólar (Figuras 1 e 2). O baixo crescimento da economia brasileira, associado à má qualidade dos gastos públicos, produziu piora do quadro macroeconômico de médio prazo. Os participantes do mercado, diante desse contexto desfavorável, perceberam que os gestores da política econômica do país se manterão reféns do incremento da taxa de juros para ajuste das finanças e, por esse motivo, pressionaram os negócios com o índice.

Os contratos futuros de taxa de juros são mercados relevantes para os fundos de investimentos, que precisam diversificar seus portfólios entre vários ativos financeiros. Assim, a elevação observada a partir de janeiro de 2015 (pós-eleição) direciona seus gestores aos ativos vinculados à taxa, ao invés daqueles reais (futuro de café). Por outro lado, quando a taxa de juros declina, os fundos se direcionam para comprar papéis representativos das mercadorias, caso os fundamentos se mantenham inalterados. Portanto, a sinalização da curva futura de juros evidencia que os fundos terão menos interesse nas commodities, pois os títulos vinculados às taxas de juros estarão, eventualmente, rendendo mais.

Nos futuros cambiais, os negócios se mantiveram pressionados. Os consecutivos declínios nos saldos da balança comercial, associados ao deficit nas transações correntes, formam cenário favorável para valorização do dólar frente ao real. Ademais, o arrefecimento da política de incremento da liquidez induzida pelo governo estadunidense e a ligeira recuperação econômica daquele país apontam, também, para valorização de sua moeda.

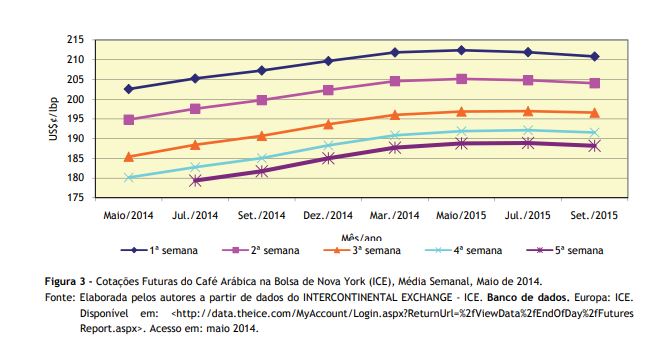

Sob efeito sazonal representado pela

intensificação do ritmo de colheita da safra 2014/15, no Brasil, as cotações na

Bolsa de Nova York passaram a exibir tendência baixista (Figura 3). A oferta de

lotes de cafés dessa safra produziu recorde de embarques do produto no mês para

clientes internacionais. Essa condição, associada a declarações de analistas do

mercado e autoridades do governo central de que os efeitos da anomalia

climática, ocorrida no primeiro trimestre, não tiveram o impacto antes

imaginado, concedeu suporte à intensificação do movimento de venda e, consequentemente,

declínio das cotações.

Fatores

imponderáveis podem também favorecer a baixa nas cotações, como: a)

início do verão no Hemisfério Norte (ocasiona menor consumo de café); b) desova de estoques acumulados ao longo da safra 2013/14 para

aproveitar as cotações favoráveis;

c) venda imediata para recomposição do caixa das

explorações; e d) ligeira alta na produção colombiana,

sinalizando tendência de melhor oferta para as próximas safras. Enfim, a combinação

desses fenômenos tem sido determinante nesse momento para a formação das

cotações.

A média de preços recebidos pelos cafeicultores em

maio de 2014 na região de Franca (principal polo da cafeicultura paulista) foi

de R$426,19/sc., segundo dados do IEA/CATI1. Na posição futura de

setembro de 2014 para a quinta semana do mês, a cotação atingia os

US$¢181,75/lbp. Procedendo-se com as necessárias conversões, essa cotação

representa R$557,73/sc., ou seja, diferença de R$131,54/sc. frente à cotação

praticada na praça de Franca, revelando que a contratação de hedge configura postura estratégica para

uma comercialização favorável.

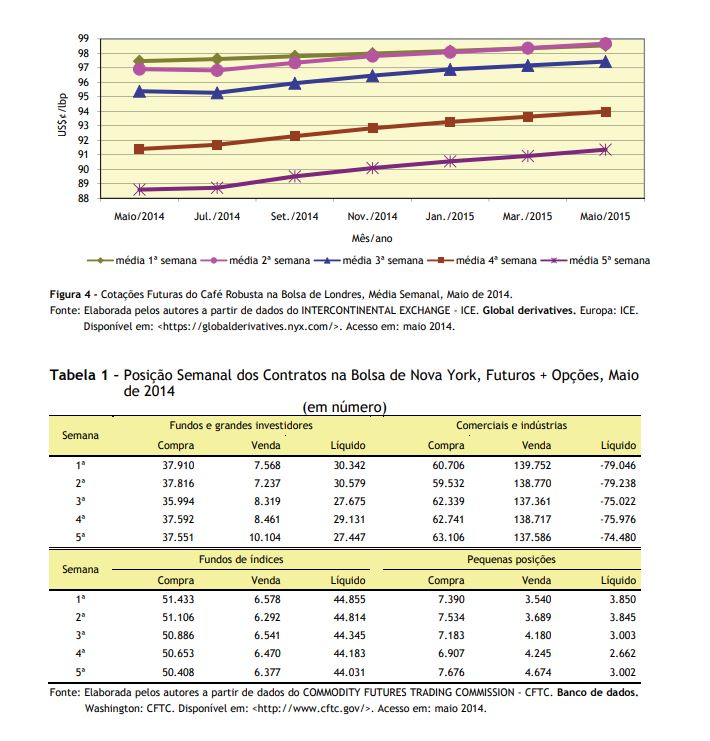

Na Bolsa de Londres, em maio, as cotações do

robusta não foram contaminadas pela baixa do arábica, mantendo ligeira

tendência de alta. O diferencial entre as espécies estimulou os torrefadores a

ampliar a fatia de robusta no blend,

pressionando as origens e oferecendo suporte para cotações mais firmes (Figura

4).

Refletindo

a tendência de baixa em Nova York, os fundos e os grandes investidores incrementaram

a posição vendida em maio. O incremento de vendas

acelerou-se a partir da terceira semana, sem, porém,

alterar substancialmente o montante líquido que permaneceu rondando os 30 mil contratos (Tabela 1). Em contrapartida,

os comerciais e indústrias aproveitaram

o enfraquecimento dos preços para aumentar, cautelosamente, sua posição

comprada, passando de 60.706 para 63.106 contratos, um aumento de quase 4%.

O ritmo de incremento de posições vendidas não

deverá se intensificar, mesmo que os gestores se alinhem com as perspectivas

mais favoráveis para a safra brasileira. A razão dessa postura vincula-se à

apreciação de seu trabalho por parte dos aplicadores, pois sendo ainda o café a

commodity que mais se valorizou no

ano, não possuir tal contrato na carteira pode sinalizar desleixo por parte do

gestor e, consequentemente, fuga de recursos da carteira. Ademais, enquanto a

volatilidade se mantiver próxima dos 3,5% nas cotações diárias e de 55,75% na média

do ano (considerando a primeira posição), consolida-se quadro de grandes

incertezas para a evolução do mercado2.

_____________________________________

1INSTITUTO DE ECONOMIA AGRÍCOLA - IEA. Banco de dados. São Paulo: IEA. Disponível em: <http://ciagri.iea.sp.gov.br/precosdiarios/precosdiariosrecebidos.aspx>. Acesso em: jun. 2014.

2Os autores agradecem a colaboração na coleta e sistematização dos dados do Agente de Apoio à Pesquisa Científica e Tecnológica, Paulo Sérgio Caldeira Franco.

Palavras-chave: mercado futuro de café, cotações de café.