Os contratos futuros de juros e câmbio (mais

negociados na BM&F-Bovespa) mantiveram em junho a tendência já registrada

no mês anterior (Figuras 1 e 2). Com a recente revisão para baixo da estimativa

de crescimento da economia em 2014, por parte do Banco Central do Brasil, a

procura por contratos de juros e dólar deve permanecer aquecida por parte dos

participantes destes mercados.

Menor crescimento econômico não será exclusividade brasileira em 20142. Tanto países centrais quanto emergentes estão vivenciando momento de desaceleração econômica. Esse fenômeno produz, por um lado, cenário de menor demanda por matérias--primas e, por outro, busca por proteção patrimonial sob prevalência de incertezas, induzindo os investidores a preferirem liquidez imediata (como são os casos dos contratos de juros e dólar e em menor medida os de commodities)3.

Ainda que os negócios com dólar no mercado a vista não tenham alavancado suas cotações, no mercado futuro a paridade entre as moedas se manteve pressionada. Aparentemente, os gastos dos estrangeiros que vieram ao Brasil para acompanhar o torneio futebolístico tem auxiliado a manutenção de taxa de conversão próxima dos R$2,20, enquanto o mercado acredita em patamares acima dos R$2,35 para o início do próximo ano.

Em junho de 2014, as cotações futuras praticadas

pelo mercado de café nova-iorquino pouco se alteraram frente ao mês anterior.

As médias semanais para o contrato C, em segunda posição, estabilizaram-se no

patamar de US$¢180,00/lbp para as três primeiras semanas do mês. Bom ritmo dos

embarques brasileiros, associado à recuperação da oferta colombiana e ao

incremento da vietnamita, tem satisfeito as necessidades imediatas para o

suprimento mundial.

Recente relatório do Departamento de Agricultura

Estadunidense (USDA) previu, para a safra 2014/15, ligeiro déficit (960 mil

sacas) no balanço global de oferta e demanda de café. Aparentemente, essa foi a

única informação com capacidade de oferecer suporte para as cotações em junho.

A média de preços recebidos pelos cafeicultores em

junho de 2014 na região de Franca/SP (principal polo da cafeicultura paulista)

foi de R$402,36/sc., segundo dados do IEA/CATI4, representando queda

de 5,6% frente ao registrado no mês anterior. Na posição futura de dezembro de

2014, para a média da terceira semana do mês, a cotação atingia os

US$¢176,59/lbp. Procedendo-se com as necessárias conversões, essa cotação

representaria R$551,24/sc., ou seja, diferença de R$118,88/sc. frente à cotação

praticada na praça de Franca, mantendo a estratégia de contratação de hedge como estratégia recomendável para

uma favorável comercialização (Figura 3).

Na Bolsa de Londres, em junho de 2014, as cotações

do robusta mantiveram tendência altista. A amplitude do diferencial entre as

cotações (arábica x robusta) estimulou os torrefadores a ampliar a fatia de

robusta no blend, buscando suprimento

nas origens do grão que ofereceu suporte para suas cotações (Figura 4).

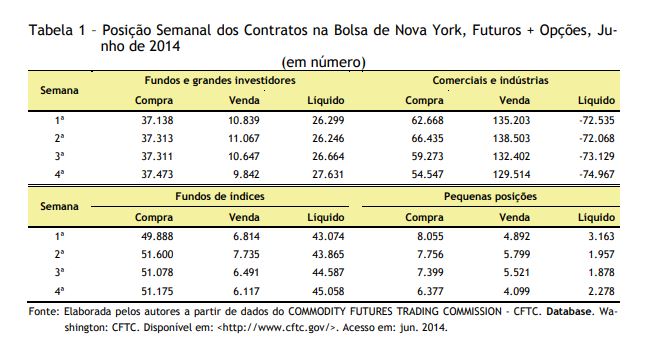

Permanece grande grau de incerteza nos fundamentos

relativos ao mercado de café, induzindo os fundos e os grandes investidores a

manterem suas posições de compra. A oscilação baixista nas cotações do arábica

não foi suficiente para que os possuidores desses contratos deles se desfizessem,

mas ao contrário, houve até um ligeiro incremento na posição comprada (de

37.138 para 37.473) e diminuição na posição vendida (de 10.839 para 9.842). A

dinâmica do mercado indica que se esperam ganhos com a inclusão de contratos de

café na carteira de investimento sendo essa uma sinalização favorável aos

cafeicultores que já estão comercializando seus lotes recém-colhidos (Tabela 1).

Acompanhamento climatológico indica que haverá 70% a 80% de chances de ocorrência do fenômeno “El Niño” moderado no segundo semestre do ano5. Em anos anteriores, fenômeno de proporções similares trouxe incremento da produção cafeeira no Brasil, derrubando as cotações do produto. O contexto atual guarda diferenças que podem neutralizar esse esperado efeito. A anomalia climática do primeiro semestre do ano acarretará em perdas para a safra 2015/16 (com menor desenvolvimento dos ramos produtivos e mais reduzida diferenciação floral). Tais repercussões negativas, constatadas nas lavouras brasileiras, não serão revertidas com uma primavera mais chuvosa sobre os cinturões produtores.

________________________________________________________

1Os autores

agradecem a colaboração na coleta e sistematização dos dados do Agente de Apoio

à Pesquisa Cientifica e Tecnológica, Paulo Sérgio Caldeira Franco.

2MOREIRA, A. OCDE prevê desaceleração e mais desigualdade. Jornal Valor Econômico, São Paulo, 3 jul. 2014. Disponível em: <http://www.valor.com.br/internacional/3602762/ocde-preve-desaceleracao-e-mais-desigualdade>. Acesso em: jun. 2014.

3BITTENCOURT, A. Brasil, um ponto fora da curva. Jornal Valor Econômico, São Paulo, 2 jul. 2014. Disponível em: <http://www.valor.com.br/valor-investe/casa-das-caldeiras/3602194/brasil-um-ponto-fora-da-curva>. Acesso em: jun. 2014.

4INSTITUTO DE ECONOMIA AGRÍCOLA - IEA. Banco de dados. São Paulo: IEA. Disponível em: <http://ciagri.iea.sp.gov.br/precosdiarios/precosdiariosrecebidos.aspx>. Acesso em: jun. 2014.

5HAQUE, K. Insight special: el niño and coffee. Coffee division of ED&F Man, London, jun. 2014. 4 p.

Palavras-chave: cotações futuras, mercado de café, bolsa de valores.