Artigos

Estimativa de Oferta e Demanda de Milho no Estado de São Paulo em 2019

O milho é o sétimo produto do Valor Produção

Agropecuária Paulista, com R$2,7 bilhões, antecedido pela cana-de-açúcar, carne

bovina, laranja, carne de frango, soja e ovos1. A produção paulista

de milho ocupa a sexta colocação no ranking

brasileiro, atrás dos seguintes estados: Mato Grosso, Paraná, Goiás, Minas

Gerais e Rio Grande do Sul2. São Paulo é, também, o quinto maior exportador,

com US$73 milhões deste grão3, atrás de Mato Grosso, Goiás, Paraná e

Mato Grosso do Sul. Este texto pretende divulgar a Estimativa de Oferta

e Demanda de Milho no Estado de São Paulo, a qual contribui para a discussão

dos dados, gerando informações e análises para o planejamento estratégico

setorial com fins de subsidiar os agentes do mercado nas tomadas de decisões

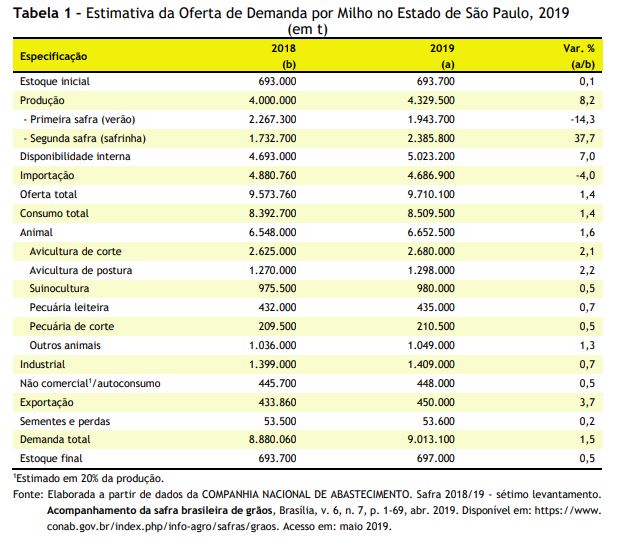

sobre compra, venda e investimento em estoques de milho. Estima-se que, em 2019, a oferta de milho no Estado

de São Paulo esteja apenas 1,4% acima da registrada em 2018, em função do

desempenho das diversas variáveis que compõem a oferta, a saber: perda de 14,3%

na produção da primeira safra paulista, recuperação de 37,7% na produção da

segunda, e declínio de 4,0% nas importações de milho provenientes de outros

estados brasileiros (Tabela 1). A produção de milho obtida na primeira safra

paulista foi de 1,94 milhão de tonelada. A redução de 14,3% em relação ao ano

anterior pode ser atribuída aos decréscimos tanto da área plantada – pois o

produtor tem preferido plantar a soja nesse período devido à maior

rentabilidade da oleaginosa -, quanto da produtividade. Inversamente, a segunda

safra, com incremento de 37,7%, produziu 2,38 milhões de toneladas em

decorrência do ganho de 44,6% na produtividade, pois a área plantada diminuiu

4,8%. Como resultado do desempenho de ambas as safras, a produção de milho no Estado

de São Paulo foi 8,2% acima da verificada na safra 2017/18. Ainda,

considerando-se que o estoque inicial foi mantido constante, a quantidade de

milho disponível para abastecer o mercado doméstico é estimada em 5,02 milhões

de toneladas, o que representa um aumento de 7,0% na disponibilidade interna em

relação ao ano passado (Tabela 1). No

entanto, esse montante não é suficiente para cobrir a demanda estadual,

estimada em 9,03 milhões de toneladas, requerindo que o Estado de São Paulo

adquira milho de outras unidades da Federação para abastecer seu mercado.

Estima-se que a aquisição paulista proveniente de outros estados totalize 4,69

milhões de toneladas, quantidade 4,0% aquém da importada em 2018. Assim, a

melhor produção do cereal possibilitou não só a redução das compras de milho

produzido em outros estados, mas também contribuiu para que a oferta total de

São Paulo aumentasse 1,4% em relação ao ano anterior, alcançando de 9,71

milhões de toneladas. Verifica-se, portanto, que o volume ofertado está 7,5%

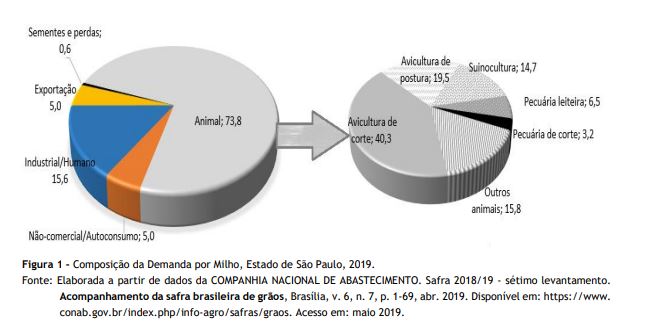

acima da demanda. A demanda paulista por milho é composta basicamente

por três segmentos de mercado: alimentício (consumo industrial e/ou humano,

animal e autoconsumo), insumos/sementes e exportação (Figura 1). A estimativa da demanda por alimentação animal, em

2019, é de 6,6 milhões de toneladas, cerca de 73,8% da demanda total e 32,4%

superior à disponibilidade de milho no estado. O consumo animal engloba os

vários segmentos produtores de proteína animal e criações de animais, sendo que

a avicultura de corte responde por 40,3% do total, seguida pela avicultura de

postura e pela suinocultura que absorvem 19,5% e 14,7%, respectivamente. O

consumo industrial refere-se à quantidade de milho consumida pela indústria de

processamento (moagem úmida e moagem seca), para fins de alimentação humana de

derivados de milho. Esse segmento absorve 15,6% da demanda total de milho e

cresce 0,7% em relação a 2018. Nesse momento da economia mundial e brasileira, o

desempenho do mercado de milho depende do desfecho na relação comercial entre

China e Estados Unidos, uma vez que o segundo é o principal fornecedor do primeiro.

Mas, considerando-se que a peste suína saiu do controle chinês, o país asiático

forçosamente aumentará suas importações de carne, o que amplia as brechas para

aumento das exportações brasileiras desse produto. Nesse sentido, o

agropecuarista brasileiro tenderá a aumentar sua produção – não só pela de

tendência melhores preços adquiridos no mercado externo, como também, no

interno. Esse aumento na produção de carnes traz implícito um acréscimo na

demanda de milho para consumo animal, o que indiretamente beneficia o produtor

de milho que, no curto prazo, poderá receber melhores preços pelo cereal. ______________________________________________ 1SILVA, J.

R. et al. Valor da produção agropecuária do estado de São Paulo: resultado

final 2018. Análises e indicadores do

agronegócio, São Paulo, v. 14, n. 5, p. 1-6, maio 2019. Disponível em:

http://www.iea. 2COMPANHIA

NACIONAL DE ABASTECIMENTO. Safra 2018/19 - sétimo levantamento. Acompanhamento da safra brasileira de grãos,

Brasília, v. 6, n. 7, p. 1-69, abr. 2019. Disponível em:

https://www.conab.gov.br/index.php/info-agro/safras/graos. Acesso em: maio

2019. 3MINISTÉRIO

DE AGRICULTURA, PECUÁRIA E ABASTECIMENTO. Agrostat:

estatísticas de comércio exterior do agronegócio. Brasília: MAPA, 2019.

Disponível em: http://agrostat2.agricultura.gov.br/index.htm. Acesso em: abr.

2019. Palavras-chave: milho,

São Paulo, produção, consumo.

sp.gov.br/out/TerTexto.php?codTexto=14605. Acesso em: maio 2019.

Data de Publicação: 03/06/2019

Autor(es):

Maximiliano Miura (maximiliano.miura@sp.gov.br) Consulte outros textos deste autor

Silene Maria de Freitas (silene.freitas@sp.gov.br) Consulte outros textos deste autor