Artigos

Comércio Exterior da Floricultura Brasileira em 2009: ponto de inflexão

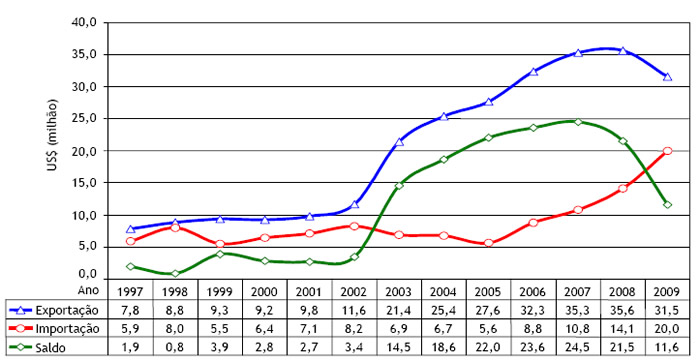

O

valor das exportações dos produtos da floricultura brasileira encerrou o ano de

2009 com US$31,5 milhões, segundo a Secretaria de Comércio Exterior

(SECEX)1, com queda significativa (-11,4%) em relação a 2008. Por

outro lado, o valor das importações em 2009 (US$20 milhões) apresentou um

acréscimo de grande magnitude (+ 41,5%) em comparação com o de 2008.

Consequentemente, o saldo comercial ficou no patamar de US$11,6 milhões, com um

desempenho bem aquém do desejado (-46,2%), comparado com o período

anterior.

A

gravidade do desempenho acima fica evidente vis-à-vis o desempenho do comércio

exterior da floricultura brasileira desde 1997: em 2009, pela primeira vez, o

valor da exportação total muda de curvatura no sentido descendente, enquanto o

saldo da balança cai pelo segundo ano consecutivo à medida que o valor da

importação continuou o movimento ascendente pelo quarto ano consecutivo (Figura

1).

![]()

Figura 1 – Balança Comercial Brasileira

dos Produtos da Floricultura, 1997 a 2009.

Fonte: Instituto de Economia Agrícola (IEA) com base na Secretaria de Comércio Exterior do Ministério do Desenvolvimento, Indústria e Comércio Exterior – SECEX/MDIC. Disponível em: <http://aliceweb. desenvolvimento.gov.br/>. Acesso em: 16 mar. 2010.

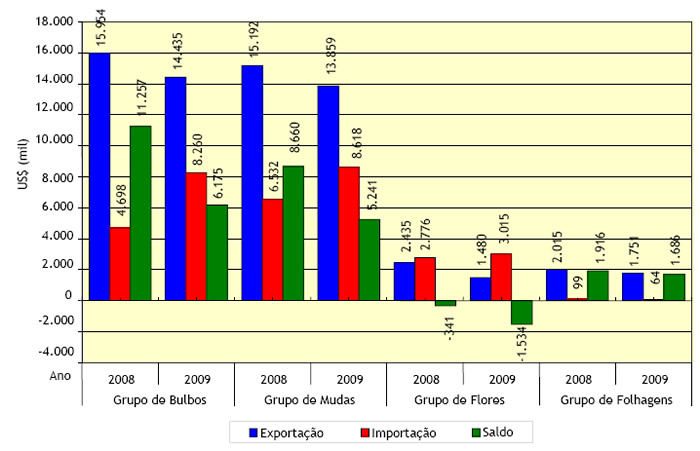

Contribuiu para o desempenho desfavorável do comércio exterior da floricultura brasileira em 2009 a queda generalizada no valor exportado dos quatro grupos2 de produtos. O grupo de flores apresentou maior decréscimo (-39,2%) em relação ao ano anterior, embora represente a menor fatia do total exportado (4,7%) com o valor de US$1,5 milhão. Os grupos folhagens, bulbos e mudas apresentaram quedas da ordem de -13,1%, -9,5% e -8,8%, respectivamente. A participação do grupo de bulbos no valor total exportado é o maior, com US$14,4 milhões (45,8%), seguido do grupo de mudas, com US$13,9 milhões (44%), e, em terceiro lugar, o grupo de folhagens, que deteve a fatia de 5,6% (US$1,8 milhão) (Figura 2).

Figura 2 – Balança Comercial Brasileira

dos Produtos da Floricultura, por Grupo, 2008 e 2009.

Fonte: Instituto de Economia Agrícola (IEA) com base na Secretaria de Comércio Exterior do Ministério do Desenvolvimento, Indústria e Comércio Exterior – SECEX/MDIC. Disponível em: <http://aliceweb. desenvolvimento.gov.br/>. Acesso em: 16 mar. 2010.

Em 2009, as exportações brasileiras tiveram como destino 42 países, dos quais dois parceiros comerciais absorveram 78,1% do valor das vendas ao exterior. Embora a Holanda continue invicta como destino principal dos produtos da floricultura brasileira em termos de valor comercializado (US$18,6 milhões) – respondendo por 59,1% do total – pela primeira vez a magnitude da queda (-15,5%) superou o do segundo parceiro comercial mais importante, os Estados Unidos. Neste caso, o valor comercializado foi de US$6 milhões (18,9% da fatia) com consequente queda no valor comercializado (-6,4%).

Outros destinos comerciais de destaque em termos de volume foram Itália, Bélgica, Japão e Alemanha, com 8,8%, 2,3%, 1,9% e 1,3% do valor total da exportação, respectivamente. Quanto à variação anual mais significativa, os seguintes parceiros comerciais apresentaram melhores desempenhos: Colômbia (+14.372,5%), Peru (+7.472,2%), Hong Kong (+3.414,3%) e Cabo Verde (+355,3%) (Tabela 1).

Os países que já foram clientes de produtos da floricultura brasileira em 2008, mas sem registro de transações na base de dados da SECEX durante 2009, são: Equador, Israel, Dinamarca, Paraguai, Grécia, Guiana Francesa, Rússia, Egito e Emirados Árabes. No conjunto, esses países movimentaram cerca de US$156,4 mil em 2008. Os seguintes países voltaram a ser importadores da floricultura brasileira: Uganda, Senegal, Etiópia, Honduras, Azerbaijão, Turquia, Suécia e Austrália, movimentando US$63,3 mil em 2009.

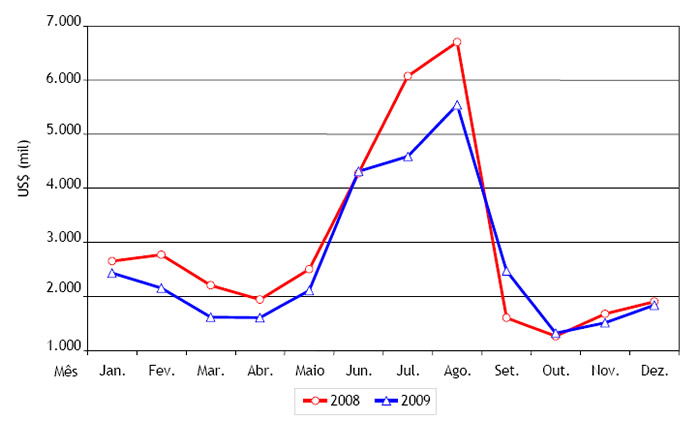

Um indicador importante para os exportadores brasileiros é o valor da exportação mensal e sua variação em relação ao período anterior, para fins de prospecção de demanda, sinalização de tendência e futuro contato com clientes. No ano de 2009, só o mês de setembro apresentou claro sinal de crescimento (+53,9%), embora junho e outubro já apresentassem traços de ascensão. Nos outros meses as exportações apresentaram variação negativa, ficando muito evidente o desempenho desfavorável em julho (-24,5%) e agosto (-17,3%) no âmbito da variação absoluta, embora em termos percentuais a queda apresentada em março (-26,6%) seja a maior (Figura 3).

Esse é o novo panorama do comércio exterior da floricultura brasileira, momento de turning point desfavorável em 2009. Como reverter esta delicada situação? Até recentemente, o aumento nas importações parecia alimentar o aumento no valor exportado através da re-exportação de insumos, como no caso de bulbos, trabalhado para acelerar o processo produtivo em países líderes na produção e comercialização de produto final de floricultura – com floração mais precoce –, caso típico da Holanda.

Embora o cenário macroeconômico de recessão mundial possa ser mencionado como atenuante para o desempenho negativo do setor, há que se lembrar que o País ocupa somente 1% da fatia comercializada no mercado internacional de produtos da floricultura. Tudo indica que a mesma lição dada como caminho de desenvolvimento de uma região se aplica em termos globais à floricultura nacional.

Cabe ao setor neste momento – como estratégia para reverter a tendência –aprender as lições de competitividade que os indicadores do desempenho da floricultura brasileira insistem em evidenciar nos últimos anos, bem como ouvir recomendações técnicas que instituições de amparo e orientação ao setor – SEBRAE Floricultura Nacional, Câmara Setorial de Flores do Ministério da Agricultura, Pecuária e Abastecimento (MAPA), instituições de pesquisa e empresas de consultoria – têm para oferecer aos agentes da cadeia produtiva e tomar as ações economicamente viáveis.

Tabela 1 – Exportação dos Produtos da Floricultura Brasileira, por País de Destino, 2008 e 2009

| País |

|

|

| ||||||

|

FOB (US$) |

Ranking |

Part.

(%) |

FOB

(US$) |

Ranking |

Part.

(%) |

Part. Acum.

(%) | |||

| Holanda |

22.067.059 |

1 |

62,0 |

18.645.629 |

1 |

59,1 |

59,1 |

-15,5 | |

| Estados Unidos |

6.376.825 |

2 |

17,9 |

5.966.526 |

2 |

18,9 |

78,1 |

-6,4 | |

| Itália |

2.656.913 |

3 |

7,5 |

2.758.813 |

3 |

8,8 |

86,8 |

3,8 | |

| Bélgica |

824.912 |

4 |

2,3 |

720.587 |

4 |

2,3 |

89,1 |

-12,6 | |

| Japão |

677.723 |

5 |

1,9 |

606.356 |

5 |

1,9 |

91,0 |

-10,5 | |

| Alemanha |

622.308 |

6 |

1,7 |

394.773 |

6 |

1,3 |

92,3 |

-36,6 | |

| Canadá |

586.749 |

7 |

1,6 |

389.253 |

7 |

1,2 |

93,5 |

-33,7 | |

| Portugal |

453.304 |

8 |

1,3 |

352.333 |

8 |

1,1 |

94,6 |

-22,3 | |

| Polônia |

145.180 |

11 |

0,4 |

280.422 |

9 |

0,9 |

95,5 |

93,2 | |

| Angola |

126.234 |

13 |

0,4 |

276.440 |

10 |

0,9 |

96,4 |

119,0 | |

| Uruguai |

166.622 |

10 |

0,5 |

168.867 |

11 |

0,5 |

96,9 |

1,3 | |

| Chile |

168.452 |

9 |

0,5 |

166.435 |

12 |

0,5 |

97,5 |

-1,2 | |

| Peru |

2.113 |

35 |

0,0 |

160.000 |

13 |

0,5 |

98,0 |

7.472,2 | |

| Colômbia |

850 |

39 |

0,0 |

123.016 |

14 |

0,4 |

98,4 |

14.372,5 | |

| México |

134.543 |

12 |

0,4 |

84.406 |

15 |

0,3 |

98,6 |

-37,3 | |

| Argentina |

87.848 |

15 |

0,2 |

75.590 |

16 |

0,2 |

98,9 |

-14,0 | |

| Reino Unido |

31.986 |

22 |

0,1 |

55.310 |

17 |

0,2 |

99,0 |

72,9 | |

| Uganda |

- |

- |

- |

41.411 |

18 |

0,1 |

99,2 |

- | |

| Espanha |

102.645 |

14 |

0,3 |

38.691 |

19 |

0,1 |

99,3 |

-62,3 | |

| China |

16.167 |

24 |

0,0 |

35.420 |

20 |

0,1 |

99,4 |

119,1 | |

| Índia |

17.862 |

23 |

0,1 |

34.450 |

21 |

0,1 |

99,5 |

92,9 | |

| Hungria |

32.760 |

21 |

0,1 |

27.225 |

22 |

0,1 |

99,6 |

-16,9 | |

| República Tcheca |

52.693 |

17 |

0,1 |

25.096 |

23 |

0,1 |

99,7 |

-52,4 | |

| Suíça |

5.737 |

29 |

0,0 |

22.151 |

24 |

0,1 |

99,8 |

286,1 | |

| Hong Kong |

453 |

41 |

0,0 |

15.920 |

25 |

0,1 |

99,8 |

3.414,3 | |

| Gana |

6.526 |

28 |

0,0 |

12.885 |

26 |

0,0 |

99,9 |

97,4 | |

| França |

32.880 |

20 |

0,1 |

7.999 |

27 |

0,0 |

99,9 |

-75,7 | |

| Senegal |

- |

- |

- |

6.680 |

28 |

0,0 |

99,9 |

- | |

| Etiópia |

- |

- |

- |

6.255 |

29 |

0,0 |

99,9 |

- | |

| Honduras |

- |

- |

- |

4.677 |

30 |

0,0 |

99,9 |

- | |

| Taiwan (Formosa) |

3.754 |

30 |

0,0 |

3.801 |

31 |

0,0 |

99,9 |

1,3 | |

| Ucrânia |

13.749 |

25 |

0,0 |

3.625 |

32 |

0,0 |

100,0 |

-73,6 | |

| Cabo Verde |

667 |

40 |

0,0 |

3.037 |

33 |

0,0 |

100,0 |

355,3 | |

| Azerbaijão |

- |

- |

- |

2.506 |

34 |

0,0 |

100,0 |

- | |

| Indonésia |

7.500 |

27 |

0,0 |

2.070 |

35 |

0,0 |

100,0 |

-72,4 | |

| África do Sul |

418 |

42 |

0,0 |

1.585 |

36 |

0,0 |

100,0 |

279,2 | |

| Bolívia |

11.056 |

26 |

0,0 |

1.311 |

37 |

0,0 |

100,0 |

-88,1 | |

| Turquia |

- |

- |

- |

1.107 |

38 |

0,0 |

100,0 |

- | |

| Coreia do Sul |

1.725 |

37 |

0,0 |

900 |

39 |

0,0 |

100,0 |

-47,8 | |

| Suécia |

- |

- |

- |

668 |

40 |

0,0 |

100,0 |

- | |

| Tailândia |

3.640 |

31 |

0,0 |

420 |

41 |

0,0 |

100,0 |

-88,5 | |

| Austrália |

- |

- |

- |

3 |

42 |

0,0 |

100,0 |

- | |

| Equador |

37.450 |

19 |

0,1 |

- |

- |

- |

- |

-100,0 | |

| Israel |

313 |

43 |

0,0 |

- |

- |

- |

- |

-100,0 | |

| Dinamarca |

57.606 |

16 |

0,2 |

- |

- |

- |

- |

-100,0 | |

| Paraguai |

49.494 |

18 |

0,1 |

- |

- |

- |

- |

-100,0 | |

| Grécia |

3.546 |

32 |

0,0 |

- |

- |

- |

- |

-100,0 | |

| Guiana Francesa |

2.548 |

33 |

0,0 |

- |

- |

- |

- |

-100,0 | |

| Rússia |

2.200 |

34 |

0,0 |

- |

- |

- |

- |

-100,0 | |

| Egito |

1.760 |

36 |

0,0 |

- |

- |

- |

- |

-100,0 | |

| Emirados Árabes |

1.471 |

38 |

0,0 |

- |

- |

- |

- |

-100,0 | |

| Total |

35.593.010 |

100,0 |

31.524.649 |

100,0 |

-11,4 | ||||

Figura 3 – Exportação Mensal dos Produtos

da Floricultura Brasileira, 2008 e 2009.

Fonte: Instituto de Economia Agrícola (IEA) com base na Secretaria de Comércio Exterior do Ministério do Desenvolvimento, Indústria e Comércio Exterior – SECEX/MDIC. Disponível em: <http://aliceweb. desenvolvimento.gov.br/>. Acesso em: 16 mar. 2010.

___________________________________

1 Considerou-se nesta análise o grupo de

produtos especificados na Nomenclatura Comum do Mercosul (NCM 06) da Secretaria

de Comércio Exterior do Ministério do Desenvolvimento, Indústria e Comércio

Exterior - SECEX/MDIC nos itens de exportação, importação e saldo da balança

comercial brasileira de plantas vivas e produtos da floricultura. Disponível em:

<http://aliceweb.desenvolvimento.gov.br/>. Acesso em: 16 mar.

2010.

2 O Capítulo 06 da Nomenclatura Comum do Mercosul (NCM) é composto por quatro agrupamentos de produtos: Bulbos (bulbos, tubérculos, rizomas, etc.), Mudas (mudas de plantas ornamentais, de orquídeas, etc.), Flores (flores cortadas para buquês, frescas ou secas) e Folhagens (folhas, folhagens e musgos para floricultura). No grupo de mudas estão incluídos os de não ornamentais como café, cana e videira, em valores ínfimos.

3 REIS, J. N. P. Competitividade potencial da floricultura cearense. Disponível em: <http://www2.ipece. ce.gov.br/encontro/artigos_2008/12.pdf>. Acesso em: 12 abr. 2010.

Palavras-chave: floricultura, exportação, comércio exterior, flores, bulbos, folhagens, mudas.

Data de Publicação: 26/04/2010

Autor(es):

Ikuyo Kiyuna Consulte outros textos deste autor

José Alberto Angelo (jose.angelo@sp.gov.br) Consulte outros textos deste autor

Paulo José Coelho (pjcoelho@sp.gov.br) Consulte outros textos deste autor