Artigos

Preços do Leite em Alta na Entrada da Entressafra

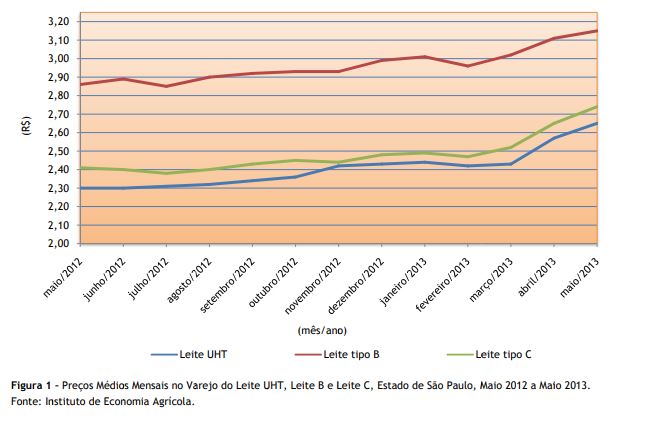

Como era de se esperar, os preços do leite no Estado de

São Paulo começaram a subir com o início da entressafra em maio. No varejo,

segundo dados do Instituto de Economia Agrícola (IEA)1, os

aumentos em relação ao mês de abril alcançaram 3,1% para o leite UHT (longa

vida), 3,4% para o leite C2 e 1,3% para o leite B. Tomando como base

os últimos 12 meses, a alta do longa vida chegou a 15,2%, do leite C a 13,7%, e

do leite B a 10,1% (Figura 1).

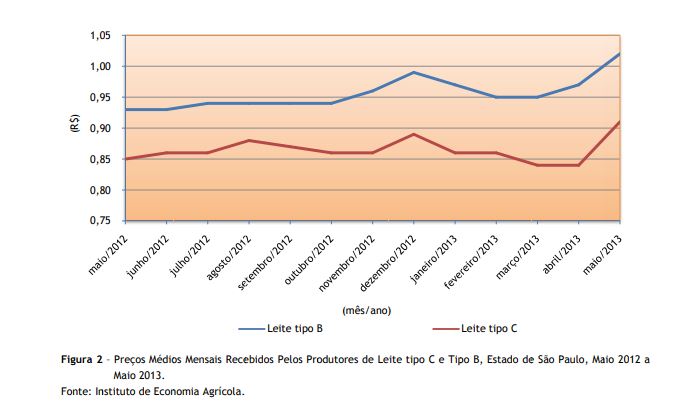

Para

o produtor, os preços recebidos levantados pelo IEA3 mostraram alta

superior que o varejo. Em abril, o leite C teve alta de 8,33% e o leite B de

5,2%. No acumulado de 12 meses os preços do produtor subiram 8,3% e 9,7% para

os leites C e B, respectivamente (Figura 2). Observa-se

que as altas no varejo, de maio em relação a abril, são menores que para o

produtor. Isso ocorre em função do aumento nos preços pagos aos produtores ainda

não ter afetado os preços no varejo. No entanto, em função dessa nova realidade,

a expectativa é de que no mês de junho o consumidor passe a pagar mais pelo

leite. Apesar

de a alta ser justificada devido ao início da entressafra do produto, alguns

fatores vêm influenciando esses aumentos, sendo uma das razões a falta de

produto no mercado internacional. Os

principais exportadores de lácteos tiveram uma redução da produção, com

destaque especial para a Nova Zelândia, maior exportadora mundial de leite,

devido à seca. Apenas os Estados

Unidos mantiveram sua produção dentro do esperado4, e a combinação

das situações afetou todo mercado elevando as cotações do produto. Outro

fator é o aumento da demanda internacional pelo produto, com destaque para a

China, da qual se espera um crescimento da ordem de 50% nas importações, o que

reflete em uma valorização ainda maior para o produto5. Os parceiros

do Mercosul, em especial a Argentina e Uruguai, principais exportadores do

produto para o Brasil, também sofrem com a diminuição de sua produção, o que

reduziu as vendas para cá. Internamente, a seca do Nordeste também reduziu a disponibilidade

do produto, apesar da região não ser grande produtora de leite. No entanto,

ainda há uma demanda maior de leite das outras regiões para suprir esse

mercado.

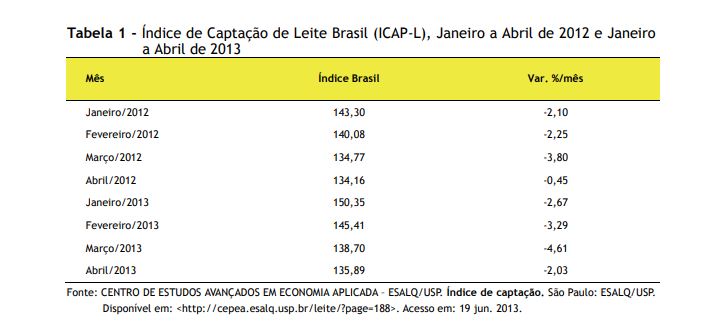

Levando em conta o Índice de Captação de Leite da CEPEA/ESALQ6,

pode-se visualizar que, em 2013, os índices dos primeiros quatro

meses estiveram acima dos de 2012. Porém, quando se analisam as variações,

percebe-se que estas têm sido mais bruscas em 2013. Isso representa que tem

havido uma redução mais acentuada na produção de leite nos principais estados

produtores, antes mesmo da entressafra iniciar, o que com certeza repercute nos

preços do produto (Tabela 1).

Esse cenário,

concomitantemente com a elevação dos custos de produção, devido à necessidade

de suplementação na dieta do rebanho na entressafra, tem levado a um aumento,

que já na primeira quinzena do mês vem apontando alta dos preços em algumas

regiões do estado, segundo os preços diários levantados pelo IEA.

O aumento dos preços pagos aos produtores de maio já

começa a refletir nos preços do varejo. Porém, para o leite longa vida, leite

mais consumido pela população, acredita-se que a alta deve ser

inferior aos leites pasteurizados por conta da pressão dos supermercados para a

colocação do produto em suas gôndolas. ___________________________________ 1Preços

Médios Mensais no Varejo. Leites em pó, longa vida, A e B. INSTITUTO DE

ECONOMIA AGRÍCOLA – IEA. Preços médios

mensais no varejo. São Paulo: IEA, 2013. Disponível em:

<http://ciagri.iea.sp.gov.br/ 2Os leites C e

B, segundo a Instrução Normativa 62, atualmente é denominado apenas leite

pasteurizado. No entanto, como no mercado é utilizado B, C, resfriado e não

resfriado, quando comprado do produtor. No varejo esses dois leites também não

têm mais essa nomenclatura. No entanto, o IEA utiliza ainda essa nomenclatura

para facilitar a identificação do produto, visto que os valores de compra e

venda no mercado ainda são distintos. 3INSTITUTO

DE ECONOMIA AGRÍCOLA - IEA. Preços

médios mensais recebidos pelos agricultores. São Paulo: IEA, 2013. Disponível

em: <http://ciagri.iea.sp.gov.br/nia1/precos_medios.aspx?cod_sis=2>.

Acesso em: 18 jun. 2013. 4MILKPOINT. Mercado Nacional reage frente ao contexto

esterno e escassez de leite no país. São Paulo: MILKPOINT, 2013. Disponível

em: <http://www.milkpoint.com.br/cadeia-do-leite/giro-lacteo/mercado-nacional-reage-frente-ao-contexto-externo-e-escassez-de-leite-no-pais-83059n.aspx>.

Acesso em: 18 jun. 2013. 5Op. cit. nota

4. 6CENTRO DE

ESTUDOS AVANÇADOS EM ECONOMIA APLICADA – ESALQ/USP. Índice de captação. São Paulo: ESALQ/USP. Disponível em:

<http://cepea.esalq.usp.br/leite/?page=188>. Acesso em: 19 jun. 2013. Palavras-chave:

leite,

preços de varejo, preços do produtor.

nia1/precos_medios.aspx?cod_sis=4>. Acesso em: 18 jun. 2013.

Data de Publicação: 28/06/2013

Autor(es): Rosana de Oliveira Pithan e Silva (rosana.pithan@sp.gov.br) Consulte outros textos deste autor