Artigos

Mercado de Lácteos em 2014 e Perspectivas para 2015

O mercado mundial de leite, em

2014, enfrentou algumas questões que influenciaram significativamente

os preços dos lácteos. Os destaques foram a diminuição das compras chinesas no

fim do ano, devido aos altos estoques desse país, e a proibição da Rússia da

entrada de produtos lácteos de países da União Europeia (UE), Estados Unidos e

Austrália. China e Rússia são os maiores importadores de lácteos do mundo. Os dois fatores, somados ao aumento da produção em

tradicionais países produtores de leite como Estados Unidos, países europeus e

Austrália, levaram a um excedente de produtos no mercado internacional e a um

elevado volume disponível para exportação, e também a consequente redução de

preços em grande parte desse ano. Além disso, a oferta internacional tem se

mostrado maior que a demanda. Vale ressaltar que o mercado da China foi afetado

indiretamente pelo embargo russo, pois a Rússia importava grande volume em de leite em pó de alguns países da

UE. Com o fechamento do mercado, esses países se voltaram para o mercado

chinês, onde o consumidor tem dado preferência ao leite importado, em função de

denúncias de contaminações no leite ocorridas em 2008 no país. A colocação de

lácteos no mercado chinês levou à criação de estoques elevados, fazendo com que

a China retraísse suas compras. No Brasil, o ano de 2014 foi de mercado firme com

crescimento da produção. No entanto, houve desaceleração do consumo por conta

de questões de ordem econômica do país, como menor crescimento do PIB e

desvalorização do dólar frente ao real. Do lado das

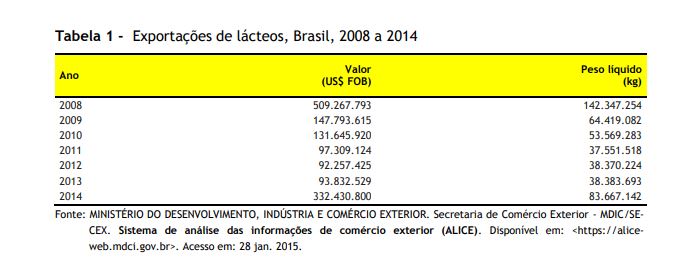

exportações, o cenário de 2014 foi favorável aos lácteos do Brasil. Segundo os dados do Ministério do

Desenvolvimento, Indústria e Comércio Exterior (MDIC)1, em 2014 o

Brasil aumentou seu faturamento com as exportações de lácteos em 254,3% e o

volume em 118,0%, na comparação com 2013 (Tabela 1). As expectativas de vendas brasileiras para

Rússia, após o embargo, se concretizaram. Até 2014, estas não ocorriam, mas

nesse último ano, apesar do volume ser pequeno (volume de 838.400 kg e valor de

U$3.070.982), foi o primeiro passo para

ganhar esse mercado2. No Estado de São Paulo, em 2014,

o clima seco afetou diferentemente a produção em várias de suas regiões. No

geral, houve dificuldade para se produzir leite em função das

más condições dos pastos causadas pelas temperaturas altas e falta de chuvas.

Isso levou à necessidade de suplementação alimentar do gado. Alguns produtores

tinham silagem e isso atenuou os custos para produzir leite. Houve regiões em que os produtores investiram na

produção, em função dos bons preços de 2013. Isso pode ter refletido em aumento

de oferta de leite. No entanto, essa não foi a regra. Como o mercado não foi

favorável em 2014, os produtores, a princípio, não pensam em investir nesse

ano. Devido ao crescimento econômico interno inferior ao

esperado, houve impacto na renda dos brasileiros e o consumo de lácteos e

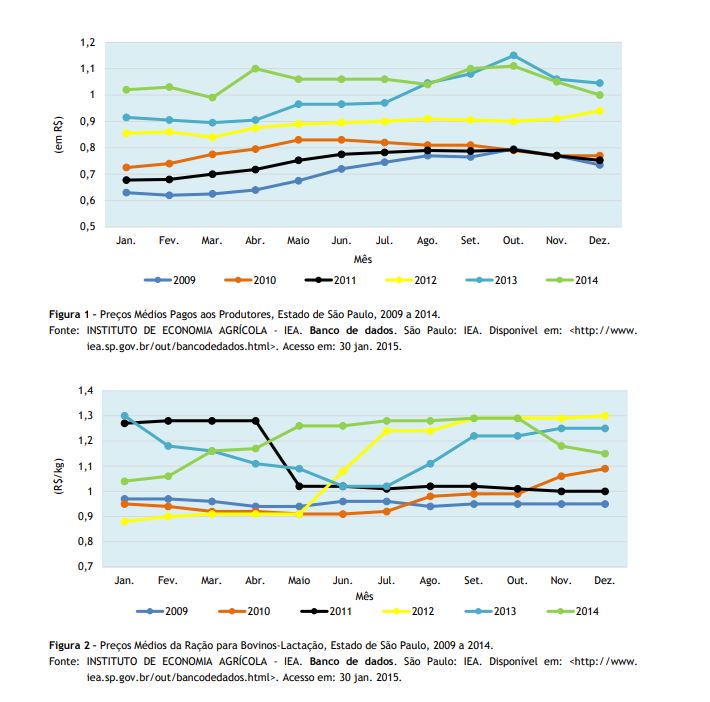

derivados teve queda. Neste cenário, o resultado foi o aumento de estoques. Esses fatores levaram os preços recebidos pelos

produtores, conforme levantamento do Instituto de Economia Agrícola (IEA), a

estarem mais altos que 2013 até o mês de agosto, quando o impacto do clima na

produção começou a ser mais fortemente sentido, mesmo em pleno período de

entressafra, e inicia um comportamento de estabilidade e queda, terminando o

ano com preço abaixo aos do ano anterior (Figura 1)3. Os preços médios da ração para bovinos em lactação,

segundo o IEA, estiveram com cotações altas praticamente o ano todo, com

preços, a partir de julho, próximos aos praticados em 2012 (Figura 2)4.

Mesmo com essa alta, o fato não teve grande impacto na produção, pois parte dos

produtores tinha silagem suficiente para alimentar o gado. O mercado de milho, na safra 2014/15, também

favoreceu esse setor, pois esteve positivo para as compras dos produtores de

leite, pois seus preços estiveram baixos, frente ao alto estoque do produto5. Na verdade, houve comprometimento dos custos não só

com os insumos, mas também com a mão de obra, que tem sido escassa e é um dos

grandes problemas apontados pelos produtores paulistas da pecuária leiteira nos

últimos tempos. Contribuiu para essa situação a conjuntura

internacional desfavorável que levou à sobra de leite no mercado mundial e

redução de preços. No entanto, a

expansão das vendas no mercado externo colaborou para amenizar um pouco os

impactos do aumento da produção brasileira e da estagnação do consumo no

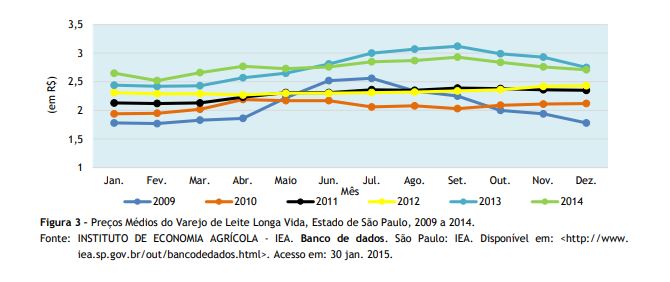

mercado interno. No varejo, os preços médios mensais do leite longa

vida, levantados pelo IEA6, mostram que, a partir de junho, o

consumidor pagou menos pelo produto do que em 2013, já em plena entrada da

entressafra, contrariando as expectativas. Isso é consequência de maior oferta do produto e

queda do consumo do brasileiro, em função do comprometimento da renda do

trabalhador que teve redução devido às dificuldades econômicas do Brasil e

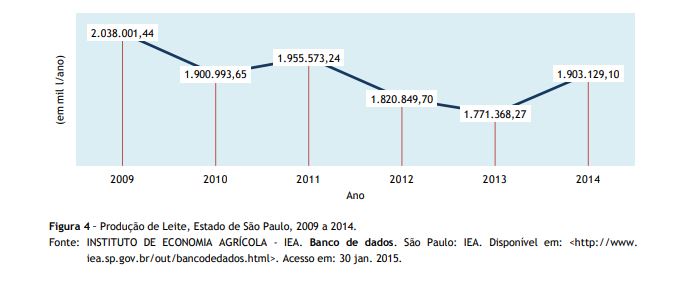

também do poder de negociação dos supermercados (Figura 3). Segundo o IEA, a produção de leite no Estado de São

Paulo, em 2012 e 2013, teve queda. Em 2014, se recuperou, mesmo com a seca, em

algumas regiões (Figura 4)7. O resultado foi o aumento de estoques

que, em dezembro, cresceu ainda mais devido ao período de festas. O crescimento

pode ter ocorrido em função da disponibilidade de alimentos como o milho e

silagem (em algumas regiões) Além disso, as chuvas do fim do ano aumentaram um

pouco mais a produção, pois as pastagens tiveram recuperação. Com isso, os

preços do leite no mercado terminaram em baixa, causando desestímulo no setor

produtivo para investimentos em 2015. Parte dos estoques foi desovado em

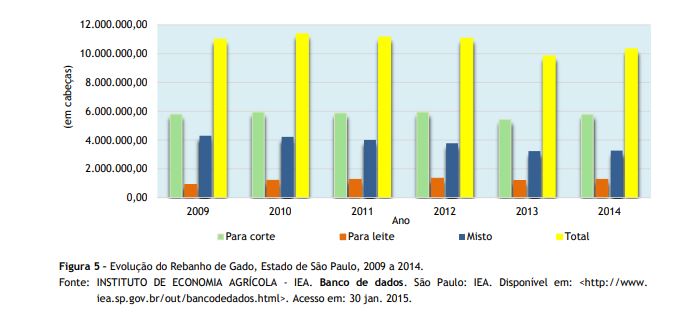

janeiro e em fevereiro, e a tendência é o mercado se normalizar. O rebanho paulista, igualmente à produção, também apresentou

crescimento, como consequência dos investimentos feitos (Figura 5)8. Todos esses fatores vêm contribuir e confirmar a perda de

competitividade do Estado de São Paulo na produção de leite. Isso ocorre há 16

anos em um processo que não tem conseguido ser revertido pela cadeia produtiva

paulista. No entanto, vários temas como marketing,

capacitação, mercado, organização vertical para o sistema agroindustrial, ação

diretas no setor produtivo, etc. ainda não tiveram o foco necessário da cadeia

de produção como um todo. Em 2015, as expectativas são de diminuição de

oferta, tanto no Brasil quanto nos principais países produtores e exportadores,

pois com preços baixos e estoques elevados, o setor produtivo deve refrear os

investimentos. A tendência é que a inflação e o dólar continuem subindo e isso

afetará o mercado. A valorização do dólar será o principal fator a

estimular as vendas externas. No entanto, a previsão de seca na Nova Zelândia e

Austrália poderá contribuir para uma elevação dos preços internacionais, o que

traz a possibilidade do Brasil de aumentar suas exportações, tendo como foco

principal o mercado russo. Há ainda a dependência de como o mercado chinês se

comportará. Se ele voltar a comprar, isso com certeza influenciará os preços

para os produtores. Em São Paulo, as chuvas do fim de 2014 e início de

2015 melhoraram os pastos. Entretanto, a depender de sua intensidade, as

cotações poderão aumentar, principalmente no período de entressafra, pois a

previsão é que as precipitações sejam inferiores a outros anos. Segundo informantes do setor,

alguns produtores já plantaram e estão colhendo a silagem. Outros ainda vão

iniciar o plantio. As chuvas que caíram em algumas regiões já recuperaram os

pastos e nesses locais espera-se uma entressafra tranquila. Em outros pontos, a

chuva não foi suficiente e a produção vai depender da evolução das precipitações.

Em relação aos insumos, conforme último levantamento

da CONAB9, em São Paulo, com a

regularização do clima, a partir das chuvas ocorridas em dezembro e que se

estenderam até o final de janeiro, na maioria das regiões produtoras do estado,

verificou-se importantes benefícios para a lavoura de milho. Os dados

preliminares apontam para uma possibilidade de aumento na produtividade dessa

safra, apresentando um incremento de 4,8%. O fato poderá

abrandar a situação dos produtores com o custo de produção de leite, pois os

preços baixos do milho, o principal insumo da alimentação do gado, pesará menos

na manutenção da atividade, o que poderá significar um ganho maior para o

produtor. _____________________________________________________________ 1MINISTÉRIO DO

DESENVOLVIMENTO, INDÚSTRIA E COMÉRCIO EXTERIOR. Secretaria de Comércio Exterior

- MDIC/SECEX. Sistema de análise das

informações de comércio exterior (ALICE). Brasília: MDIC/SECEX. Disponível

em: <https://aliceweb.mdci.gov.br>. Acesso em: 28 jan. 2015. 2Op. cit. nota 1. 3INSTITUTO DE

ECONOMIA AGRÍCOLA - IEA. Banco de dados.

São Paulo: IEA. Disponível em:

<https://iea.agricultura.sp.gov.br/out/bancodedados.html>. Acesso em: 30 jan.

2015. 4Op. cit. nota 3. 5VEGRO.

C. L. R. et al. Anomalia

climática e seus impactos sobre as culturas temporárias e perenes do Estado de

São Paulo. Análises e Indicadores do Agronegócio, São Paulo, v. 9, n. 10, out.

2014. Disponível em: </ftpiea/AIA/AIA-50-2014.pdf>.

Acesso em: 23 fev. 2015. 6Op. cit. nota 3. 7Op. cit. nota 3. 8Op. cit. nota 3. 9COMPANHIA

NACIONAL DE ABASTECIMENTO - CONAB. Acompanhamento

da safra brasileira de grãos. Brasília: CONAB, fev. 2015. v. 2, n. 5.

(Quinto Levantamento Safra 2014/2015). Disponível em: <http://www.conab.gov.br/OlalaCMS/uploads/arquivos/15_02_13_10_34_06_boletim_graos_fevereiro_2015.pdf>.

Acesso em: fev. 2015. Palavras-chave: leite, mercado,

seca.

Data de Publicação: 02/03/2015

Autor(es): Rosana de Oliveira Pithan e Silva (rosana.pithan@sp.gov.br) Consulte outros textos deste autor