Artigos

Defensivos Agrícolas: em 2014, faturamento do segmento foi o destaque

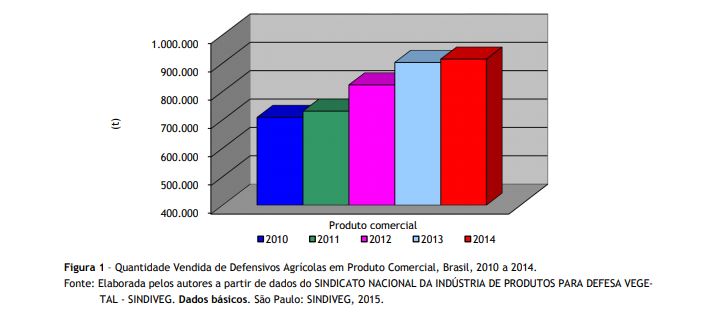

Em 2014, as quantidades totais vendidas de defensivos agrícolas no

Brasil, em produto comercial, aumentaram quando comparadas com aquelas

observadas no ano anterior. Foi transacionada quantidade recorde de 914.220

toneladas (acréscimo de 1,3% em relação a 2013) (Figura 1). Porém, em

ingrediente ativo1, observou-se decréscimo de 4,2%, no referido

período, totalizando 352.336 toneladas, de acordo com dados do Sindicato

Nacional da Indústria de Produtos para Defesa Vegetal (SINDIVEG). Esse bom

desempenho comercial pode ser explicado, principalmente, pela safra recorde de

soja e pela necessidade de combate às pragas e às doenças incidentes nas

lavouras, com destaque para a ferrugem asiática e a lagarta Helicoverpa armigera, bem como o ressurgimento de velhas

pragas conhecidas, como a mosca branca e a lagarta falsa medideira. Na safra

2014/15, no Brasil, de acordo com o sétimo levantamento da Companhia Nacional

de Abastecimento (CONAB), prevê-se que a área cultivada com as principais

culturas seja somente 0,5% maior que a cultivada na safra 2013/14, passando de

57,06 para 57,33 milhões de hectares. A soja se destacou com estimativa de

produção de 94.280 mil toneladas, na safra 2014/15, representando incremento de

9,5% em relação à safra anterior, com aumento da área colhida de 4,4%, no

referido período2. Porém, em importantes culturas demandadoras de

defensivos, são estimadas retrações de área, como algodão (12,9%), feijão total

(5,7%) e milho safra (7,2%). Comparativamente

com o ano anterior, o aumento na comercialização de defensivos agrícolas em

2014 resultou de melhores vendas, em quantidade de produto comercial, para algumas

importantes culturas, como soja (5,9%) e milho safrinha (1,3%). Outros produtos

que também tiveram crescimento da demanda foram culturas de inverno (31,8%),

tomate envarado (123,4%), arroz irrigado (0,6%) e pastagem (0,4%). Em

contrapartida, outras culturas registraram retração, em quantidade vendida:

milho safra (16,0%), algodão (14,7%), cana-de-açúcar (12,0%), amendoim (6,8%),

feijão (1,8%) e batata-inglesa (0,9%). A classe de defensivos de maior acréscimo nas vendas em quantidade de

produto comercial foi a dos fungicidas, que, em 2014, aumentou 17,2% (em

relação ao ano anterior), seguida de “outras” com incremento de 11,8%. Por sua

vez, decresceram as vendas de acaricidas e herbicidas (ambas com 2,2%), e

inseticidas (1,0%), no referido período. O mercado brasileiro de defensivos agrícolas totalizou US$12,249 bilhões

em 2014, contra US$11,454 bilhões em 2013, representando aumento de 6,9% em 12

meses. As vendas em valor cresceram 12,2% para os fungicidas, 7,4% nos

inseticidas e 4,4% em herbicidas, enquanto a dos acaricidas decresceu 1,5%.

No Brasil, em 2014,

a classe de inseticidas foi a que

respondeu pelo maior valor das vendas, sendo responsável por 39,9% do

faturamento total, ou seja, US$4,89 bilhões. Para a soja, destinou-se a maior

parte das vendas (60,3%), seguida de algodão, cana-de-açúcar, milho safrinha, café, milho safra, feijão,

batata-inglesa e culturas de inverno. Em

quantidade de produto comercial, os inseticidas representaram 25,5% do total.

Destaque-se que, do total de inseticidas comercializados (232.692 toneladas),

97,4% foi de inseticidas de aplicação foliar (226.684 toneladas) e 2,6% (6.008

toneladas) para tratamento de sementes. A necessidade de combater a ferrugem asiática

contribuiu para o aumento das vendas de fungicidas. As condições climáticas

favoráveis à doença e o não cumprimento do vazio sanitário, em algumas regiões,

contribuíram, entre outros fatores, para a disseminação da doença3. A comercialização de fungicidas, em 2014, movimentou US$2,91 bilhões no

Brasil, o que correspondeu a 120.712 toneladas de produto comercial e 36.328 toneladas

de ingrediente ativo. Observou-se que 95,7% dos fungicidas vendidos, em produto

comercial, foram para aplicação foliar e o restante para tratamento de

sementes. As vendas de fungicidas em valor destinaram-se, principalmente, para

soja (62,6%), milho safrinha, culturas de inverno, algodão, café, feijão e

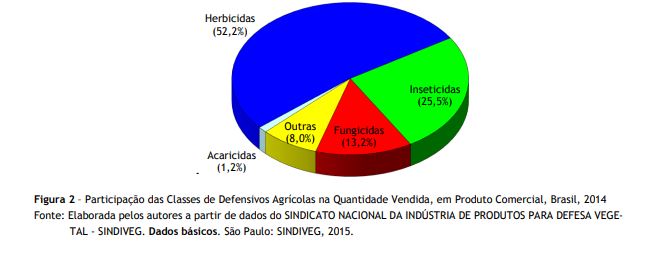

batata-inglesa. Em 2014, os herbicidas movimentaram US$3,90 bilhões, ou seja,

31,9% do faturamento total do setor, respondendo por 52,2% (476.860 toneladas)

da quantidade total vendida em produto comercial (Figura 2), assim

distribuídas: 347.780 toneladas e 129.080 toneladas de herbicidas não seletivos

e seletivos, respectivamente. As vendas de herbicidas, em quantidade,

destinaram-se, principalmente, para soja (53,7%), cana-de-açúcar (12,4%), milho

safrinha (8,7%) e safra (5,9%), pastagem (5,4%) e algodão (3,6%). Os acaricidas, em 2014, foram responsáveis por 1,0% (US$116,99 milhões)

do faturamento total do setor. O consumo de acaricidas no Brasil, em produto

comercial, está mais da metade concentrado em São Paulo, representando, em

2014, 54,4% (6.116 toneladas) do total das vendas brasileiras em quantidade de

produto comercial e 44,1% (US$51,56 milhões) do faturamento dessa classe.

Respondeu a citricultura de São Paulo por 47,9% do valor comercializado de

acaricidas, situando-se nesse Estado a maior área colhida com laranja no Brasil. Em O

mercado brasileiro, em 2014, comercializou o valor total de US$12,25 bilhões em

defensivos. No ranking das vendas, em valor, por unidade da

Federação, Mato Grosso se destacou como o maior estado consumidor em 2014,

representando 21,0%, ou seja, US$2,57 bilhões (correspondendo a 193.240 toneladas

de produto comercial). Em seguida, aparecem Rio Grande do Sul (12,9%), Paraná

(12,8%), São Paulo (12,1%), Goiás (10,3%), Minas Gerais (8,3%), Bahia (6,0%) e

Mato Grosso do Sul (5,7%). As demais unidades da Federação, juntas, responderam

por 10,9% do valor total. Neste

mercado, 48,7% do valor comercializado foi dos genéricos (US$5,96 bilhões) e

51,3% (US$6,29 bilhões) das especialidades. Constatou-se a predominância de

genéricos na classe de acaricidas, em termos de valor, 72,0%, seguido de

herbicidas (70,0%) e “outras” (64,2%). Porém, nas classes de fungicidas e

inseticidas, houve a predominância das especialidades, sendo responsáveis por

64,2% e 62,6%, respectivamente, de acordo com o SINDIVEG. Ressalte-se que, em

2014, em quantidade comercial de defensivos vendidos, os genéricos

representaram a maior parcela (75,9%), ou seja, 694.390 toneladas de produto

comercial, enquanto as especialidades ficaram com apenas 24,1% (219.830 toneladas). O Brasil

continua bastante dependente das importações. Em 2014, foram importadas 418 mil

toneladas de produtos técnicos e formulados, com acréscimo de 2,4% em relação

ao ano anterior, assim distribuídas: 56,2% de

produtos técnicos e 43,8% de formulados4. A classe

dos inseticidas, em 2014, foi a que apresentou o maior crescimento na

quantidade importada, 13,3% em relação ao ano anterior, totalizando 127,5 mil toneladas,

correspondendo a US$2,7 bilhões. Esse aumento refletiu a maior incidência de

pragas, tais como a Helicoverpa armígera,

falsa-medideira, lagarta-militar, o bicudo-do-algodão, entre outras. A

importação de fungicidas teve acréscimo de 8,2% e os herbicidas apresentaram

retração de -5,1%, no referido período5, 6. A China

se destacou como principal fornecedor para o Brasil, respondendo por 26,3% do

total importado, seguida dos Estados Unidos (21,3%), Argentina (7,6%), Índia

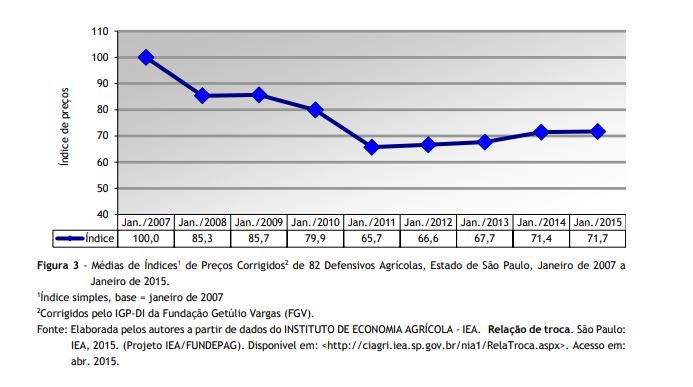

(6,3%), Inglaterra (5,5%), Suíça (5,0%) e Israel (4,4%)7. De acordo com pesquisas realizadas pelo Instituto

de Economia Agrícola (IEA)8, da Agência Paulista de Tecnologia dos

Agronegócios (APTA), nas principais regiões produtoras da agricultura paulista,

quando se comparam os preços dos defensivos agrícolas comercializados no Estado

em janeiro de 2015 com

os do mesmo mês de 2014, a média dos índices de preços, em

valores corrigidos pelo IGP-DI da Fundação Getúlio Vargas (FGV)9,

ficou praticamente estável (aumento de 0,4%) para o conjunto dos 82 defensivos monitorados

(Figura 3). Na

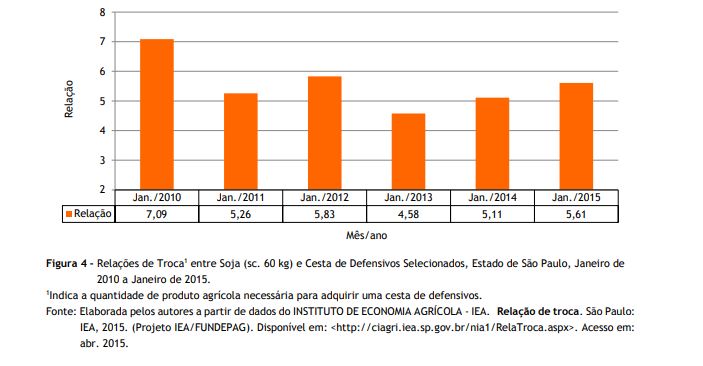

análise das relações de troca, constatou-se que, em janeiro de 2015, as

lavouras de café beneficiado, cana-de-açúcar, feijão das águas, laranja para

indústria e milho apresentaram relações de troca mais favoráveis para os

agricultores, quando comparadas com janeiro de 2014, ou seja, ganho do poder de

compra dos produtores paulistas na aquisição da cesta de defensivos agrícolas,

enquanto as culturas da soja e algodão em pluma, ao contrário, apresentaram

relações de troca mais desfavoráveis10. No caso da soja, houve uma perda no poder aquisitivo

dos produtores, em janeiro de 2015, em relação ao mesmo mês do ano anterior,

influenciado principalmente pela queda do preço recebido pelos agricultores

que, em valores correntes, passou de R$61,11/sc. 60 kg em janeiro de 2014, para

R$56,03/sc. 60 kg em janeiro de 2015. Observou-se que em janeiro de 2014 eram

necessárias 5,11 sc. para adquirir uma cesta de defensivos agrícolas, tendo

aumentado para 5,61 sc., em janeiro de 2015, acréscimo de 9,8% (Figura 4). A previsão de vendas da indústria de defensivos agrícolas no Brasil para

2015 é de que haja crescimento pequeno de 1% ou 2%, ou de que elas permaneçam

estáveis em relação ao ano anterior. No primeiro bimestre de 2015, as vendas

foram fracas, sendo que em março de 2015 houve uma pequena reação. Fato que

refletiu nas importações de produtos técnicos e formulados, que caíram em torno

de 20% no primeiro trimestre de 2015, em relação ao mesmo período do ano

anterior. Os produtores estão aguardando melhor definição do dólar para

efetuarem as compras11. __________________________________________________ 1Constitui-se em um ingrediente/princípio ativo a

molécula e/ou formulação química destinada a debelar a praga ou doença. 2COMPANHIA NACIONAL DE ABASTECIMENTO - CONAB. Acompanhamento da safra brasileira:

grãos safra 2014/2015 sétimo levantamento. Brasília: CONAB. Disponível

em: <http://www.conab. 6INSTITUTO DE ECONOMIA AGRÍCOLA - IEA. Defensivos agrícolas. São

Paulo: IEA, 2015. Disponível em:

<http://ciagri.iea.sp.gov.br/nia1/defensivos.aspx>. Acesso em: abr. 2015. 7Op. cit. nota 5. 8Op. cit. nota 6. 9FUNDAÇÃO GETÚLIO VARGAS - FGV. Índices

gerais de preços. Rio de

Janeiro: FGV/IBRE, 2015. Disponível em: <http://portalibre.fgv.br/>.

Acesso em: mar. 2015. 10INSTITUTO DE ECONOMIA AGRÍCOLA - IEA. Relação de troca. São

Paulo: IEA, 2015. (Projeto IEA/FUNDEPAG).

Disponível

em: <http://ciagri.iea.sp.gov.br/nia1/RelaTroca.aspx>. Acesso em:

abr. 2015. 11Op. cit. nota 3. Palavras-chave: mercado de

defensivos agrícolas, indústria de defensivos, fitossanidade, pragas, doenças.

gov.br/>. Acesso em: abr.

2015.3CAETANO, M. Venda de defensivos cresceu em ritmo menor no Brasil em 2014.

Valor

Econômico, São Paulo, 28 abr. 2015. Disponível

em:

<http://www.valor.com.br/agro/4024022/venda-de-defensivos-cresceu-em-ritmo-menor-no-brasil-em-2014>.

Acesso em: maio 2015.

4______.

Importação de defensivos bate

novo recorde. Valor

Econômico, São Paulo,

26 fev. 2015. Disponível em: <http://www.valor.com.br/

agro/3927872/ importação-de-defensivos-bate-novo-recorde>. Acesso em: abr. 2015.

5SINDICATO NACIONAL DA INDÚSTRIA DE PRODUTOS PARA DEFESA VEGETAL -

SINDIVEG. Banco de dados. São Paulo: SINDIVEG. Disponível em: <http://www.sindiveg.org.br/news_ed_08.php>.

Acesso em: maio 2015.

Data de Publicação: 19/05/2015

Autor(es):

Celso Luís Rodrigues Vegro (celvegro@sp.gov.br) Consulte outros textos deste autor

Célia Regina Roncato Penteado Tavares Ferreira Consulte outros textos deste autor