Artigos

Incremento dos Embarques e Retorno das Precipitações esfriam as Cotações Futuras

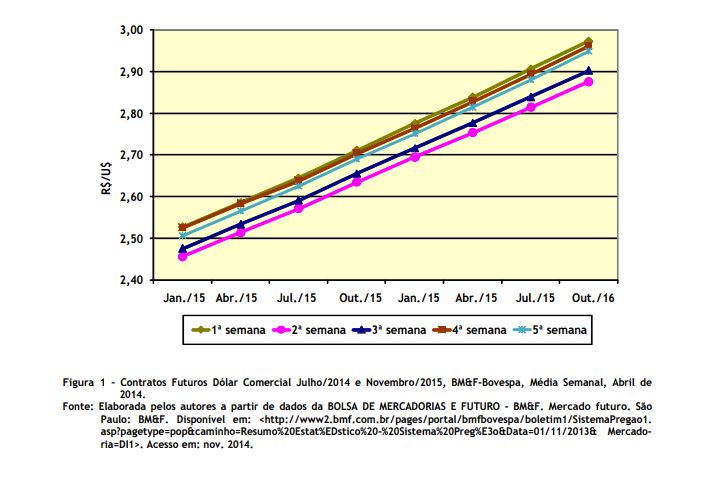

Influenciado pelo resultado do

certame eleitoral, o mercado de dólar futuro na BM&F-Bovespa teve

substancial alta em outubro. As transações com base em julho/2015 ultrapassavam

a barreira dos R$2,60 por US$1,00, sinalizando mudança de patamar para a banda

de flutuação para a paridade cambial. Esse movimento tem reflexos a médio prazo

sobre as negociações envolvendo commodities,

pois reconfigura a competitividade dos produtos brasileiros frente a seus

principais concorrentes internacionais. Ademais, a suspensão da política de

incremento da liquidez, aumentou o interesse do mercado pela moeda

estadunidense, revalorizando-a (Figura 1). No mercado de juros, surpreendendo

as expectativas do mercado, a autoridade monetária elevou a taxa básica (SELIC)

para o patamar de 11,25%. Esse movimento influenciou os negócios de futuro de

juros, promovendo ascensão para as cotações futuras, mas sem se descolar

substancialmente do patamar oficial. Em outubro, para julho de 2015, o mercado

negociou juros futuros a 11,60%. Na

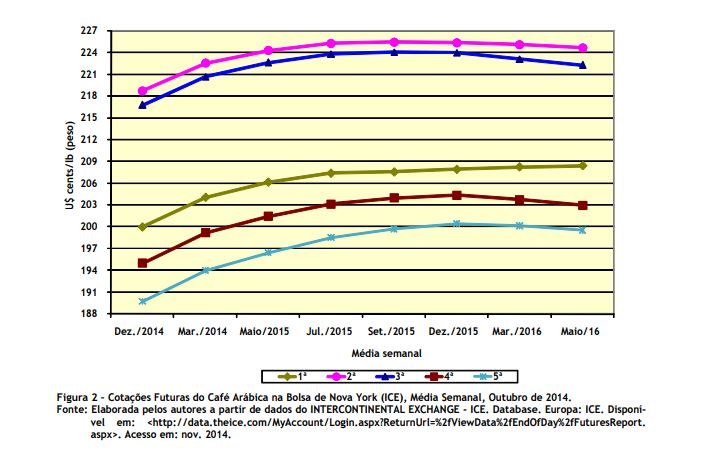

Bolsa de Nova York, os contratos de café arábica (em segunda posição), exibiram

movimentos nas cotações que oscilaram entre alta (primeira e segunda semana) e

de declínio (na terceira, quarta e quinta semanas). Porém, para todas as

semanas, a tendência apontada pelo mercado foi de baixa para as cotações

futuras. Para julho de 2015, a primeira semana fechou com média de

US$¢207,39/lbp vindo a declinar para US$¢198,50/lbp na média da quinta semana (Figura

2). Nos

primeiros quatro meses da safra 2014/15 (julho-outubro) houve elevação de 14%

na quantidade exportada - alcançando as 12,378 milhões de sacas, frente ao

mesmo período do ano anterior. Esse maior ritmo dos embarques refletindo-se em

incremento do saldo cambial apurado no período que foi de US$2,412 bilhões

(46,7% acima do mesmo período do ano anterior)1. Concomitantemente,

houve regularização das precipitações nos principais cinturões cafeeiros

permitindo que as plantas lançassem segunda ou terceira florada, dependendo da

região. O mercado aposta que se terá satisfatório pegamento dessa florada,

resultando em colheita de bom volume para a atual safra, livrando os

compradores de eventual escassez do produto.

A

média de preços recebidos pelos cafeicultores em outubro de 2014 na região de

Franca, Estado de São Paulo (principal polo da cafeicultura paulista) foi de

R$471,42/sc., segundo dados do IEA/CATI2, representando incremento

de 9,61% frente ao registrado no mês anterior. O

preço do café em Nova York, vencimento julho de 2015, trazido para São Paulo (a

base é calculada pela diferença entre o preço de NY e o da BM&F para o

primeiro vencimento em aberto), convertido pelo dólar futuro de julho de 2015

da BM&F, foi de R$638,87/saca, na média de outubro de 2014. Comparado com a

média dos preços recebidos em Franca no mesmo mês, de R$471,42/saca, tem-se um

valor de R$167,45/saca de valor adicional para quem faz o hedge do café na bolsa estadunidense e do câmbio na bolsa paulista. Na

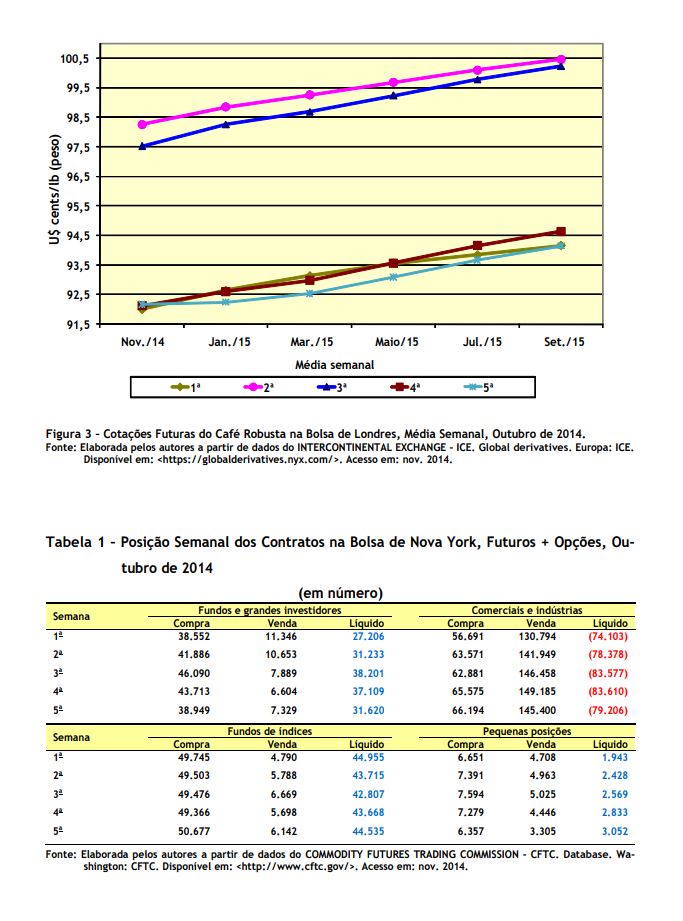

Bolsa de Londres, o mercado de robusta acompanhou as variações nas cotações de

arábica, pois após registrar forte alta na média da segunda e terceira semanas,

as cotações desabaram na média da quarta e quinta semanas de outubro (Figura

3). Na média da quinta semana do mês, os negócios registraram cotação para

julho de 2015 em US$¢93,67/lbp, mantendo o diferencial para com o arábica acima

de 2x1, considerado patamar psicológico além do qual a substituição do arábica

no blend se torna irrefreável. Embora

ainda comprado, denunciando que os investidores se posicionaram a longo prazo

no mercado, houve queda no carregamento de contratos por parte dos Fundos e

Grandes Investidores, explicando o declínio da média das cotações semanais

verificada. Houve de fato troca de posições, pois também os Comerciais e

Indústrias diminuíram suas posições vendidas e incrementaram a compra futura (Tabela

1).

A

entressafra de café no Brasil ocorre a partir de dezembro se estendendo até

março do ano seguinte. Em anos de safra baixa (ciclo bienal negativo) há

pressão sobre as cotações. Tendo em vista as perdas provocadas pela anomalia

climática que caracteriza 2014, acredita-se que se terá à frente um período de

grande volatilidade para as cotações, devido ao grau de incerteza que há sobre

o potencial produtivo das lavouras do país3. ___________________________________________________ 1CONSELHO DOS

EXPORTADORES DE CAFÉ DO BRASIL - CECAFÉ. Bancos

de dados. São Paulo: CECAFÉ. Disponível em:

<http://www.cecafe.com.br>. Acesso em: nov. 2014. 2INSTITUTO DE

ECONOMIA AGRÍCOLA - IEA. Banco de dados.

São Paulo: IEA. Disponível em: <http://ciagri. iea.sp.gov.br/precosdiarios/precosdiariosrecebidos.aspx>.

Acesso em: nov. 2014. Aparentemente, os intermediários atuantes na

comercialização de café não acompanharam prontamente a elevação das cotações

internacionais, refletindo o momento de incerteza prevalecente no mercado. 3Os autores

agradecem pelo trabalho de sistematização do banco de dados econômicos

conduzido pelo Agente de Apoio à Pesquisa Científica e Tecnológica do IEA o

analista de sistemas Paulo Sérgio Caldeira Franco. Palavras-chave:

mercado de café, contratos futuros, bolsa de valores.

Data de Publicação: 19/11/2014

Autor(es):

Celso Luís Rodrigues Vegro (celvegro@sp.gov.br) Consulte outros textos deste autor

Félix Schouchana (felixsh@uol.com.br) Consulte outros textos deste autor